Neuer Goldstandard im Payment: Kombination “Anmelden mit Apple” und “Apple Pay”

Apple hat für viele unbemerkt einen neuen Goldstandard im Payment geschaffen, indem sie Login (Sign-In/Anmelden mit Apple) mit Payment (Apple Pay) im iOS-Ökosystem verbunden haben. War der Express-Checkout von PayPal bisher im Onlineshopping der Goldstandard und Hauptgrund für die heute bekannte Dominanz von PayPal, hat Apple nun noch eines drauf gesetzt bei der Usability und Einfachheit.

Wir erinnern uns: Damals im letzten Jahrtausend (zumindest gefühlt) hatte der gemeine Onlinehändler ein gravierendes Conversionproblem im Paymentprozess. Nachdem man den Kunden mit teurem Marketing-aufwand gewonnen hatte und dieser sich den Warenkorb gefüllt hatte, gab es diese dämlichen Abbrüche im allerletzten Schritt des Prozesses: der Paymentpage. Der Kunde hat genervt abgebrochen, weil er zum x-ten Mal seine kompletten Adressdaten plus 16-stellige Kreditkartennummer, 4-stelliges Gültigkeitsdatum, 3-stellige Kartenprüfnummer eingeben sollte. Wenn er vorher nicht alles schon hingeworfen hat, wurde der Kunde oft dann noch zusätzlich via 3D Secure mit einer Seite verbunden, die aussah wie eine schlecht gemachte Phishing-Seite.

Der Würgegriff der “Payment-Darth-Vaders”

In der Realität war das aber kein Phishing-Betrugsversuch, sondern nur eine lieblos gestaltete weitere Authentifikation seiner Bank oder Sparkasse. Viele Onlinehändler und -käufer hatten das Gefühl die Payment Service Anbieter, Banken und Payment-Verfahren haben extra viel Komplexität eingebaut, damit möglichst keine Transaktionen abgewickelt werden.

Denn, so die Logik der Paymentdienstleister, keine Transaktion bedeutet auch kein Risiko bzw. Risikovermeidung schien immer wichtiger zu sein als Conversion und die Abwicklung von Transaktionen durch die Kunden. Nur so lässt sich die jahrelange Übergriffigkeit der diversen Paymentdienstleister erklären, dem Onlinehandel sein Geschäft so kompliziert wie möglich zu gestalten.

Amazon löste sich als erster Händler von diesem tödlichen Würgegriff der “Payment-Darth-Vaders” und führte 1-Click-Payment und damit Amazon Pay ein. eBay erkannte auch, das ein schlechter Paymentprozess die größte Wachstumshürde darstellte und übernahm das StartUp Paypal. Beide Konzerne dachten primär vom Kunden her und gestalteten die Bezahlprozesse wie ihre vorgelagerten Kaufprozesse: Möglichst einfach und bedacht auf Abschlüsse. Der Rest ist Geschichte und lässt sich an den Marktanteilen von Amazon und Paypal ablesen.

Die Welt hat sich weiter gedreht, denn nicht erst seit Corona passiert das eigentliche Wachstum im digitalen Zahlungsverkehr nicht mehr im Browser eines Rechners auf dem Schreibtisch, sondern mobil im Smartphone. Apple beschreitet nun den gleichen radikalen Weg der Eliminierung von Prozesshürden, den PayPal mit Express Check-out bis zu seiner Marktdominanz ging. Ein kleines Beispiel dafür wie die Kombination “Anmelden mit Apple” und “Apple Pay” aktuell bestehende Nutzerflows revolutionieren:

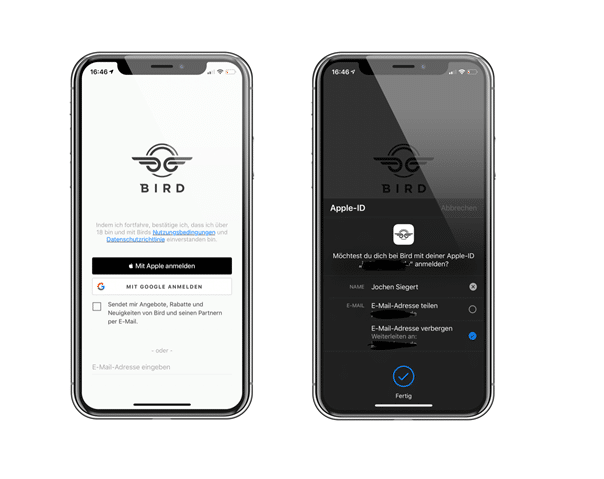

Ich wollte mir am letzten Wochenende mal wieder einen Elektro-Tretroller ausleihen und stand vor einem Roller des US-Anbieters BIRD. Dummerweise hatte ich dessen App noch nicht installiert. Da der nächste Tretroller zu weit weg war, installierte ich mir, etwas genervt, auch noch diese App dieses Anbieters. Der Missmut kam primär vor der erwarteten In-App Neuregistrierungs-“Orgie”, die ich zwangsläufig durchlaufen muss. Wie bei vielen anderen Anbietern vorher, wird erwartet, dass der Kunde sich einen neuen Account anlegt und dann natürlich auch noch die Zahlung erstmalig einrichtet. Bekanntlich dauert so etwas üblicherweise schnell mal 10 Minuten.

Nun hatte ich es doch eilig, aber mangels Alternativen in der unmittelbaren Gegend ließ ich mich darauf ein und staunte dann nicht schlecht: Nur zwei Minuten später stand ich schon auf dem Fortbewegungsmittel, hatte mich komplett registriert und bezahlt, dank Apple. Der Grund für das schnelle Abfahren lag an einer neuen, einfachen Kombination der Apple Services “Anmelden mit Apple” und “Apple Pay” in der BIRD-App.

Einfachheit der Registrierung

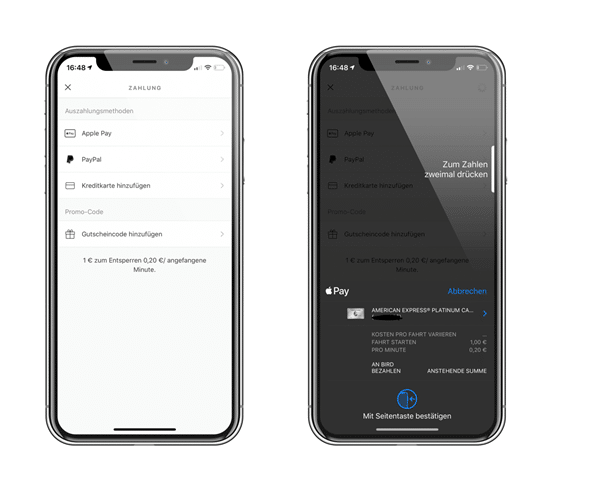

Ich brauchte tatsächlich nur drei Clicks für eine komplette Neuregistrierung und Initiierung der Zahlung. Der komplette Ende-zu-Ende-Prozess von Neuregistrierung, Starten der Aufladung, Auswahl der Zahlmethode und Bestätigung der Zahlung verlangt nur vier Clicks aufs Display plus zweimaliges drücken der Seitentaste zur Bestätitgung der ApplePay-Zahlung. Die virtuelle Tastatur des Telefons für weitere Eingaben musste ich dafür nicht bedienen!

Ich hatte vor genau einem Jahr bei der Vorstellung von Sign-In/Anmelden mit Apple bereits einen sehr euphorischen Artikel hier im Blog geschrieben und mir damals einen fachlichen Streit mit dem Kollegen Rafael Otero geliefert, der von dem Service weniger begeistert war. Ich glaube heute beweisen zu können, dass Rafael falsch lag, was er natürlich negieren wird :)

Ein wesentlicher Vorteil des Apple Login-Produktes ist die Einfachheit der Neuregistrierung bei neuen Apps/Services. Die hundertausendste Eingabe meines Namens, Mobilnummer, E-Mail-Adresse inklusive Bestätigungsemail plus Vergabe eines neuen Benutzernames und Passwords entfällt gänzlich. Das übernimmt gänzlich der Anmeldeservice von Apple mit einem Click! Die initiale Registrierung ist nach zwei einfachen Clicks abgeschlossen! Erster Schritt Auswahl “mit Apple anmelden” auf der Startseite der App. Zweiter Schritt ist die Bestätigung & Weiterleitung meiner bei Apple hinterlegten Daten zur Registrierung, die Apple mir schön vorausgefüllt vorschlägt. Mit der Bestätigung bin ich schon komplett neu als Nutzer angemeldet. Keine weitere Eingabe nötig außer den zwei Bestätigungen.

Nachdem das Onboarding nun so minimal und gleichzeitig gut funktioniert hatte, kam eine neue Befürchtung über den nächsten zu erwartenden Schmerz: die Auswahl der Zahlmethode und Eingabe der Zahlungsdetails. Vielen ist das bekannt als der Zeitdieb “Payment-Prozess”. Nochmals in einen Kontext gestellt: Ich stehe auf dem Gehweg vor einem Roller mit dem Mobiltelefon in der Hand und hatte natürlich keine Lust extra meine Kreditkarte aus meiner Geldbörse zu kramen und die vielen Zahlenkolonnen abzutippen. Aber: Ohne Zahlung keine Fahrt!

Die App blendete sogar extra einen Hinweis ein, und motivierte mich schnell Guthaben aufzuladen. OK, bleibt mir ja nichts übrig und ich überlegte noch, ob ich jetzt meine Kreditkarte rauskramen oder mich einfacher bei PayPal einloggen solle. Da las ich als erste Zahlmethode “Apple Pay”. Sofort drückte ich den Apple Pay Button, schließlich hatte ich das Verfahren auf dem Smartphone aktiviert. Wie im Screenshot zu sehen wurde ich sofort in das In-App-Payment-Fenster von Apple Pay geführt, um die Zahlung nur noch zu bestätigen. Nochmals zum Festhalten. Ich brauchte zwei Klicks für die komplette Registrierung und einen Klick für die Einleitung der Zahlung. Nachdem ich schnell die Zahlung abgeschlossen hatte (äußerst bequem und natürlich PSD2-Compliant über 2FA mittels FaceID) konnte ich sofort losfahren! Im direkten Vergleich fängt die App des BIRD-Konkurrenten “Dot” gleich ganz anders an. Zuerst erscheint ein Screen mit der Bitte der Eingabe der persönlichen Mobilfunknummer. Nach der Erfahrung der Einfachheit von BIRD habe ich an dieser Stelle gleich abgebrochen, weil schon da zu kompliziert!

Sowohl das Onboarding als auch die Payment-Integration ist herausragend und mit Abstand die beste und einfachste mobile User-Experience, die ich bislang erleben konnte. App-Developer können die Vorteile des Apple Ökosystems durch nahtlose Einbindung einfacher Login- und Payment-Services herausragend ausspielen. Für die Payment- oder Ident-/Login-Anbieter, die jeweils nur einen dieser beiden Services anbieten, wird ein Mithalten mit Apple extrem schwer:

Apple Ansatz vs. reine Payment-Anbieter:

Im Payment hat PayPal mobil mit One-Touch eine bis dato unerreichte User Experience geschaffen. Das schon seit 10 Jahren (!) verfügbare Check-In-Produkt von PayPal hat aber intern nie wirklich große Sales-/Marketing- und weitere Produktentwicklungspriorität erhalten und deswegen keine Traktion im Markt gesehen. Schade, denn so hat PayPal die nächste Generation von Ihrer Erfolgsstory “Express Check-out” verpasst, die nun Apple gebaut hat.

„Im Payment hat PayPal mobil mit One-Touch eine bis dato unerreichte User Experience geschaffen.“

Über die deutlich schlechteren mobilen Flows von vielen anderen Paymentverfahren oder den vergleichsweise eher hilflosen reinen Absichtserklärungen zu EPI/#DK braucht man, angesichts dessen, was PayPal schon lange hat und Apple neu vorgelegt hat, kaum mehr ein Wort verlieren. Ein direkter Vergleich mit dem neuen Apple-Standard erscheint ähnlich antiquiert wie der heutige Blick auf sieben Jahre alte Präsentations-Slides der deutschen Bankenverbände mit deren Vorstellung zur Zahlung der Girocard im Internet. Die dazu passenden mobilen Screenshots der Kundenprozesse, sind zum Fremdschämen, legt man sie neben den einen (!) Screenshot oben von Apple Pay. Diese Slides und Screenshots wurden erst kürzlich bei Twitter aus den Tiefen des Internets ausgegraben und ans Tageslicht gebracht.

Je mehr App-Entwickler diese “Shortcuts” im Apple Ökosysten nutzen, desto schlechter für die anderen Paymentdienstleister. Schon bei PayPal Express Check-out schauten die anderen Payment-Anbieter in die Röhre, weil die Kunden vorher schon “abgeholt” wurden. Die Gefahr ist hier genauso groß, nur dieses Mal zugunsten von Apple Pay.

Apple Ansatz vs Login/Ident-Anbieter:

Einige der Login/Ident-Anbieter in Deutschland überlegen auch schon seit Jahren “irgendwas mit Payment” zu machen, aber haben seitdem außer warmen Ankündigungen und Pilotprojektchen keinerlei Relevanz beim Kunden gewinnen können.

Angesichts der global schier unschlagbaren Kombination aus mehr als einer Milliarde aktiver Apple Mobilgeräten und den Apple Services stellt sich durchaus die Frage, ob regionale Player auf absehbare Zeit Apple im Bereich LogIn und Payment überhaupt das Wasser reichen können? Der Kontrast zur Nutzererfahrung des Produktes und der Alltagsrelevanz beim Kunden ist schlicht zu stark.

Wie geht es weiter?

Einmal mehr zeigt sich: Das Fenster für die zu langsamen Anbieter schließt sich und das Ökosystem von Apple (analog Android/Google) profitiert nicht nur von den Netzwerkeffekten, sondern auch davon, dass dort Produkte aus Sicht des Kunden und nicht Anbieters gedacht werden. Die Plattformen werden relevanter in Deutschland, weil die lokalen Wettbewerber im Payment- und LogIn-Segment leider viel zu oft wertvolle Zeit mit interner Politik und Scharmützeln untereinander vergeudeten, statt konsequent unternehmerisch kompetitive Produkte am Markt zu platzieren. Apple mit “Anmelden” und “Pay” (analog Google mit “Login” und “Pay”) werden auch in Europa und in Deutschland die Segmente Login, Payment und vielleicht sogar irgendwann einmal Ident dominieren, wie schon die vielseitigeren Smartphones damals die europäischen Nokia-, Siemens- und Ericsson-GSM-Telefone verdrängten. Wird wenigstens dieses Mal aus den gemachten Fehlern gelernt? Vermutlich wird lieber wieder bei Politik, Aufsicht und Zentralbanken gegen die angeblich so übermächtigen US-Anbieter laut um Hilfe gerufen, statt endlich Produkthausaufgaben zu machen. Bei den um Hilfe Gerufenen wurden auch längst die letzten Nokia-Telefone durch moderne Smartphones ersetzt. Wie wahrscheinlich stimmen die Handelnden dort den Rufen zu im übertragenen Sinne zurück zu Nokia & Co. zu wechseln?

Autor