Das (zu?) dicke Brett der Kreditwirtschaft im Payment bei xpay / #DK / EPI / PEPS-I

Die jährliche Profitcard Payment-Konferenz fand am 10. und 11. März wieder im Bikini-Haus in Berlin statt. Dieses Jahr in einem kleineren Format, da etliche Teilnehmer von Banken und Dienstleistern coronabedingt Reiserestriktionen auferlegt bekamen und absagen mussten. In den Panels und Präsentationen dominierten neu geschaffene Akronyme, die auch abseits der Bühne oft wiederholt wurden:

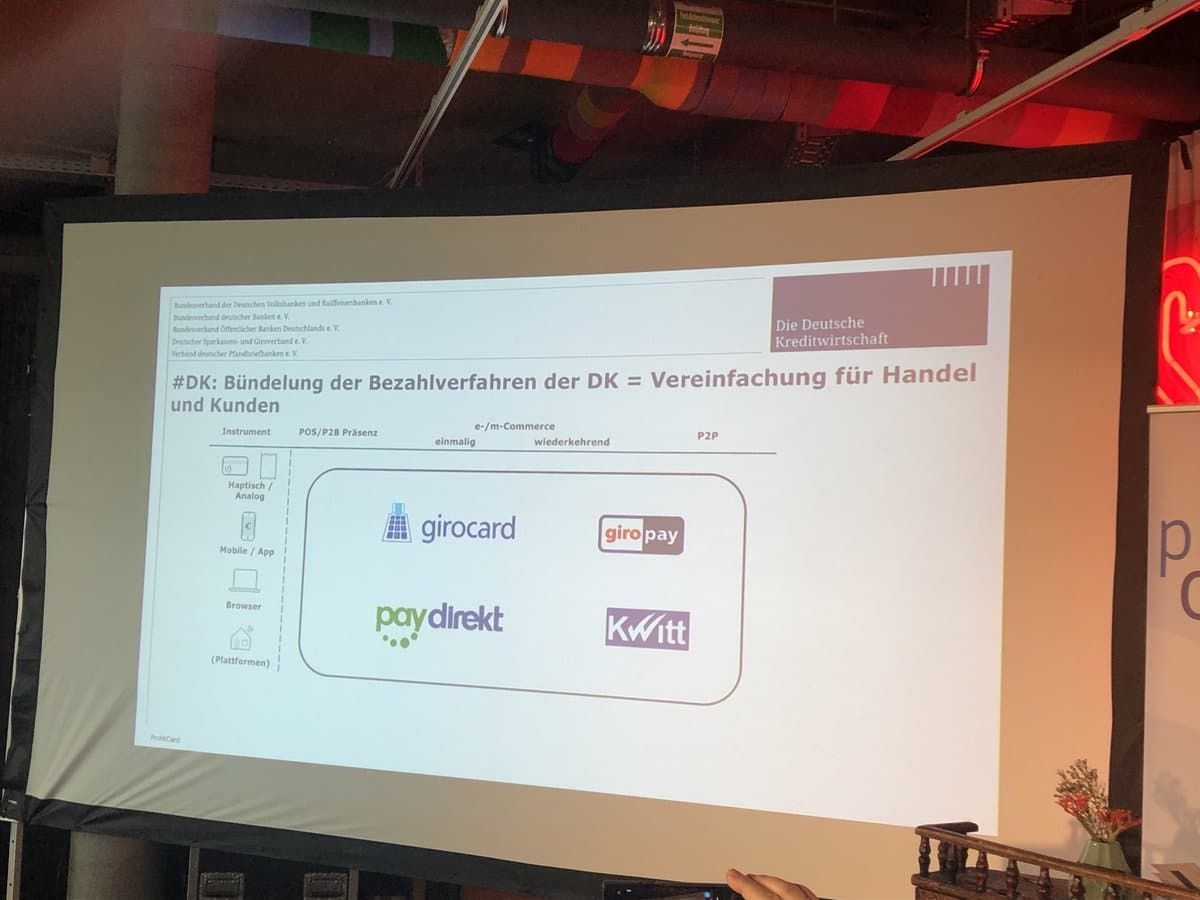

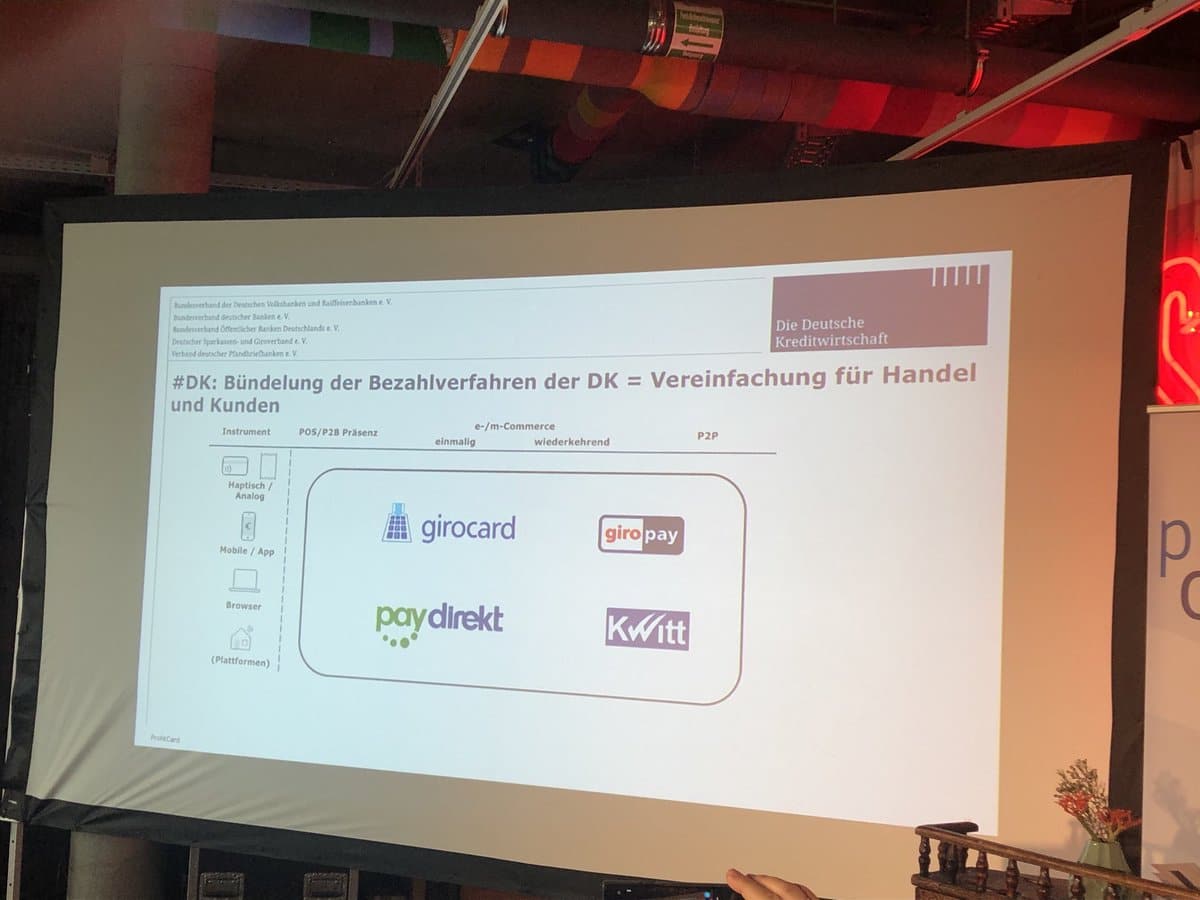

- #DK: Projekt der Deutschen Kreditwirtschaft für ein digitales Paymentprodukt.

- xPay: Arbeitstitel des neuen Zahlverfahrens als Nachfolger von Paydirekt welches Paydirekt, Giropay, Kwitt, Girocard online zusammenführen soll – wird oft als Synonym für #DK genannt.

- PEPS-I: Arbeitstitel eines Instant Payment Projekts verschiedener europäischer Banken als europäische Konkurrenz zu den MasterCard und VISA-dominierten Debitkartenprogrammen.

- EPI: Der neue Arbeitstitel von PEPS-I, nachdem ein vermutlich völlig unbedeutender US-amerikanischer Zuckerbrausehersteller angeblich eine freundliche Abmahnung wegen seiner Namenrechte zustellte.

Deutsche Banken und Sparkassen bohren im Zahlungsverkehr derzeit ein ganz dickes Brett. Der Flickenteppich unterschiedlicher kreditwirtschaftlichen Zahlverfahren im Online- und Offline-Bereich soll endlich “aufgeräumt” werden, wie mehrmals betont wurde.

Paydirekt, gestartet mit viel Ankündigungsmarketing und Vorschusslorbeeren, als Online- & P2P-Zahlverfahren, soll zusammen gelegt werden mit Giropay (Online-Banking-basiertes e-Payment-Verfahren) und KWITT (P2P App von Sparkassen und Genossenschaftsbanken). Zeitgleich soll beim Erfolgsprodukt Girocard eine seit Jahren klaffende Wunde geschlossen werden. Die beliebte deutsche Debitkarte ist auch im Jahr 2020 immer noch nicht onlinepaymentfähig, auch wenn es in den letzten 20 Jahren in verschiedenen Formen immer wieder angekündigt wurde (2003 via Chipkartenleser am Rechner, oder 2013 via Bluetooth Kartenleser, und zuletzt auf der Profitcard 2019 als In-App Payment). Von einem weiteren deutschen Online-Payment-Verfahren, dem Giropay-Clone der Deutschen Bank, vor 2 Jahren als PSD2-Zahlverfahren für die Airline-Industrie angekündigt, sprach dagegen niemand mehr. Ein Zeichen, dass es erst gar nicht an den Markt kommt?

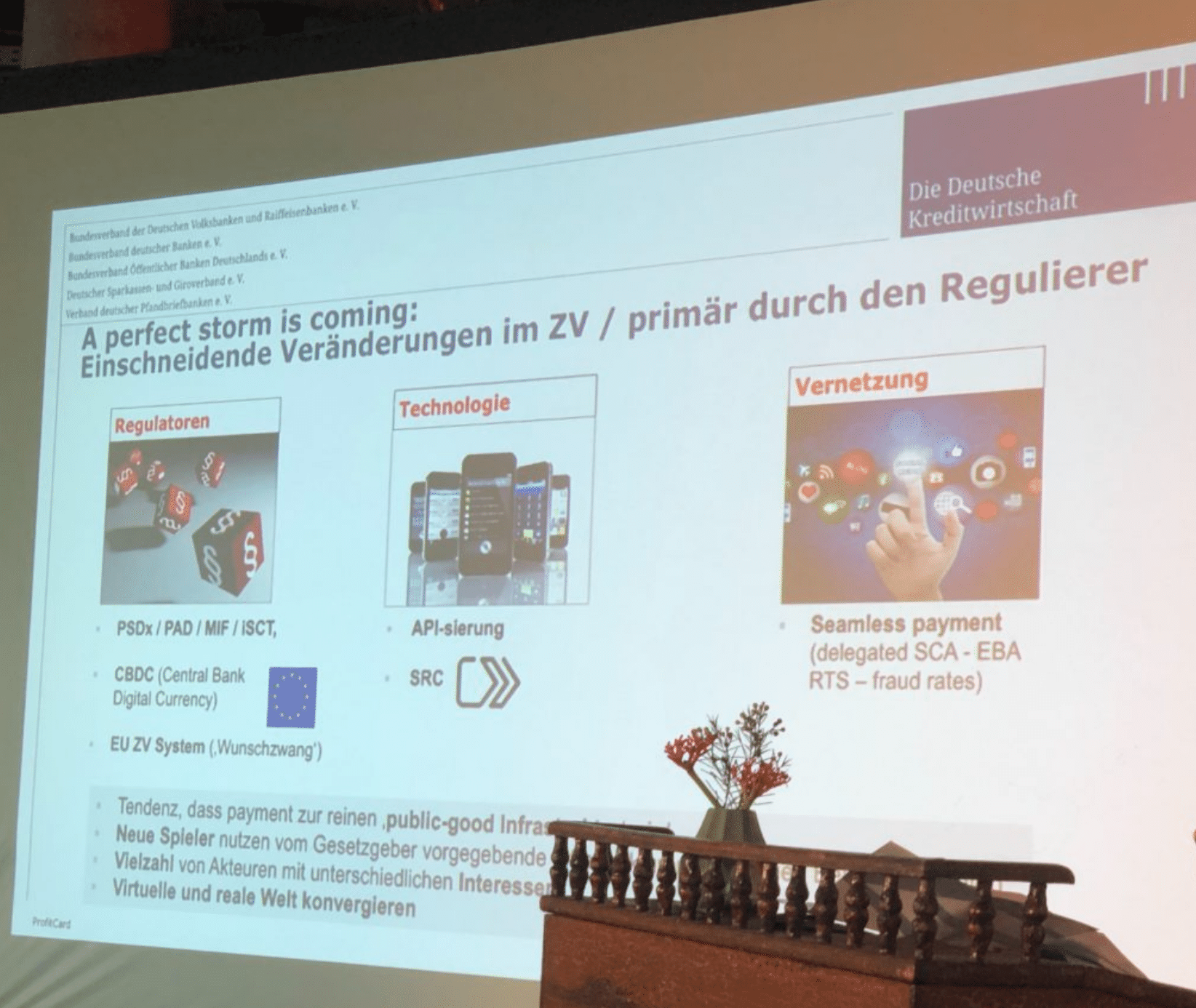

In diese, durchaus sehr komplexe Diskussion von vielen Stakeholdern mit sehr unterschiedlichen Interessen aus Banken, Rechenzentren, Verbänden, Politik und Aufsicht, kommen zusätzlich noch die Pan-EU-Überlegungen zu PEPS-I/EPI hinzu. Eine Art neues Europay International soll wohl gebaut werden. Ein Pan-EU-Payment-Challenger-Produkt für Mastercard und VISA auf Basis der Instant Payment Infrastruktur ist die Intention. Das Ziel der kreditwirtschaftlichen Referenten ist offenbar nicht mehr oder weniger als die Quadratur des Kreises: Harmonisierung des nationalen Paymentflickenteppichs mit einem noch nicht entwickelten Pan-EU neuen Zahlverfahren. Als wäre die Komplexität nicht alleine schon groß genug, wurde bekannt, dass mehrere Banken und Sparkassen offensichtlich im größeren Stil Girocards in Debit Mastercard und VISA-Karten tauschen werden.

Lasst uns möglichst dicke Bretter bohren. Sind die Bohrer lang genug und hält die Bohrmaschine überhaupt durch? Ein Realitäts-Check!

Wie realistisch ist ein Erfolg der verschiedenen komplexen Intitiativen – hier ein kleiner Realitäts-Check.

Herausforderung 1: Kundenerwartung

Es gibt den alten Spruch: Der Wurm muss dem Fisch schmecken, nicht dem Angler. Auch dieses Mal wird wieder in Falle getreten und nicht Outside-In vom Kunden, sondern Inside-Out von der Bank gedacht. Ein neues Zahlverfahren darf nicht primär die Probleme des Kreditinstituts lösen (keine Abhängigkeit von Dritten, Kostenstruktur, Sicherung von Erträgen, Integration in sonstige Produktwelten, Datensouveränität etc.), sondern muss primär die Probleme der Endkunden eliminieren. In so vielen Diskussionen wurde und wird die Sicht des Kunden konstant ausgeblendet und so argumentiert, dass der Wurm dem Angler schmeckt. Sowohl am POS mit der klassischen Debitkarte als auch beim (1-Click) Online Payment dank PayPal, Amazon, Lastschrift und Rechnungskauf wurden von den etablierten Anbietern schon viele (gar alle relevanten?) Probleme des Kunden gelöst und Friktion im Zahlungsverkehr abgestellt. Apple hat Apple Pay im mobilen Bezahlen über Smartphone und Wearables so gestaltet, dass die Kunden teilnehmende Banken derart überrannt haben, dass diese sich daran sogar berauschten. Mit Mastercard & VISA Debit in Deutschland (und viel stärker verbreitet als Benchmark in anderen europäischen Ländern) besitzt der Kunde ferner ein Produkt, mit dem dieser global an allen POS-Terminals bezahlen kann und online bei de facto allen Onlinehändlern & Plattformen.

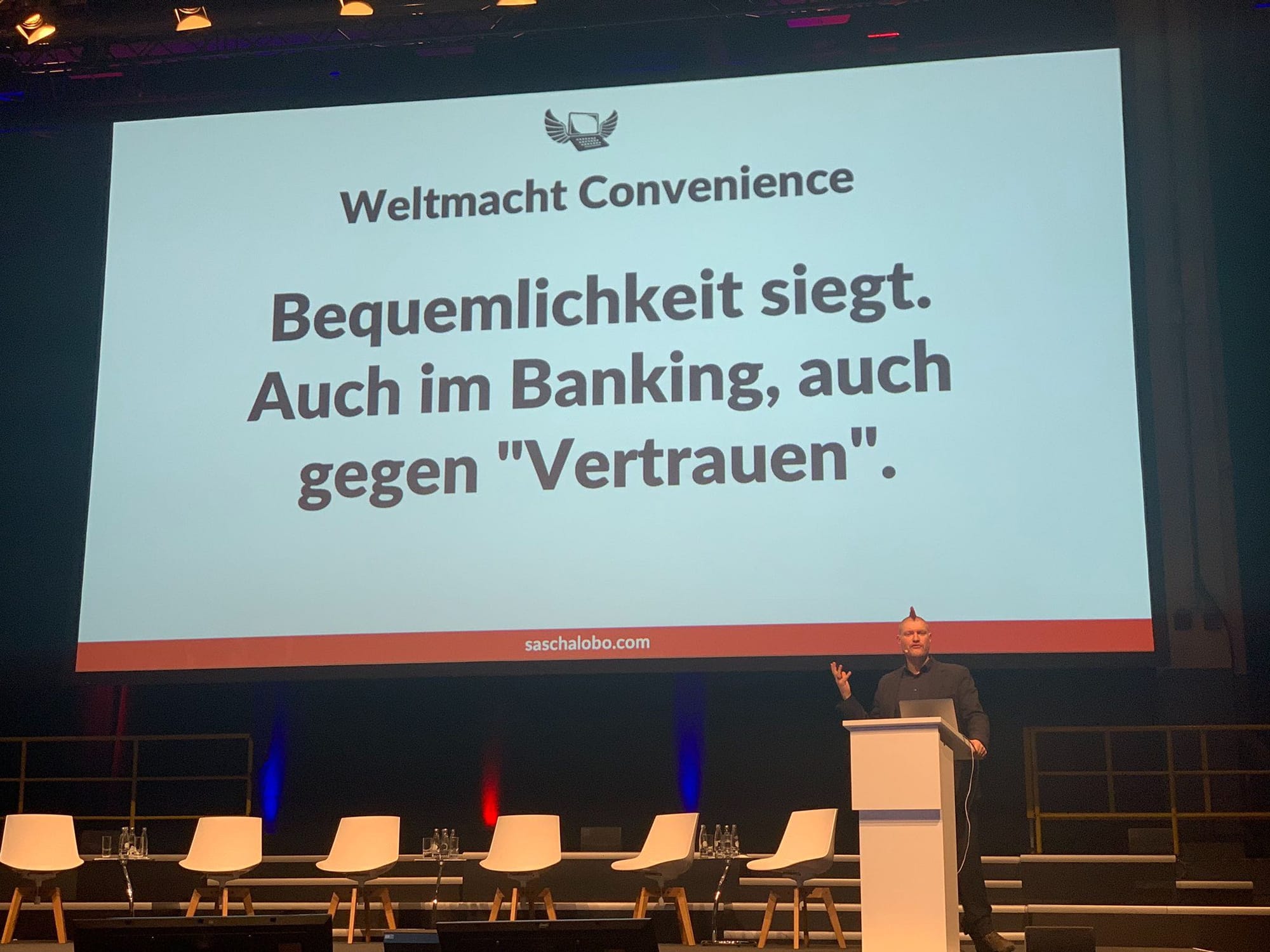

Selbstredend kann der Kunde weltweit damit an allen Geldautomaten über Geld verfügen. Welches Problem des Kunden soll nun gelöst werden, dass ihm der neue Wurm auch wirklich schmeckt? In diesem Kontext ist es schon fast unmöglich überhaupt von Anfang an den bestehenden Anbietern das Wasser zu reichen. Bekanntlich wurde mehrmals belegt, dass selbst ein me-too-Produkt schon lange nicht mehr ausreicht, um die Kundenpräferenz im Zahlungsverkehr nachhaltig zu ändern. Sascha Lobo fasste diesen Fakt in seiner Keynote auf der Transactions 2019 in einem Satz treffend zusammen: “Weltmacht Convenience – Bequemlichkeit siegt, auch im Banking, auch gegen Vertrauen”

Herausforderung 2: Handelndes Personal

Die Initiative wird zum Großteil von dem immer gleichen Personen auf Entscheider- und Arbeitsebene getrieben, die schon für die bisherigen digitalen (deutschen) Bank-Payment“Versuche“ der letzten Dekade verantwortlich waren und primär durch viele unerfüllte Ankündigungen aufgefallen sind. Nun sind Lerneffekte nicht zu unterschätzen, aber wie wahrscheinlich gelingt dem handelnden Personal ausgerechnet dieses eine, sehr wichtige Mal ein Durchbruch im extrem harten Wettbewerb? Die digitalen Wettbewerber PayPal, Apple Pay, Amazon Pay, Google Pay, Alipay & Co sind personell sehr stark und hervorragend aufgestellt. Eine Frage muss ferner erlaubt sein: Wie kann ausgerechnet Personal mit jahrelanger Historie in Einheiten der Kreditwirtschaft, die primär umlagefinanziert sind, plötzlich im Markt unternehmerisch Lösungen entwickeln?

Gestaltet sich die Abstimmung der Stakeholder in Deutschland schon schwer, kommt dieses Mal noch die komplexere europäische Komponente hinzu. Es braucht daher dringend Menschen vom Format wie Eckart von Hooven (Deutschen Bank), einem der Väter des Euroschecks, der mit seinen Bank-Counterparts in Europa schon in den 1960er Jahren ein grenzüberschreitendes, währungsübergreifendes, pan-europäisches Zahlverfahren etablierte. Seine Nachfolger haben sich seitdem viel zu oft in rein nationale und abgeschottete Lösungen geflüchtet und es sich darin äußerst bequem eingerichtet. Unternehmertum schlägt Gremienarbeit!

Herausforderung 3: Fehlendes finanzielles Polster

Mit Europay, Visa Europe und den diversen Paymenttöchtern wurde viel Know-how von Banken und Sparkassen in Europa verkauft zu Unternehmensbewertungen, die man heute als äußerst attraktiv für den Käufer bezeichnen muss. Die daraus erzielten Erlöse wurden für andere Dinge verwendet und fehlen heute in der Bilanz der Banken und Sparkassen. Zeitgleich ist die Marktkapitalisierung der Banken dramatisch eingebrochen. Eigene Aktien als “Übernahmewährung” sind bei den aktuellen Bewertungen auch keine Option mehr. Das dicke Brett eines neuen Zahlverfahrens kostet viel Investitionskapital, sehr viel sogar! Die Pan-EU-Debit-Initiative der führenden großen europäischen Banken, Monnet wurde 2012 nach mehreren Jahren Evaluationsphase eingestellt. Es gelang damals nicht einen positiven Business-Case über die kolportierten €1,5 Mrd. Investitionskosten zu berechnen. Die notwendigen Investitionen für eine ähnliche Pan-EU Initiative ist heute, fast eine Dekade später, vermutlich ein Vielfaches des damaligen Budgets. Verfügen Banken und Sparkassen über so viel Liquidität? Die herausgeforderten Anbieter wie Mastercard, VISA, PayPal, Apple und Alipay/Ant Financial schwimmen dagegen in Liquidität und generieren jährlich freien Cash Flow in Höhe von mehreren Milliarden.

Diese Situation ermöglicht den Anbieter regelmäßig sehr große Unternehmensübernahmen. Beispiele der letzten Monate gefällig? Visa übernimmt Plaid für $5,3 Milliarden, Mastercard übernimmt Nets Payment-Unit für $3,2 Mrd, Paypal übernimmt Honeypot für $4Mrd und 2018 den rein europäischen MPOS-Anbieter iZettle für $2,2Mrd. Wie wahrscheinlich geben diese Anbieter den europäischen Markt ohne Gegenwehr auf? Neben dem Investment in die eigenen Produkte müssen sich Banken und Sparkassen sich auf eine harte Marketingschlacht beim Kunden einstellen. Dabei verfügen sie über finanzielle Mittel, die ihnen im Vergleich gerade mal eine Armee von Spielzeug-Zinnsoldaten ermöglicht.

Herausforderung 4: Produktentwicklung und die Welt dreht sich weiter

Alleine durch die Ankündigung der vier neuen Akronyme als Arbeitstitel sind sowohl die internationalen Card Schemes, als auch Big Techs in eine Schockstarre gefallen, oder?

Ihre zehntausende Mitarbeiter in Produktentwicklung auf der Business- und IT-Seite fluten die Jobportale auf der Suche nach neuen Jobs, NICHT. Der Wettbewerbsvorsprung im Payment durch die etablierten Anbieter ist nicht wenige Wochen oder Monate, sondern mehrere Jahre, gar Dekaden. Wie realistisch kann dieser Vorteil überhaupt aufgeholt werden? Was ist mit der Pipeline der schon längst in Entwicklung befindlichen, aber noch nicht vorgestellten neuen Produkte und Produktfeatures? Können ein paar hundert Menschen im Payment der Kreditwirtschaft eine Geschwindigkeit in der Produktentwicklung aufnehmen, um viele tausend Entwickler bei den etablierten Anbietern zu überholen?

Herausforderung 5: ups… das “andere” Geschäft gibt es ja auch noch

Das allgemeine Negativzinsniveau, Umsetzung unzähliger neuer Compliance-Anforderungen, Erneuerung der veralteten Kernbankensysteme mit den weiter sehr hohen “Run-the-bank”-IT-Kosten, Herausforderung von Fintechs und Digitalisierung bei de-facto jedem einzelnen Bankprodukt warten nicht auf die Payment-Nische. Dies erfordert umso mehr Investments, Management Attention, Marketing-Budget, Developer Ressourcen und vieles mehr.

Fazit – Ein realistisches Szenario oder pure Hoffnung?

Wir müssen erkennen, dass die deutschen und europäischen Banken auf globale Payment-Wettbewerber treffen, die in fast allen Kriterien über eine klare, fast übermächtige Position der Stärke verfügen. Trotzdem, es besteht natürlich eine Chance! PayPal gelang es als völlig unbekanntes Start-up sich zu einem global dominanten e-Payment Anbieter zu entwickeln und übermächtigen Banken und Card Schemes signifikant Marktanteile im Paymentmix abzunehmen. Adyen als Payment-StartUp hat eine höhere Börsenbewertung als die in die zweite Börsenliga abgestiegene Commerzbank. Zalando hat sich in wenigen Jahren gegen die Amazon-Übermacht im eCommerce Fashion-Vertical etabliert und den traditionellen Otto-Konzern als zweitgrößten deutschen Onlinehändler nach Amazon überholt. Jedes einzelne Fintech Start-up versucht das jeweils schier Unmögliche zu erreichen, trotz vieler, fast unüberwindlicher Hürden. Diese Beispiele zeigen, wenn man unternehmerisch denkt und agiert, schnell und wendig Chancen ausnutzt, ist alles möglich. Die handelnden Personen und die Strukturen, in denen sie sich bewegen, müssen dazu allerdings in der Lage sein. Wir werden vermutlich bald sehen, ob und wie überhaupt die Bohrmaschine angesetzt wird, das alleine gibt schon eine gute Indikation, ob das dicke Brett zu durchbohren ist.

UPDATE 31.03.2020:

Oben steht noch „Als wäre die Komplexität nicht alleine schon groß genug, wurde bekannt, dass mehrere Banken und Sparkassen offensichtlich im größeren Stil Girocards in Debit Mastercard und VISA-Karten tauschen werden.“ Gestern wurde nun öffentlich, daß die Sparkassen in Deutschland nun genau dies umsetzen. Was das für #DK/xPay bedeutet werden wir sicherlich bald sehen bzw. hier im Blog noch kommentieren

Update 30.08.2020

Die Konsolidierung schreitet voran: Die Paydirekt GmbH übernimmt die gemessen an Transaktionen und Paymentvolumen deutlich größere Giropay GmbH und benennt sich um in Giropay. Das teure Abenteuer Paydirekt ist damit erst einmal krachend gescheitert und die Marke offensichtlich so beschädigt, dass sie verschwinden wird. Es bleibt zu hoffen dass die handelnden Personen die richtigen Schlüsse daraus ziehen.

Autor