-

|

|

1 Min

1 MinFinTech Podcast #158 – Apple Pay, Google Pay: Eine Mobile-Payment Nachlese

Kein Gast in der 158ten Ausgabe des FinTech Podcast. Stattdessen haben Jochen und Maik den Status Quo von Mobile-Payment in Deutschland und die Gerüchte des bevorstehenden Google Pay Starts diskutiert.

-

|

|

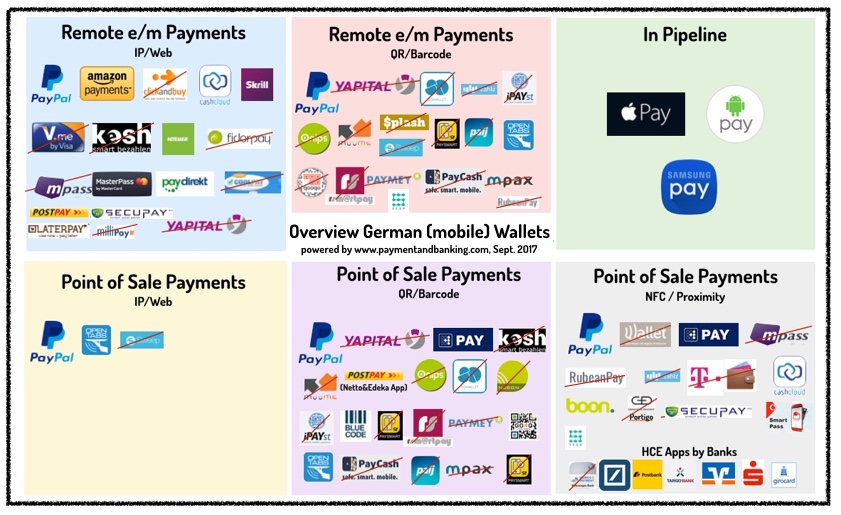

1 Min(Mobile) Wallets Verfahren in Deutschland

Update 29.September 2017/Mobile Wallets Das letzte Update der Mobile Wallets Infografik ist ca. ein halbes Jahr her. Zwischenzeitlich hat sich wieder viel getan!

-

|

|

1 MinFinTech Podcast #042 – Updates mPayments & Change im Banking

Heute mal wieder allein mit Jochen Siegert und mit zwei Schwerpunkten: Updates mPayments & Change im Banking

-

|

|

1 MinFinTech Podcast #032 – Mobile Banking Apps

Heute wieder ein Podcast zu einem der gewünschten Themen: Mobile Banking Apps. Als Gäste zwei Urgesteine des Mobile Bankings:

-

|

|

1 MinFinTech Podcast #017 – Wie verändert Mobile den eCommerce

In der heutigen 17 Folge des paymentandbanking FinTech Podcast ging es gemeinsam mit einem Gast um das Thema „Wie verändert Mobile den eCommerce“. Jochen und ich hatten dabei Unterstützung von…

-

|

|

3 MinMobile Banking App Test – Wird der Nutzer unterschätzt?

Anfang der Woche wurde es mal wieder lauter im Netz – die Stiftung Warentest hat mobile Banking Apps getestet und viele haben das Thema im Anschluss aufgenommen. Auch wohl deshalb,…

-

|

|

2 MinMobile only und so…

Ja, ich war und bin ein großer mobile Freund. Aber wie schon im April des letzten Jahres hier gesagt, ist das Thema irgendwie in einer Sackgasse, oder? Woran liegt das?…

-

|

|

1 MinMeine Links der letzten Woche – 28.11.2014

Mobile Das Web stirbt – und die App ist der Mörder – WSJ.de FinTech FinTech – New DB Research Study about the Digital (R)evolution in the Finan My experience with…

-

|

|

1 MinMeine Links der letzten Wochen – 13.07.2014

FinTech Startups Start-up-Radar – better payment will Firmen in Sachen Payment helfen Fintech-Szene: Wo sind die Schweizer Banken? IZettle adds EUR5m to series c funding round Index Leads $7M Round…

-

|

|

2 MinMeine Links der letzten Wochen – 13.04.2014

iBeacon iBeacon-Testlauf in deutschen McDonald’s-Filialen Fintech Former Visa President Morris Launches Fintech Venture Firm Finextra: Online payment start-up PayStand secures $1 million funding Square takes around $200M over the weekend…

-

|

|

2 MinMeine Links der letzten 16 Tage – 18.01.2014

Doof – ich habe wieder zu lange keine Liste gemacht – aber hier jetzt wiedermal eine aktuelle der letzten 2 Wochen: Mobile Barclays Pingit app now lets large firms pay…

-

|

|

1 MinMeine Links des Tages – 14.11.13

Banking-API, Gamification, Mambu, SumUp, PayPal, Dwolla, Wirecard, Isis, Mobile

-

|

|

1 MinVortrag: Veränderungen im Online Banking durch Mobile

Heute durfte ich im Rahmen der mobilbranche-Seminare in Berlin zum spannenden Thema „Veränderungen im Online Banking durch Mobile“ sprechen. Ein Thema was mich selber schon ein wenig länger beschäftigt. Bei den…

Mobile

Trending

Sponsoren und Partner

Schleichwerbung

Der beste Newsletter ever

Mit dem Payment & Banking-Newsletter versorgen wir dich täglich mit News, ausgewählten Artikeln und Kommentaren zu aktuellen Themen, die die Finanz-Branche bewegen. Meld Dich an!