Was sagen uns die mega Fintech-Funding-Runden (noch)?

instant messages #16 by Marcus W. Mosen

Marcus W. Mosen kommentiert Payment- oder Bankingthemen auf unterschiedlichen Portalen und erfreut seine Follower auf twitter (@mwmosen) mit pointierten Beiträgen zu Payment, Fintech oder Politik. Ab sofort finden Sie bei uns monatlich seine Gastkolumne „instant messages by…“ zum aktuellen Geschehen im Payment, Banking & Co.

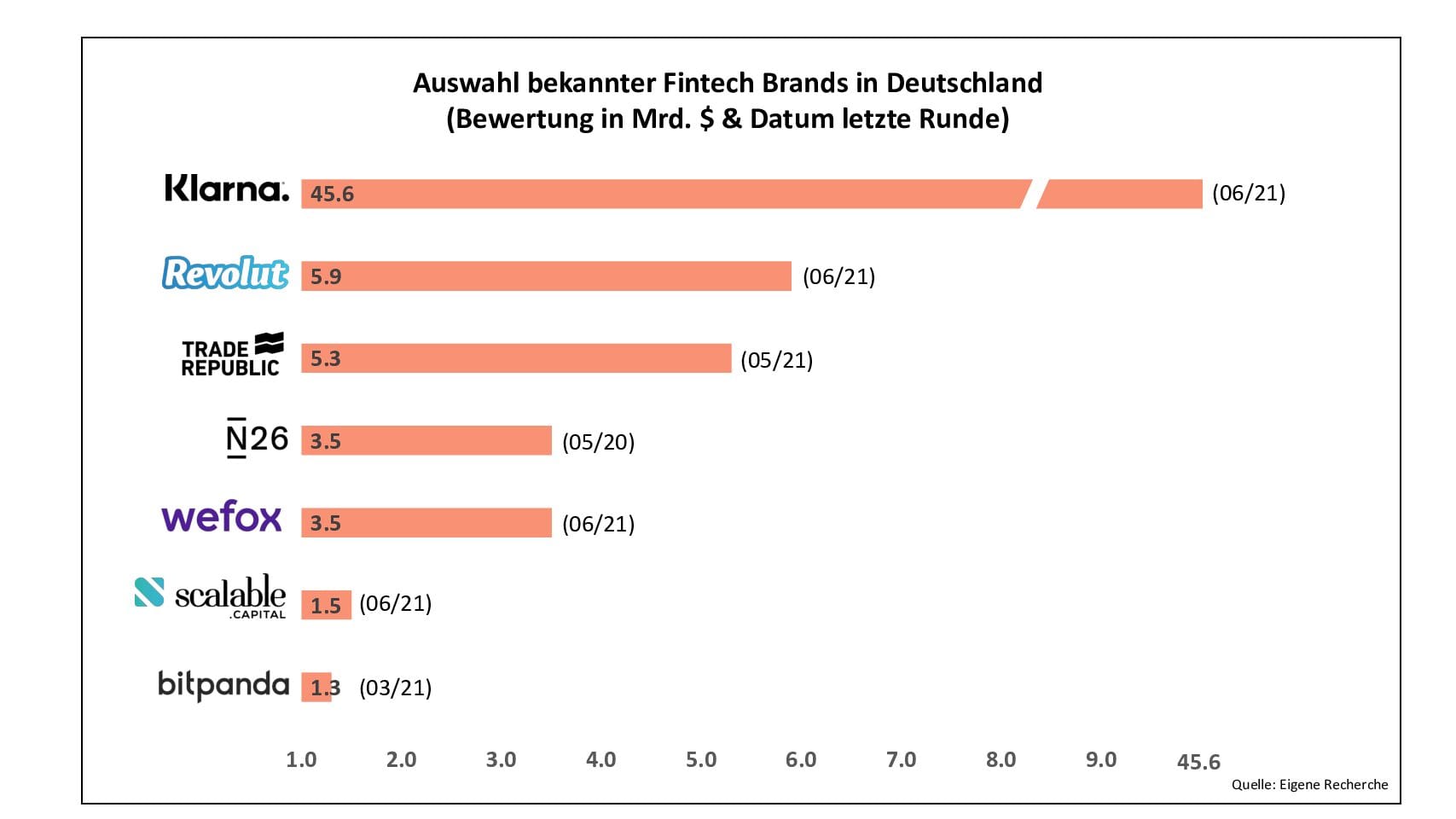

Kürzlich erhielt ich eine Email von einem in der Finanzszene sehr bekannten Journalisten, der mich fragte, wie „man der Leserschaft erklären kann, dass Klarna jetzt mit 45 Mrd. US-Dollar bewertet wird und nicht mit, sagen wir, 5 Mrd. US-Dollar?“ Ich griff daraufhin zum iPhone (früher hätte man gesagt zum Telefonhörer), rief ihn an und antwortete ihm lapidar: „Lesen sie doch einfach mal ihren eigenen Newsletter. Dort steht alles drin wie zum Beispiel der Beitrag „Sparkasse Aachen streicht ihr Filialnetz radikal zusammen“.

Die Sparkasse aus der Heimatstadt des CDU-Kanzlerkandidaten beginnt das viel zitierte Modernisierungsjahrzehnt damit, dass sie 32 von 86 Filialen dicht macht. Ich stellte dem Journalisten die Frage, warum es nur 32 Filialen sind, es könnten doch auch 53 oder 72 sein. Darauf hatte er natürlich ad-hoc keine Antwort parat. Ich gab ihm einen (etwas ironisch gemeinten) Erklärungsversuch: vielleicht entspricht die mit dem Wegfall von 32 Filialen verbundene Kosteneinsparung in etwa dem Betrag, den der Vorstand für die Erreichung seiner (Bonus-)Ziele 2021 benötigt.

Diesen Aspekt hat er dann aber doch nicht in seinem (sehr lesenswerten) „Deep Dive“ zu Klarna aufgegriffen. Die Frage ist jedoch berechtigt: verfolgt man die Beiträge in den Medien in den letzten Monaten, so drängt sich der Eindruck auf, dass Banken und Sparkassen beim Thema Strategie offensichtlich nur das Schließen von Filialen einfällt…

Als bekennender „Fintech-Fan“ beobachte ich seit über 10 Jahren die Szene mit besonderem Interesse. Sehr oft ertappe ich mich dabei, dass ich das Vorgehen, die Entwicklungen oder das Verhalten der Gründer:innen mit den Strukturen und Entscheidungsprozessen vergleiche, die ich selbst in über 20 Jahren operativer Beobachtung der Akteure der Zahlungsverkehrs- und Bankenlandschaft in der DACH-Region, aber auch in anderen europäischen Ländern, den USA oder Asien beobachten konnte.

Fintech-Runden senken Überlebenschancen für traditionelle Strukturen

Immer wieder stoße ich dann auf konkrete Ereignisse, an denen sich festmachen lässt, dass die traditionellen Strukturen des Kreditgewerbes – krass ausgedrückt – kaum eine (Überlebens-)Chance gegen die neuen Plattformen, bzw. digitalen Ökosysteme getriebenen Super-Apps haben werden. Während vor einiger Zeit noch die Zukunftsperspektiven der ein oder anderen Neobank in Abrede gestellt wurde, darf man vor dem Hintergrund der immer wieder stattfindenden Megafundings in der Fintech-Branche – durchaus die Frage stellen, ob nicht die Zukunft mancher Traditionsbank oder Sparkasse im Going-Concern-Prinzip gefährdet sein wird.

Gerade die in der Coronapandemie entdeckte Lust am Trading und die derzeit noch hohen Margen im Kryptohandel haben einigen Fintechs hohe Windfall-Profits beschert, die sicherlich einen erheblichen Beitrag zu den aktuellen Bewertungen leisten. Und die fortgeschrittenen B2C-Fintechs, die bereits über Kundenbasen von mehreren Hunderttausend oder gar Millionen Nutzern verfügen und diese mit relativ geringen Akquisitionskosten weiter ausbauen werden, können ihren Kunden mit etwas Marketingaufwand auch andere Produkte verkaufen. Konto und Payment war der Anfang, jetzt folgen Trading, Rate, Kredit, Marktplätze, etc. Und damit ist selbst ein Hypothekendarlehen perspektivisch in eine App integrierbar.

Der Kunde will etwas anderes als die Politik

Es ist ohnehin interessant, dass die Zahlungsform des „Buy now, pay later“ (BNPL) – die mit der Entwicklung von Klarna eng verbunden ist – in vielen Ländern und gerade bei den jüngeren Generationen abgeht wie Schmidts Katze. Während von EU Seite genau das Gegenteil – Instant Payment – propagiert und strategisch forciert wird, scheint der Kunde mal wieder sein eigenes Ding zu machen.

So wie wir in Deutschland digitales Bezahlen (in der Vergangenheit) als „kein Kerngeschäft“ definiert haben, war das auch mit dem Rechnungskauf, dem analogen Vorläuferprodukt des BNPL. Assets wie Billpay oder RatePay, die BNPL als Feature auf der Agenda hatten, wurden in Deutschland zwar aufgebaut, aber ihren strategischen Wert haben erst ausländische Investoren erkannt. BillPay wurde 2017 daher von Klarna übernommen, und RatePay schnappt sich die Concardis-Gruppe Anfang 2017 (mit Funding von Advent International und Bain Capital) von Otto.de kurz bevor Wirecard sich das Asset schnappen wollte.

Da Concardis später in die Nets-Gruppe überführt wurde, die jetzt am 1. Juli wiederum in der italienischen Nexi aufgeht, dürften die Italiener sich über dieses sehr interessantes Asset freuen, denn es gibt ihnen die Möglichkeit nun selbst im spannenden BNPL-Markt in Europa aktiv zu werden.

Für die Strategen der an der Mailänder Börse notierten Nexi wird es dann eine interessante Frage sein, auf welches Pferd sie ihre Euros setzen: auf den Ausbau einer BNPL-Plattform oder auf die nächste Phase eines EPI-Projektes, welches das sofortige Bezahlen im Fokus hat. Vielleicht wird es auch eine Mischung aus beidem…sozusagen eine Payment Pasta Mista.

Attraktivität der Banken und Sparkassen leidet

Selbst mancher Vertreter der Beraterzunft ist von den tristen Entwicklungen im Bankenmarkt überrascht. So verfolgte ich kürzlich bei der #BEX21 mit Interesse den Vortrag eines Partners einer bekannten Strategieberatung. Er stellte fest, dass zwar knapp 80 % der Bankkunden zufrieden mit ihrem digitalen Bankingservice sind, aber nur 14 % betrachten den Service als wirklich innovativ. Hinzu kommt, dass die Revenue Pools schrumpfen, der Marktanteil (wohl auch Dank der Neobanken) weiter sinkt (immerhin zwischen 5 – 15 % in den letzten 10 Jahren).

Darüber hinaus hat die Attraktivität der Banken als Arbeitgeber in den letzten 10 Jahren massiv gelitten. Das werden viele „Banker“ in Frankfurt bestätigen können. Natürlich kommt ein guter Berater direkt mit Vorschlägen, wie die klassische Bank ihren Umsatz in den kommenden Jahren wieder steigern kann. Hier werden dann die bekannten Schlagworte wie „responsive business strategies“, „tech-enabled customer engagement“ oder „truly digital business models“ bemüht. Was ist davon jedoch so neu, dass es die Fintechs nicht schon seit Jahren umsetzen? Heißt mit anderen Worten nichts anderes als: liebe Banken, werdet jetzt endlich Fintechs? Oder: liebe Bankvorstände, verabschiedet euch von euren Kurzfristzielen, geht die Zukunft doch mal mit Visionen an!

Halbherzigkeiten bei Banken und Sparkassen reichen nicht mehr aus

Und wenn man sich diese Gedankengänge nochmal Revue passieren lässt, dann wird schnell klar, warum es derzeit zu diesen Fintech-Funding-Runden mit Mega-Bewertungen kommt, von denen die eine oder andere DAX-Bank nur träumen kann. Zumindest für den Finanzdienstleistungssektor gilt: ein bisschen modernisieren oder digitales upgraden reicht schon lange nicht mehr aus.

Die „Neuen“ haben längst die strategische Führung für das kommende Jahrzehnt übernommen – bei Kundenfokussierung, Produktinnovationen und Skalierungsfähigkeit. Und wenn es nach deren Investoren geht, werden wir in den kommenden zwei Jahren den Vergleich zwischen alten und neuen Finanzdienstleisten zunehmend auch an den jeweiligen Börsenkursen beider Gruppen festmachen können. Denn nach diesen mega Fundingrunden werden wir in den kommenden Jahren sicherlich auch den einen oder anderen IPO erleben, und die Börse wird die Spreu vom Weizen trennen. Nicht nur die Hedgefonds und Daytrader werden dann ihre wahre Freude haben.

Bisher als Kolumne „instant messages by…“ erschienen:

- instant messages #1 – 2020 – ein Schlüsseljahr für den europäischen Zahlungsverkehr?

- instant messages #2 – Sozialistisches Phantasialand Berlin

- instant messages #3 – Dirty Money in Zeiten von Corona

- instant messages #4 – Corona Bargeld-Killer?

- Instant messages #5 – Schumpeters Erbe – COVID19 als schöpferische Zerstörung?

- instant messages #6 – Kraftakte in der Politik! Kraftakte im Payment?

- instant messages #7 – Wirecard und die deutsche Paymentwelt – ein Kessel Buntes

- instant messages #8 – Sommerloch im deutschen Zahlungsverkehr – ja wo ist es denn?

- instant messages #9 – Schnell, schneller – Instant?

- instant messages #10 – Corona – das Schlüsselereignis der Paymentbranche

- instant messages #11 – Die Relativitätstheorie im Payment & Banking – Beobachtungen und Gedanken zum Jahresausklang

- instant messages #12 – Corona und Digitalisierung – was von unseren alten Gewohnheiten noch übrig bleibt…

- instant messages #13 – Der deutsche Payment-Champion – bleibt ein Traum

- instant messages #14 – Die österliche (Un)Ruhe in Politik und im Finanzökosystem

- instant messages #15 – Der Digitalisierung auf der Spur