Die Relativitätstheorie im Payment & Banking – Beobachtungen und Gedanken zum Jahresausklang

instant messages #11 by Marcus W. Mosen

Marcus W. Mosen kommentiert Payment- oder Bankingthemen auf unterschiedlichen Portalen und erfreut seine Follower auf twitter (@mwmosen) mit pointierten Beiträgen zu Payment, Fintech oder Politik. Ab sofort finden Sie bei uns monatlich seine Gastkolumne „instant messages by…“ zum aktuellen Geschehen im Payment, Banking & Co.

Der Jahresend-Countdown läuft…wir sind bereits im letzten Monat dieses in jeder Hinsicht bemerkenswerten 2020 angekommen. Vieles hat sich in diesem Jahr extrem relativiert – vieles, was wir für normal, erstrebenswert, richtig, objektiv oder unausweichlich hielten, hat sich verändert, umgekehrt oder gar in Luft aufgelöst. Der Blickwinkel hat sich auf nahezu alles verändert. Diese Pandemie legt sich wie mehliger Tau über unsere Zeit. Und was nach dieser Zeit des „New normal“ nochmal ins „Altbekannte“ zurückkehrt, bleibt abzuwarten.

Auch in unserer Payment & Banking-Bubble haben wir in diesem Jahr viele Perspektivwechsel eingenommen und damit eine der Einstein´schen Relativitätstheorien, wonach die Zeit nicht immer gleich schnell vergeht, „zwangsweise“ neu erlebt. Verglichen mit den Vorjahren haben wir uns kaum über große Distanzen bewegt: keine interkontinentalen Geschäftsreisen, keine Urlaube an exotische Orte – das Credo lautet nach wie vor: stay safe – stay at home!

Der neue Arbeitstag startet nach dem Zähneputzen mit den ersten Videocalls im Home-Office und endet meist erst, wenn uns bei Illner, Maischberger, Lanz und Co. die unzähligen Covid-Experten über alle möglichen gesellschaftlichen und wirtschaftlichen Auswirkungen der Pandemie belehren. Mangels Abwechslung gewinnen wir nach 11 Monaten Corona- Homeoffice den Eindruck, dass die Zeit wie in einer unendlichen Sanduhr dahinschleicht. Das erinnert an den genialen Filmklassiker „Und täglich grüßt das Murmeltier“!

Anderseits hat sich in dieser Zeit der Langsamkeit vieles schneller entwickelt – in der Digitalisierung und damit auch im Payment & Banking. Obwohl die Uhr gefühlt langsamer tickt, haben wir bei Ideen, Erwartungshaltung oder sogar der Umsetzung der Digitalisierung in unserer Branche einerseits rasante Fortschritte beobachten, aber auch digitale Langsamkeit entdecken können.

Fokussiert auf den pandemischen Alltagstrott fallen uns umso deutlicher die Unzulänglichkeiten ineffizienter analoger Prozesse, schlechte Umsetzung von Userexperience, Medienbrüche oder fehlende digitale Servicekonzepte viel mehr auf, als in der schnelllebigen Zeit vor Covid. Weniger nervenstarke Blogger machen sich dann via Twitter unter Nennung des jeweiligen Twitter-Accounts des Unternehmens, das mal wieder seinen Service Level nicht einhält, Luft. Twitter als Ventil zum Stressabbau im Home-Office sowie zur Eskalation, wenn Internet oder Streamingdienst mal wieder nicht funktionieren …

Veränderte Userexpectation

Gehörte das Bezahlen mit Karte oder das Online-Banking schon seit langem zum Alltag, hat 2020 jedoch einen Entwicklungssprung in Funktionalität und Formfaktor gebracht. Das Smartphone ist in den Fokus vieler Diskussionen gerückt, denn es wird immer mehr zur digitalen Drehscheibe für die Abwicklung vieler Bedürfnisse des Alltags. Wir kaufen, streamen, investieren, spenden, sammeln (Punkte) mobil – und wir bezahlen alles mobil mit einem Wallet, mit einem Swipe, einem Beam, mit Apple Pay oder Google Pay. Auch das Zahlen am POS findet immer öfter ohne reale Karte statt, sondern wir autorisieren mal eben per FaceID oder PIN einen Zahlungsvorgang. Für die Generation „App“ ist es schon länger das „usual normal“ Bezahlen oder Banking ausschließlich dem Smartphone zu überlassen. In diesem Jahr haben auch sogar die Vorgängerjahre zur „Generation Golf“ endlich bzw. regelmäßig zum Smartphone gegriffen, statt den Geldautomaten oder die „ec-Karte“ zu bemühen. Plastik, Bankfilialen und Geldautomaten sind zunehmend „out“. Die neue Devise heißt „digital only“. Die Bildschirmzeiten unserer Smartphones dokumentieren diesen Trend.

Dies verwundert nicht, denn alle Generationen haben in den letzten Monaten sehr viel mehr Zeit mit ihren Smartphones verbracht, als jemals zuvor. Damit geht eine viel höhere Erwartungshaltung an digitale Prozesse und die Userexperience einher. Medienbrüche und analoge Servicekonzepte springen jetzt störend ins Auge. Unsere Anforderungen und Bedürfnisse haben sich fundamental gewandelt.

Meine Experience

Kürzlich erhielt ich meine neue Miles & More Karte per Post zugeschickt. Lufthansa wollte mich erfreuen und meinen Senatorstatus um ein zusätzliches Jahr verlängern, da ich dieses Jahr kaum Meilen sammeln konnte. Mit dem beigefügten Schreiben sollte ich jedoch die Karte erstmal auf einer eher langweilig wirkenden Miles & More Website aktivieren. Früher hätte ich mir über die Webseitengestaltung und die UX kaum Gedanken gemacht. Die Karte als Eintrittsmedium für den Aufenthalt in einer LH-Lounge stand im Zentrum des Interesses. Es kam mir in den Sinn, ob die Idee des Meilenansammelns, um diese wieder in weitere Flüge einzutauschen, im „New normal“ auch unter dem Aspekt des Klimawandels noch so zielführend ist. Irgendwie erschien mir die Karte auf einmal langweilig und die UX der Aktivierung als ziemlich old-school. Ich beschloss mein Meilenkonto per Spende auf „Null“ zu setzen.

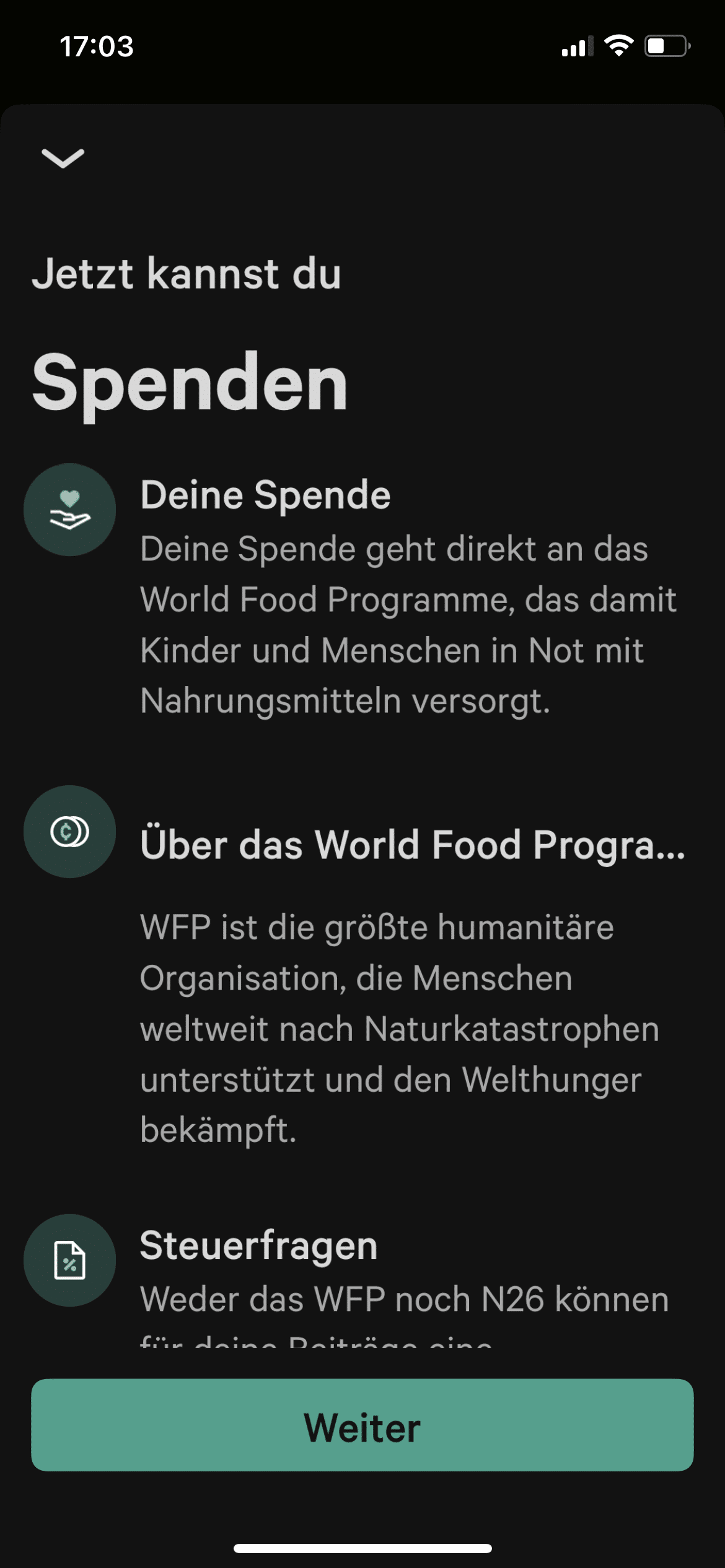

Damit wir – also denen es auch in dieser Zeit der virusbedingten Fokussierung unseres Lebens im Homeoffice immer noch ziemlich gut geht – die Welt da draußen nicht vor lauter Selbstmitleid so ganz vergessen, hat meine „Lieblingsbank“ dies mit einer Aktion unter dem Hashtag #zerohunger und mit einer user-friendly UX in ihrer App umgesetzt: „Spenden“ als festes Feature im digital banking! Wer kann da noch Nein sagen zum digitalen „Spenden“? Denn der „Klingelbeutel“, der normalerweise in den weihnachtlich überfüllten Gottesdiensten herumgereicht wurde, bleibt virusbedingt in der Sakristei liegen und „Adveniat“ gerät in Vergessenheit. Und jetzt wissen wir, dass ein Teil der viel gescholtenen Scheme-Fees von Mastercard beim bargeldlosen Zahlen mit Karte einem guten Zweck zugeführt wird.

2020 – was soll man sagen? Wahrscheinlich sind wir alle froh, wenn dieses Jahr mit der einzigartigen Zahlenkombination, die es erst 3030 wieder geben wird, dann doch in einigen Tagen vorbei ist. 2021 haben wir die Chance, vieles anders und hoffentlich besser zu machen. Warten wir ab, wie nachhaltig der Perspektivwechsel aus diesem Erlebnisjahr 2020 dann wirklich gewesen sein wird. Bis dahin, #StaySafe, #StayAtHome(office)!

Bisher in der Reihe „instant messages“ erschienen:

- instant messages #1 – 2020 – ein Schlüsseljahr für den europäischen Zahlungsverkehr?

- instant messages #2 – Sozialistisches Phantasialand Berlin

- instant messages #3 – Dirty Money in Zeiten von Corona

- instant messages #4 – Corona Bargeld-Killer?

- Instant messages #5 – Schumpeters Erbe – COVID19 als schöpferische Zerstörung?

- instant messages #6 – Kraftakte in der Politik! Kraftakte im Payment?

- instant messages #7 – Wirecard und die deutsche Paymentwelt – ein Kessel Buntes

- instant messages #8 – Sommerloch im deutschen Zahlungsverkehr – ja wo ist es denn?

- instant messages #9 – Schnell, schneller – Instant?

- instant messages #10 – Corona – das Schlüsselereignis der Paymentbranche