Es ist wieder die Zeit der Internationalen Automobilausstellung IAA. Früher war diese Messe nicht nur die jährliche Protz-Show der automobilen PS-Boliden. Es zeigten die deutschen Platzhirsche und Weltmarktführer auch jedes Jahr ihre gut gestählten Muskeln im internationalen Wettbewerb. Doch die Zeiten haben sich massiv geändert. Nach den Abgas-Manipulations-Skandalen und der immer fortschreitenden Migration auf Elektromobilität unterliegt die komplette Automobilindustrie einer grundlegenden Transformation.

In-car-Payment: Erwartung vs. Realität stimmen oft nicht überein

In solchen Zeiten überlegen sich sowohl Gründer von Start-ups als auch etablierte Hersteller, wie sie für sich neue Geschäftsfelder erschließen können. Transaktionale Modelle, die dauerhafte, wiederkehrende Erträge generieren können, sind da natürlich äußert gerne gesehen. Entsprechend spukt seit geraumer Zeit das Thema „Payment“ durch die Köpfe der Automobil-Entscheider und wird durch neue Marketing-Buzz-Words wie „in-car-payment“ maßlos überhöht in der Erwartung vs. Realität.

Wir bei Payment&Banking haben das Thema schon häufiger aufgegriffen in Artikeln oder auf unseren Konferenzen. Unsere Haltung war bisher eher kritisch, denn euphorisch und das sowohl generell zum wirklichen Nutzen und Use-Cases von in-car-payment als auch zum Hype rund um neue Bezahlmöglichkeiten an der (eigentlich langsam aussterbenden) Tanksäule. Natürlich ist es einfach, sich von Chancen und Möglichkeiten begeistern zu lassen.

Parallelen zu frühen Jahren erkennbar

Aber wo viel Hype und Marketingsprech vorliegt, da ist oftmals auch mehr Schein als Sein – vor allem, wenn die Transformationsverantwortlichen in den Großkonzernen und die Gründer von initial gut finanzierten Start-ups auf der Suche nach dem Goldtopf am Ende des Regenbogens sind. Dann muss kurzfristig von Durchhängern abgelenkt werden, um weiter die Finanzierung aus den Transformationsbudgets der Konzerne oder von Venture-Kapitalgebern sicherzustellen. Da ist doch schon der Regenbogen zu sehen und ganz da hinten, wo er endet, da ist dann auch sicher der große Goldtopf, oder?

Wie steht es also im Kontext der aktuellen IAA um die Payment-Anbieter und Start-ups, die das Bezahlen an der etablierten Tankstelle revolutionieren möchten, solange es die Tankstelle überhaupt noch gibt? Anfang letzten Jahres hatten wir bereits eine ausführliche Analyse gemacht und erschreckend viele Parallelen mit den gescheiterten Mobile-Payment-Start-ups von Anfang/Mitte der 2010er Jahre identifiziert.

Fehlendes Payment-Geschäftsmodell für Start-ups an der Zapfsäule?

Bereits im Januar letzten Jahres konnten wir in unserer ausführlichen Analyse erste Konsolidierungs-Tendenzen erkennen. Die Analyse lässt sich einfach zusammenfassen: Ein bisher unbewiesenes, fehlendes Geschäftsmodell:

1) Der Verkauf und die Bezahlung von Benzin und Diesel sind keine dynamischen Wachstumsfelder mehr, sondern ein schrumpfender Markt angesichts der zunehmenden Transformation auf Elektromobilität.

2) Tanken für sich alleine hat keine Tagesrelevanz, weshalb es für eine reine Tank-Zahlmethode sehr schwer ist aus der Nische heraus etablierte, jahrzehntelange Kundenpräferenzen von Karte/Bargeld zu verändern.

3) Die neuen Zahlverfahren haben eine ausgesprochen schlechte Margensituation: Sie müssen über sehr kostenintensive Marketingaktionen Kunden gewinnen, onboarden und incentivieren ihre Methoden zu nutzen. Im Settlement einer Zahlung liegen dagegen die gleichen Zahlungsverkehrskosten vor, wie sie die Tankstelle selbst hat. Eine signifikant bessere Marge, die ggfs. auch als Kostenvorteile für den Tankstellenbetreiber weiter gegeben werden kann, gibt es nicht.

Analyse Bilanzkennzahlen: Massiver Cash-Burn, angespannte Liquiditätssituation

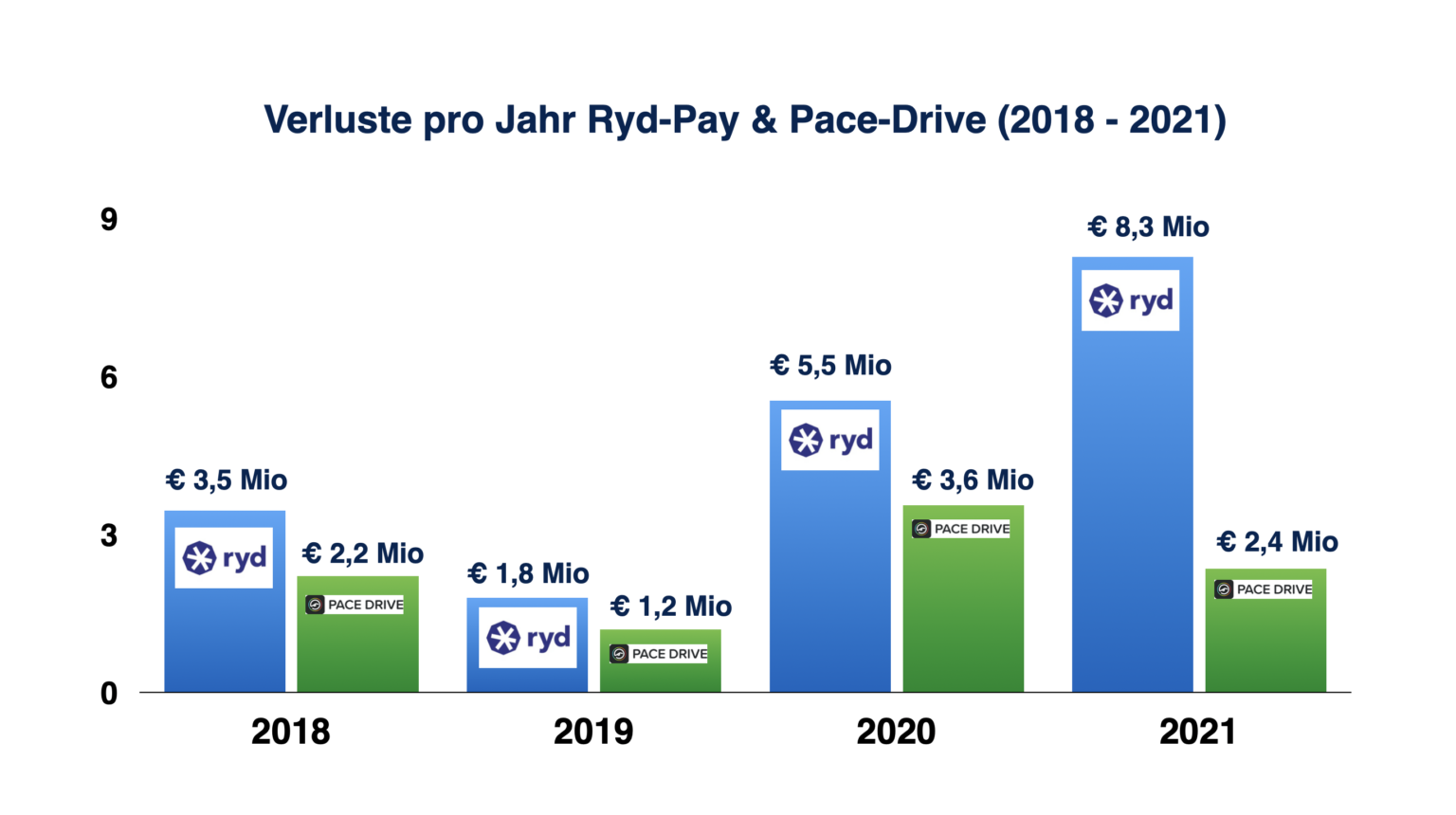

Aber wie kann man die oben genannten These des fehlenden Geschäftsmodells auch belegen? Mittels harter Bilanzkennzahlen! Glücklicherweise existieren die Anbieter nun schon etliche Jahre und Geschäftsberichte sind öffentlich verfügbar. Also sollten doch die üblichen Start-up-Hockeysticks in den Jahresberichten zu erkennen sein, oder? Wir müssten also kurzfristige Verluste und dann massiv, exponentiell steigende Umsätze auf Jahresbasis sehen. Die letzten publizierten Geschäftsberichte von RYD und Pace Drive zeigen aber das genau Gegenteil und belegen eher unsere These eines fehlenden Geschäftsmodells. Beide Startups verbrennen weiter signifikant Geld und haben eine sehr angespannte Liquiditätssituation.

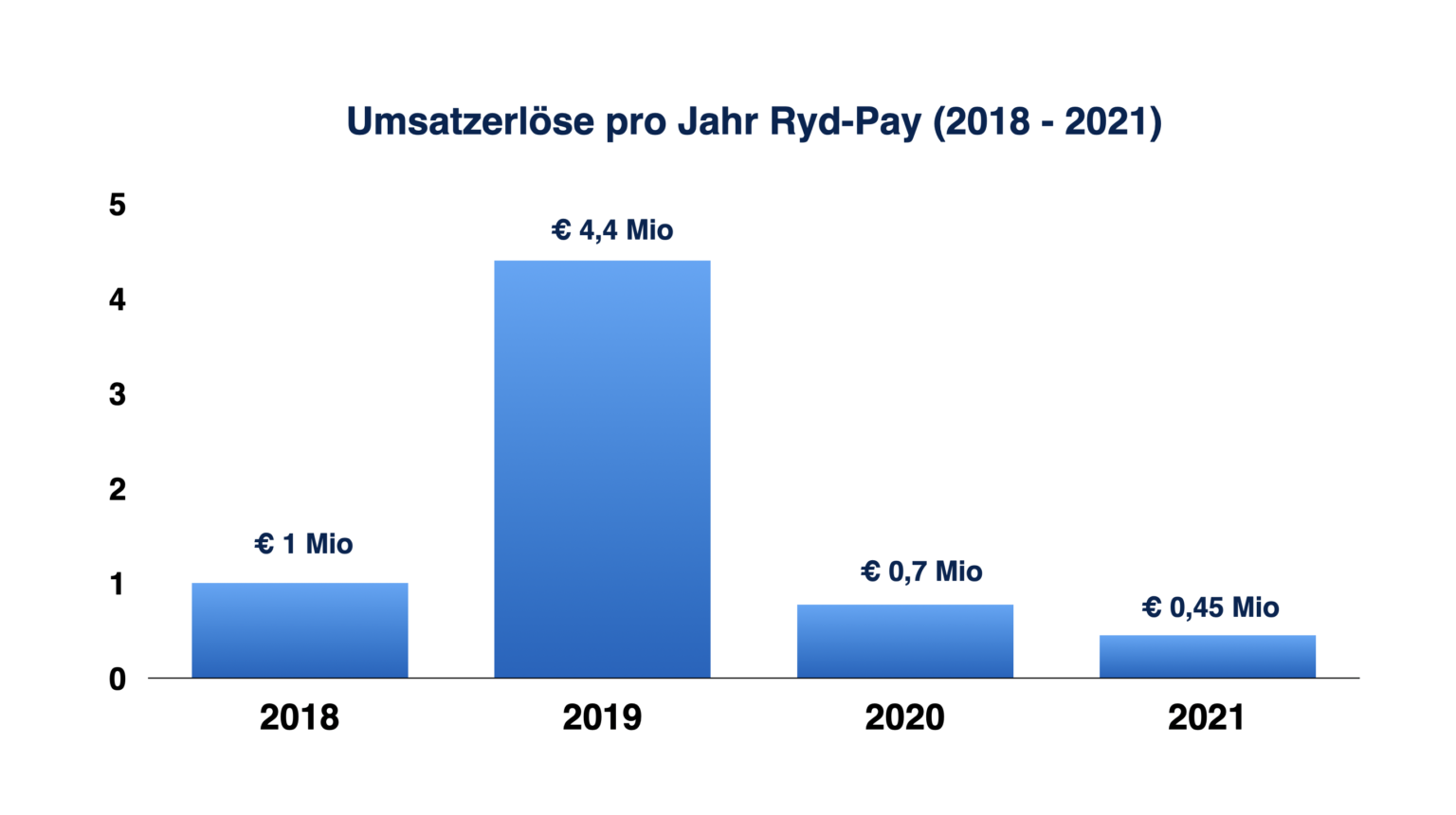

Ryd-Pay verbrennt in dem Zeitraum seit 2018 konstant ihre Investorengelder. Der jährliche Verlust hat sich von €3,5 Mio im Jahr 2018 auf €8,3 Mio im Jahr 2021 signifikant erhöht und der kumulierte Verlustvortrag lag am Jahresende 2021 bei €17,6 Mio. Irgendwie hat Ryd aber den von Startups gewünschten Hockeystick-Effekt in ihren Finanzkennzahlen nicht richtig verstanden. Wie anhand der Grafiken bei den Verlusten zu erkennen ist, liegt nur dort eine Hockeystick-Form vor, was eigentlich für die Gewinne gewünscht ist. Ein umgekehrter Hockey-Stick gibt es bei den Umsätzen, der in die komplett falsche Richtung weist. Das ist für ein Series-C-Start-up wie Ryd, kein wirklich gutes Signal. 2019 erlöste Ryd noch €4,4 Mio Umsatz (bei einem Jahresverlust von €1,8 Mio). 2021 ist der Umsatz massiv eingebrochen und liegt nur noch bei €0,45 Mio, ist also auf knapp 10% des 2019er Volumens geschmolzen. Parallel ist der Jahresverlust auf €8,26 Mio explodiert. Gemessen an den Finanzkennzahlen des Jahresberichts von Ryd kann man also noch lange nicht von einem bewiesenen Geschäftsmodell sprechen.

Umsätze bei RYD deutlich eingebrochen

Während Ryd ihre Gewinn- & Verlustrechnung publizieren, verzichtet Pace-Drive darauf und veröffentlicht nur die Bilanz. Auch Pace ist Jahre nach der Gründung noch defizitär, wenn auch nicht so extrem wie Ryd. Immerhin scheint bei Pace ein wenig die Kostenbremse angelegt worden zu sein. Der 2020er Jahresfehlbetrag lag noch bei €3,55 Mio während es 2021 nur noch €2,35 Mio waren. Kumuliert liegt der bilanzierte Verlustvortrag bei Pace im Jahr 2021 bei €10,2 Mio.

Beide Anbieter haben für das Jahr 2022, spätestens 2023 dringend eine neue Finanzierungsrunde nötig. Ryd hatte 2022 dann auch eine Finanzierungsrunde abgeschlossen und einen neuen strategischen Investor aufgenommen. Das Umlaufvermögen von Pace lag Ende 2021 bei €2,7 Mio (€2,4 Mio Bankguthaben und €0,3 Mio Forderungen). Der Jahresfehlbetrag entspricht also ungefähr der kompletten Liquidität auf Bankkonten). Ryd hat noch schlechtere Liquiditäts-KPIs. Dort übersteigt der Jahresverlust das komplette Umlaufvermögen. Ryd hatte Ende 2021 noch €5,2 Mio an Bankguthaben und €0,37 Mio an Forderungen.

Fazit

Beide Anbieter können auch nach Jahren operativer Tätigkeit bisher nicht belegen, dass sie als eigenständige Zahlverfahren an der Zapfsäule ein wirkliches Geschäftsmodell haben. Die strategischen Gründe dafür hatten wir hier im Blog bereits analysiert. Die Parallelen zu den vielen gescheiterten Mobile-Payment-Start-ups mit ähnlicher Entwicklung sind leider nicht zu übersehen. Insbesondere Ryd, deren Umsätze massiv eingebrochen sind bei drastisch gestiegenem Cash-Burn, müssen ihr Geschäftsmodell nun dringend beweisen.

Angesichts starker Makro-Gegenwinden für unprofitable Fintechs wie starke Zurückhaltung von Investoren bei Fundings, Entlassungswellen zu Kosteneinsparungen und signifikanten Downrounds bei neuen Finanzierungsrunden ist die Ausgangslage alles andere als rosig. Diese Fakten stören aber vermutlich für die blumigsten Versprechungen zu den Aussichten von in-car-payments auf der aktuellen IAA. Schließlich gibt es doch am Ende des Regenbogens den Goldtopf! Wenn wir alle nur ganz ganz stark genug daran glauben, finden wir den auch, oder?