Quo Vadis Paydirekt?

Ja Paydirekt, wohin geht die Reise?

Vorletzte Woche startete mit der Black Week bzw. dem Black Friday traditionell das Weihnachtsgeschäft im Onlinehandel. Es ist für Paydirekt das dritte Weihnachtsgeschäft seit dessen Start. Wie letztes Jahr, möchten wir hier eine kleine Zusammenfassung zum Status von Paydirekt publizieren. Das Timing ist gut, denn führende Onlinehändler kümmern sich in den kommenden Wochen nur noch um ihren Shop. Nennenswerte Änderungen des Paymentstatus im Jahr 2017 werden wohl keine mehr kommen.

Fakten, Fakten, Fakten – die Zahlen zu Paydirekt

Schauen wir daher erst einmal auf die harten Zahlen – was wurde zwischenzeitlich mit dem angeblichen bisherigen Investment von € 100 Mio erreicht?

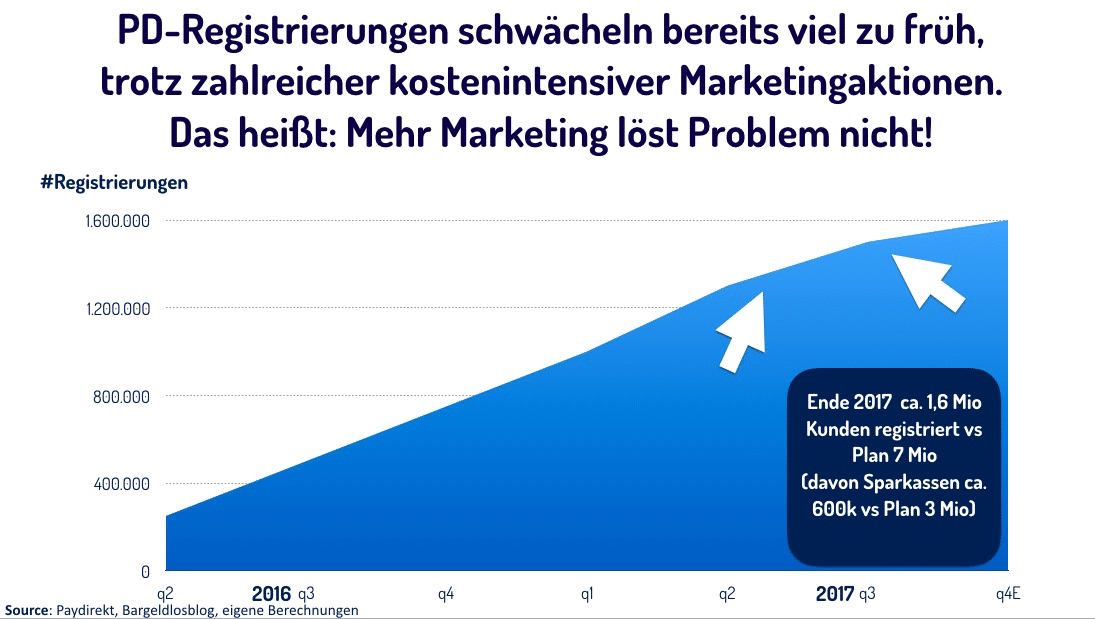

Kunden: Paydirekt hat derzeit 1,5 Mio. vollregistrierte Kunden. Soweit beeindruckend, vor allem im Vergleich zu vielen anderen Payment StartUps im Markt.

Akzeptanz: Auch in der dritten Weihnachtssaison ist die Paydirekt-Durchdringung bei den umsatzstärksten 100 Händlern oder bei den wichtigsten spezialisierten umsatzstarken Marktplätzen und Plattformen weiter noch sehr überschaubar. Erfolg sieht aber anders aus, denn z.B. das längst eingestellte Yapital-Zahlverfahren hatte im gleichen Zeitraum eine deutlich größere Akzeptanz für seine Kunden aufgebaut, als Paydirekt mit seinen knapp unter 1.500 Händlern.

Transaktionen/TPV: Zur wichtigsten Metrik, den tatsächlich abgewickelten Bezahltransaktionen, schweigt Paydirekt weiter hartnäckig. Aus gutem Grund, 2016 verarbeitete Paydirekt lt. Handelsblatt-Informationen in Gänze nur deutlich unter 100.000 Transaktionen. Auch im Jahr 2017 dürften die Paydirektserver weiter eher Däumchen gedreht haben, wenn man übereinstimmenden informellen Informationen aus einzelnen Banken und Payment Service Providern glaubt.

Die aktuell 1,5 Mio. Registrierungen (und vermutlich 1,6 Mio. am Jahresende) liegen weit unter dem selbstgesetzten Jahresziel von 7 Millionen. So wird Paydirekt, trotz durchaus umstrittener “Breitenregistrierungs-Initiative” der Sparkassen das Jahr bei den Kunden vermutlich sogar noch schlechter abschneiden, als ich noch im Mai hier im Blog prognostizierte. Vom “ambitionierten” Ziel im Jahr 2020 gleichauf mit PayPal zu sein, dürften sich selbst die größten Optimisten inzwischen verabschiedet haben. Grund dafür ist das rückläufige Wachstum der Kundenregistrierungen. Für ein “StartUp”, wie Paydirekt sich gerne bezeichnet, ist eine so frühe Abschwächung ein Alarmsignal. Eigentlich müßte ein erfolgreiches StartUp in einer solchen Phase in einen exponentiellen Zuwachs, getrieben von Netzwerkeffekten, übergehen. Da die derzeitige Entwicklung mit vielen teuren Marketingaktionen begleitet wurde, zeigt sich abermals, daß Finanzprodukte sich durch Marketing alleine nicht mehr verkaufen lassen.

Paydirekt – an den eigenen Versprechungen gescheitert

Anfängliche sehr großspurige Versprechungen wie der eigene Anspruch des “signifikanten Anbieters im Weihnachtsgeschäft” oder “kein Gimmick, sondern DER neue Standard im Onlineshopping” wurden bislang nicht eingelöst. Das Gegenteil dessen ist leider die Realität, wie öffentliche Aussagen von hohen Vertretern der Bankenlobby-Verbände belegen. Lothar Jerzembek, Mitglied der Geschäftsleitung des Verbands öffentlicher Banken sagte, daß: “der Kreditwirtschaft kein zweites Paydirekt passieren darf” und der ehemalige Sparkassenpräsident Fahrenschon bestätigte daß Paydirekt “bisher kein Erfolg ist und bitteres Lehrgeld zu bezahlen sei”.

Wir begleiteten Paydirekt hier im Blog schon von seinen Anfängen – durchaus kritisch, auf fachlicher Ebene, analysierten wir vom Paymentandbanking-Team in Podcast #1 Podcast #9 Podcast #39 Podcast #47 und in diversen Blogartikeln wie diesen und hier nochmal, die Herausforderungen für das neue Zahlverfahren. Gleichzeitig waren und sind wir eigentlich davon überzeugt, daß der Markt dringend einen Wettbewerber zu PayPal benötigt. Die sich jetzt einstellenden Entwicklungen, sollten für den geneigten Leser und Hörer daher wenig überraschend sein.

Viel spannender als jetzt Gründe für die schlechte Performance nochmals zu wiederholen, ist aber die Frage des “wie weiter”?! Diese Frage stellt sich spätestens jetzt, nach dem vorhersehbar dritten enttäuschenden Weihnachtsgeschäfts-Jahr. Kann man das negative Momentum im Markt überhaupt noch drehen und wenn ja wie?

Paydirekt – das Kind ist noch nicht in den Brunnen gefallen

Ich würde Paydirekt noch nicht ganz abschreiben, denn dazu ist der Wunsch des Handels nach einem Wettbewerber zum überdominanten Anbieter PayPal zu stark. Ausgerechnet im deutschen Markt hat PayPal laut ihrem Deutschland-Geschäftsführer die global stärkste Durchdringung im Handel, verglichen mit allen anderen Märkten, in denen PayPal aktiv ist. Werden an vier entscheidenen Bereichen von Paydirekt signifikante Änderungen umgesetzt, hat das Verfahren noch Chancen erfolgreich zu werden:

1) Branchenexpertise muss dringend aufgebaut werden

Für Marktbeobachter ist sehr offensichtlich, daß Erfahrung und Vision im Onlinezahlungsverkehr der Paydirekt-Entscheider signifikant verbessert werden könnten, um z.B. den ausgebufften Payments-Leitern der großen Onlinehändler überhaupt auf Augenhöhe begegnen zu können.

2) Pricing-Chance sollte endlich genutzt werden

Ich hatte bereits Anfang 2016 die Chancen und Herausforderungen rund um die Paydirekt-Händlerentgelte in einem vielzitierten Blogartikel beschrieben. An der damaligen Situation hat sich bis dato wenig geändert. Die Banken und Sparkassen lassen den härtesten Pfeil im Wettbewerb gegen PayPal im Köcher. Angesichts der signifikant gefallenen Entgelte bei der Akzeptanz von Karten und einem Marktkonsens, daß sich Zahlungsverkehrskosten zukünftig asymptotisch gegen Null entwickeln werden, hat Paydirekt die Wahl ein Anbieter zu sein, der diese Entwicklung treibt oder evtl. am Widerstand gegen die Marktrealitäten mit einer Hochpreisstrategie scheitert.

3) Direkte statt verteilte Verantwortung

Bis heute ist die Preishoheit, das Marketing, die Vertriebs- und Produktverantwortung auf die vielen Banken verteilt und nicht gebündelt z.B. in der Paydirekt GmbH. Es gibt also niemanden, der eine direkte und volle P&L-Hohheit hat. Die Banken beschneiden Paydirekt dadurch im harten Wettbewerb überproportional. Statt mit einem schlagkräftigen Produkt und Vertrieb, kommt somit nur der kleinste gemeinsame und vor allem langsamste Konsens-Nenner der Banken an den Markt. Man muß kein Spieltheorie-Experte sein um zu wissen, daß eine Late-Follower-Strategie mit einem me-too Produkt nur dann erfolgreich ist, wenn man aggressiver als der Wettbewerb am Markt agiert. Nur leider passiert genau das Gegenteil dessen.

4) Ein kompetitives Produkt ist notwendig

Paydirekt ist auch in der dritten Weihnachtssaison immer noch nicht auf Produkt-Augenhöhe mit PayPal. Etliche Produktfeatures von PayPal fehlen bei Paydirekt. Ich denke da an Karten— und weitere Kontenintegrationen, Rechnungskauf, Ratenfinanzierung, One-Touch Authentifikation, Developer-Plattform, APIs in Buchungs- und Reservierungssysteme und vieles mehr. Entsprechend stiftet Paydirekt beim Kunden und Onlinehandel im direkten Vergleich keinen deutlichen Mehrwert. Eine besondere weitere Herausforderung der Kreditinstitute in diesem Kontext besteht ferner beim Kundenvertrauen in den Marktführer. Beim Wirtschaftswoche Marken-Vertrauensranking 2017 belegt PayPal Platz 11 der Marken mit dem stärksten Vertrauen der Deutschen. Keine Bank oder Sparkasse schafft es überhaupt unter die Top25 der beliebtesten Marken. Dabei ist “Vertrauen in das Kreditinstitut” der einzig wirkliche Differenzierungsfaktor von Paydirekt.

Neuorientierung als Schlüssel zum möglichen Erfolg

Angesichts von 19.000 PayPal-Mitarbeitern, die jeden Tag an der Weiterentwicklung und Optimierung arbeiten, vs. unter 100 bei Paydirekt, ist sehr fraglich ob Paydirekt realistisch überhaupt jemals aufschließen kann. Die Finanzsituation stellt sich ähnlich dar. Angebliche zusätzliche €300 Mio. Finanzausstattung bei Paydirekt stehen $7,1 Mrd. bei PayPal gegenüber. PayPal generiert aktuell jährlich auch noch einen freien Cash-Flow von $2,5Mrd. Ab und zu hörte ich in den letzten Monaten den Kommentar des “too big to fail” zu Paydirekt. Angesichts dieser Finanzsituation von PayPal stellt sich die Frage, ob wirklich verstanden wurde was “too big to fail” für jedes einzelne Institut in der Konsequenz wirklich bedeutet, wenn man sich ausgerechnet mit dem finanzstarken PayPal messen möchte. Deutschland ist der drittgrößte Markt für PayPal global und genießt entsprechend interne hohe Priorität.

Ausweg aus diesem Dilemma gibt es meines Erachtens nur, indem Paydirekt sich systematisch in den Bereichen positioniert, wo PayPal (noch) nicht aktiv ist. Also statt ein Produkt vor 10 Jahren halb zu kopieren, besser das Produkt und Geschäftsmodell in 5 Jahren zu antizipieren und jetzt schon umsetzen. Hier schließt sich dann wieder der Kreis und wir sind erneut bei Punkt 1) und der Branchenexpertise der Entscheidungsträger.

Wie soll es nun mit Paydirekt weiter gehen? Ein “weiter so” ist vermutlich keine Option und wird spätestens mit dem internen Review der Transaktionszahlen des Gesamtjahres 2017 evident. Ich bin überzeugt, daß sich Erfolg nur über eine radikale Neuorientierung von Paydirekt einstellt, also einem Pivot wie bei Startups durchaus üblich. Paydirekt muß meines Erachtens dringend unternehmerischer geführt und dafür mit der notwenigen unternehmerischen Freiheit ausgestattet werden – ggfs. auch getrieben von einem unabhängigen (Private Equity)—Investor. Banken und Sparkassen sollten dazu unbedingt die Courage aufbringen! Bitte keine Politik und vollkommen unrealistische Ankündigungen mehr, sondern Operational Excellence, Business-Fokus und Unternehmertum.

Quo Vadis? Soviel steht fest: Welcher Weg auch immer gewählt wird, kommendes Jahr wird sehr entscheident für die Zukunft von Paydirekt werden.

UPDATE 12.12.17 – Manchmal geht es schnell. Die Kreditwirtschaft hat obigen Punkt 1 bereits angegangen und die bisher eher hilflos agierende Paydirekt Geschäftsführung endlich mit einem erfahrenen Marktkenner als neuen Vorsitzenden & CEO ergänzt. Es bleibt zu Hoffen, daß die weiteren oben genannten Punkte ebenfalls umgesetzt werden, die Realität endlich akzeptiert wurde und der Wille zum Wandel nicht nur auf den Austausch des Kopfes beschränkt bleibt.

Autor