An dieser Stellen wollen wir uns nach einiger Zeit einmal wieder dem Thema Apple Card zuwenden. Das hat zwei Gründe: Zum einen hat sich Anfang 2023 herausgestellt, dass die Apple Card entgegen Unternehmensankündigungen noch immer nicht internationalisiert wurde. Des Weiteren wurde auch publik, dass der Herausgeber der Apple Card in den USA, Goldman Sachs, signifikante Verluste aus seinem Platform&Retailbusiness gemeldet hat. Was hat das zu bedeuten? Kommt die Karte noch nach Europa und Deutschland, oder war es das jetzt?

Die Apple Co-Branding MasterCard wurde 2019 von Apple mit dem Bankpartner Goldman Sachs in den USA eingeführt. Die Features der Karte zu Cash-Back haben wir in einer schönen Payment&Banking Infografik zusammengefasst. Auf den Punkt gebracht ist die Apple Co-Brand Kreditkarte im US-Markt zwar optisch sehr attraktiv und, ganz Apple-typisch, perfekt ins Apple Ökosystem eingebunden. Sie sticht aber bei den eigentlichen Kartenfunktionalitäten (Cash-Back, Zinsen, Kartenfunktion etc.) kaum gegenüber US-Co-Brand-Kartenprogrammen anderer namhafter Marken heraus.

Hype um Apple Card ist abgeflacht

Nach einem anfänglichen Apple-typischen Nachfragehype und sehr zufriedenen Äußerungen über Absatzzahlen von Apple und Goldman Sachs, „the most successful credit launch ever“, ist es aber etwas ruhiger geworden. Angeblich sollen aktuell sieben Millionen Karten zirkulieren. Das Neukundenwachstum hingegen soll sich stark abgeflacht haben. Im Kontext der über eine Mrd. aktiven Applenutzer sind diese Kartennutzer eigentlich nur ein Rundungsfehler aus Apple-Sicht. Aber Co-Brand-Programme adressieren ja ohnehin nur die loyalsten Kunden und nicht die Masse.

Rasch gab es Indikationen einer Internationalisierung inklusive Statements von Apple, beziehungsweise Tim Cook selbst, über einen Start der Apple Karte außerhalb der USA, auch in Deutschland: „Wir möchten die Karte gerne überall anbieten (…) Wir wollen damit auch nach Deutschland kommen.“

Im Team von Payment&Banking waren wir von Anfang an durchaus gespalten und hatten unterschiedliche Ansichten. Während Maik Klotz nicht glaubte, dass die Karte nach Deutschland kommen werde, fand Jochen Siegert verschiedene Gründe dafür, warum dies seiner Ansicht nach eher früher als später passiert. Stand heute ist: Die Karte ist trotz der konträren Aussagen bzw. Pläne von Apple weiterhin nur in den USA erhältlich. Lag es an Corona und kommt jetzt erst verspätet die Internationalisierung? Welchen Einfluss haben die tiefroten Goldman Sachs Zahlen nun für die Apple-Expansionspläne?

Das sind Zahlen und Fakten

Lasst uns zuerst einen Doppelklick auf die Zahlen von Goldman Sachs machen, statt nur Überschriften a la „Apple Card – Goldman Sachs verbrennt eine Milliarde Dollar“ zu lesen. Die Details geben ein viel differenzierteres Bild ab. Aber so etwas klickt sich indessen schlechter als pauschalisierte Social Media „Rants“ der Payment Experten, die nur darauf gewartet haben, dass Apple endlich einmal stolpert.

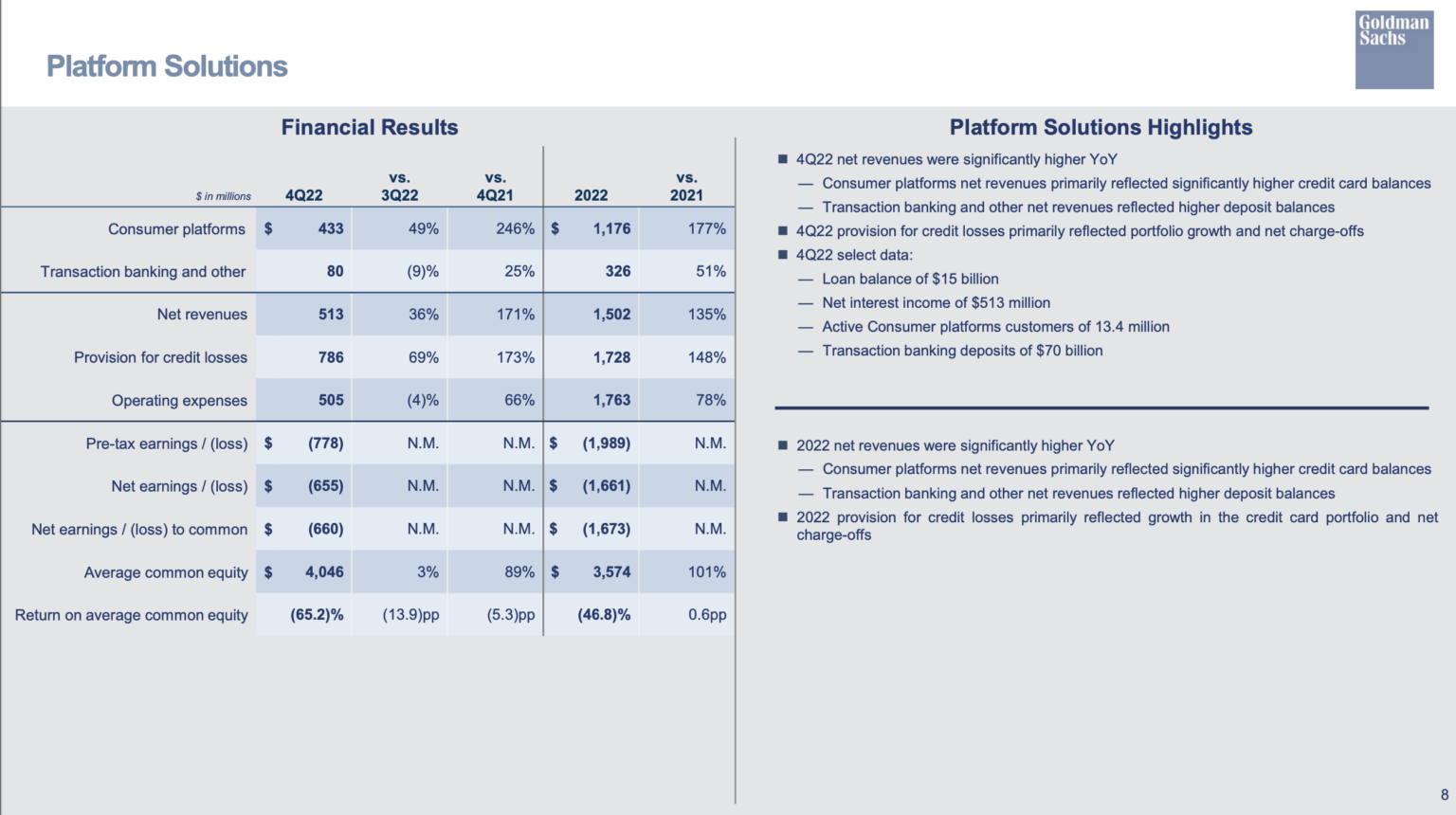

Am besten schauen wir dazu mal in die Originalzahlen des jüngsten Goldman Sachs Investoren Reportings: Die Apple Kreditkarte ist bei Goldman Sachs im Segment „Platform Solutions“ angesiedelt. Platform Solutions setzt sich zusammen aus dem neu geschaffenen Retailbusiness „Consumer Platforms“ und „Transaction Banking & Others“. Die P&L dieses Platform-Segments von Goldman Sachs ist also eine Mischung aus Retail- und Corporatebanking und gibt leider keine wirklichen Details zum Apple-Business allein preis.

Goldman mit Marcus bereits im US- und UK-Markt aktiv

Unter Consumer Platforms sitzt sowohl das Co-Branding Kartengeschäft als auch (Point-of-Sale)-Konsumentenfinanzierungen. Platform Solutions in Gänze generierte im Gesamtjahr 2022 1,5 Mrd. US-Dollar Umsatz, davon 1,176 Mrd. US-Dollar aus „Consumer Platforms“. Wie hoch nun der Anteil des Umsatzes der Apple Card im Vergleich zu anderen Retailaktivitäten ist, wird nicht ausgewiesen. Goldman Sachs ist mit Endkunden, etwa über das eigene Direktbankangebot Marcus, in den USA und in UK aktiv. Goldman weist 13,4 Millionen aktive Endkunden im Retailgeschäft aus, angeblich sieben Millionen davon kommen von der Apple Kooperation.

Die year-over-year Umsatzsteigerungen um 246 Prozent im vierten Quartal 2022 bei Consumer Platforms sind primär den „signifikant höheren Kreditkarten Außenständen“ geschuldet. Bedauerlicherweise werden, wie bei den Umsätzen auch, bei den Kosten nicht die Details aufgeschlüsselt nach Karten vs. andere Kredite. So ist ebenfalls unklar, wie sich genau die „Credit Losses“ und „Operating Expenses“ verteilen. Die Cash-Backs der Apple Karte an die Kunden sind aber Teil der Operating Expenses. Im Endeffekt macht Platform Solutions einen 2022 Jahresverlust von 1,989 US-Dollar Mrd. vor Steuern.

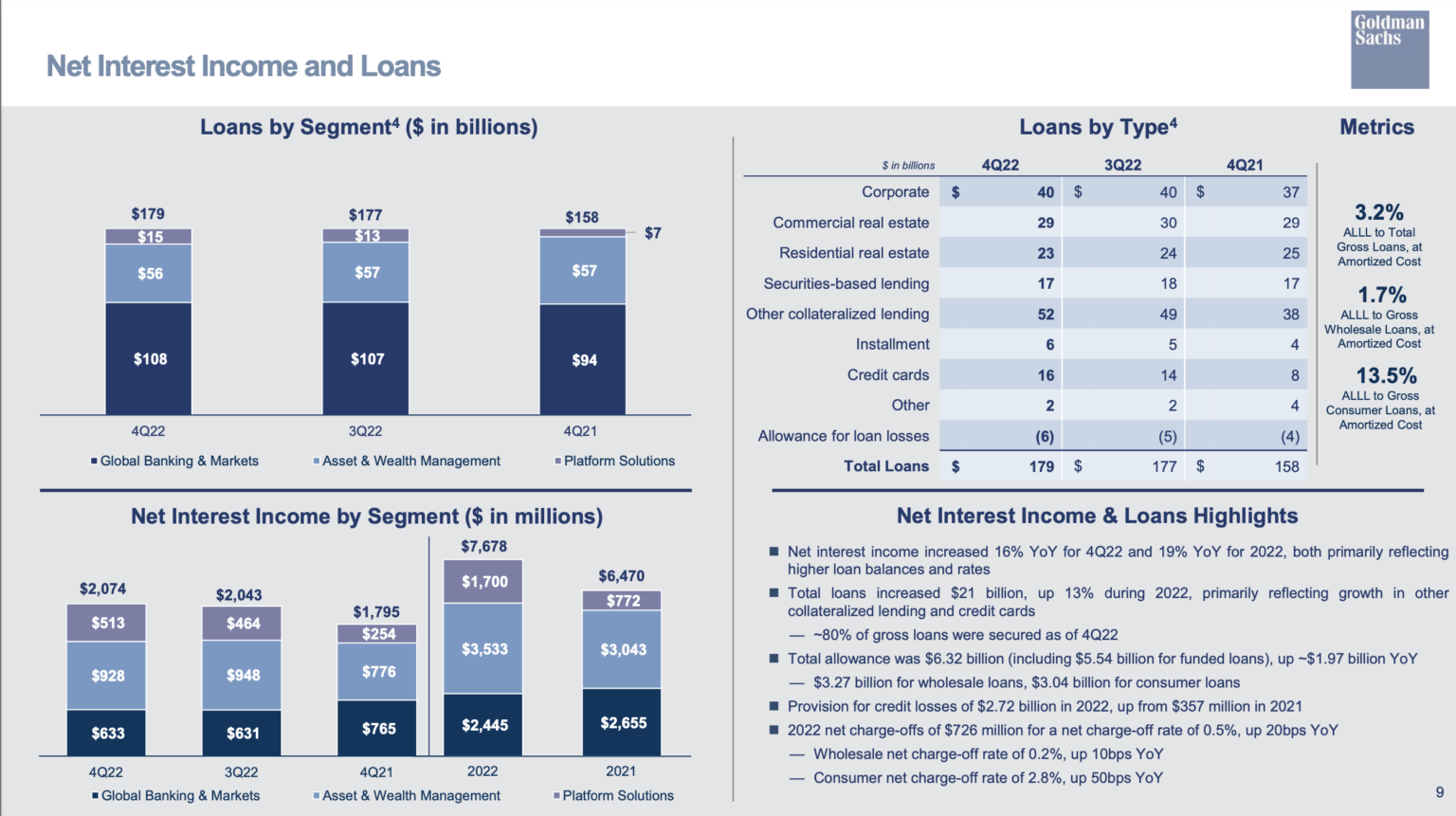

Auf einer anderen Seite im Investor Reporting von Goldman Sachs werden Kreditvolumen und Zinserträge des Kartengeschäfts ausgewiesen. Das (Revolving-)Kreditvolumen, also die Außenstände der Kunden auf den Karten hat sich im vierten Quartal verdoppelt zum Vorjahr. Die Kartenkunden (vermutlich viele aus dem Apple Kartenprogramm) schulden Goldman Sachs nun 16 Mrd. US-Dollar. Mehr als verdoppelt haben sich die daraus resultierenden jährlichen Zinserträge von 722 Mio. US-Dollar auf 1,7 Mrd. US-Dollar. Im selben Zeitraum stiegen die Abschreibungen aus dem Konsumentenkreditgeschäft um 50 Basispunkte auf 2,8 Prozent.

Wie schlägt sich Goldman Sachs damit im Wettbewerb? Die letzten verfügbaren Zahlen von Klarna zeigen Abschreibungen auf die Konsumentenkredite in Höhe von 6,48 Prozent. Rein auf den US-Markt gesehen liegen die Abschreibungen aller US-Banken auf ihre Kreditkartenaußenstände im Jahr 2022 bei 1,91 Prozent.

Was bedeuten diese Zahlen für das Apple Kreditkartengeschäft?

Leider ist auf der aktuellen Datenbasis kein Rückschluss möglich auf eine vermeintlich „bessere“ Bonität der Zielgruppe Apple-Kunden. Offensichtlich ist es Goldman Sachs als komplettem Neueinsteiger im Privatkundengeschäft aber rasch gelungen, ein ordentliches und dynamisch wachsendes Kreditbuch aufzubauen. Wir können annehmen, dass ein Haupttreiber die Kunden aus der Kooperation mit Apple sind, die vermutlich 50 Prozent der aktiven Retailkunden von Goldman darstellen. Die Kreditabschreibungen sind im Vergleich zum Markt leicht höher, aber gleichzeitig weit unter denen von Klarna.

Nach vorn betrachtet ist davon auszugehen, dass sich die Revolving Credit Außenstände und somit die Zinserträge weiter dynamisch erhöhen werden. Die operativen Kosten werden zukünftig anteilig vermutlich niedriger liegen, auch aufgrund der angekündigten Kostensenkungen durch Restrukturierung und Entlassungen bei Goldman Sachs. Aber wir dürfen auch davon ausgehen, dass Goldman mit den ersten Erfahrungen und Daten nun immer besser und präziser im Kundenscoring wird und seine Kreditabschreibungen sich dem US-Median der anderen Retailbanken angleichen werden. Es wäre also nicht überraschend, wenn in 2-3 Jahren Goldman Sachs der Turnaround gelingt zu einem sehr profitablen Retail Kredit- und Kartengeschäft, inklusive Apple.

🇲🇽 Die heißeste Payment-Party des Jahres! 🇲🇽

Man muss aber auch konstatieren, dass die aggressive Wachstumsstrategie und Expansion ins Retailbanking bisher enorm subventioniert wurde. So gesehen unterscheidet sich Goldman Sachs kaum von aggressiven Fintech-Grown-ups aus den „alten“ Zeiten des billigen Geldes.

Einfluss auf Europa und Expansion außerhalb der USA

Kommen wir zurück auf die ursprüngliche Frage, ob und wie Apple die bisher stockende Expansion der Apple Card nach Europa und im Speziellen Deutschland doch noch gelingt. Mit Marcus ist Goldman Sachs schon aktiv in Großbritannien. Darüber kann Apple seine Karte huckepack mit dem Bestandspartner Goldman Sache einfach nach UK expandieren. UK ist dem US-Markt sehr ähnlich in der hohen Nutzung von Revolving Credit und der, post-Brexit wieder höheren, Interchange. Ob und wie Marcus aber angesichts der allgemeinen Retailbanking-Verluste weiter strategisch wachsen soll und darf, ist unklar.

In anderen Märkten wie Deutschland muss Apple sich vermutlich andere Bankpartner suchen, wie Tim Cook auch schon im Interview angedeutet hat. Dank Apple Pay hat das Unternehmen viele gute Kontakte zu den allermeisten Banken als Kartenherausgeber. Die nun veröffentlichen roten Zahlen von Goldman Sachs machen die Suche von Apple nach lokalen Bankpartnern zumindest nicht einfacher, aber auch nicht unmöglich. In jedem Fall muss Apple für Europa und andere Regionen der Erde, angesichts der komplett unterschiedlich aufgestellten Kartenmärkte (niedrigere Interchange, niedriger Anteil Revolving Credit), eine andere Value Proposition für die Karte finden.

Hohe Cash-Backs auf den Karteneinsatz, wie in den USA, sind in Deutschland kaum denkbar. Andere Anbieter wie Amazon und früher eBay und Microsoft sind mit ihren lokal angepassten Kartenprogrammen diesen Weg bereits gegangen. Allerdings auch bei Amazon stellt sich aktuell die Frage, ob und wie es mit der Co-Brand-Karte überhaupt weitergeht. Die goldenen Zeiten von Co-Branding in Deutschland sind längst vorbei, weil die Interchange so stark reduziert wurde.

eBay und Microsoft haben ihre Programme in Deutschland längst schon wieder eingestellt. Die Co-Branding-Partner, wie Apple und Amazon, müssen die Cash-Backs nun aus eigener Tasche für ihre besten Kunden (mit)finanzieren und können nicht auf die Banken und die Interchange allein vertrauen. Einige Banken verabschiedeten sich sogar komplett aus dem Co-Branding-Kartengeschäft. So gesehen mahnen die ersten Zahlen von Goldman Sachs aus dem vergleichsweise hochprofitablen US-Kartenmarkt eher zur Vorsicht.

Fazit

Können sich die deutschen Platzhirsche im Kartengeschäft also wieder entspannt zurücklehnen, weil Apple es ja doch nicht schafft und Goldman Sachs aktuell so starke Verluste in dem Segment schreibt? Es sei an die anfänglichen negierenden Prognosen führender Vertreter deutscher Banken und Sparkassen zu Apple Pay erinnert. Auch da lästerte man über die Onboarding-Probleme/-Verluste der US-Banken. Man wähnte sich lange in Sicherheit und glaubte nur an einen „Hype“, der vielleicht in den USA, aber ganz sicher nicht bei uns klappt.

Wir kennen die Realität im Mobile Payment heute und den einen oder anderen „Wendehals“-Paymentmanager, der erst in der Banken-/Karten-Community Apple Pay lauthals beschimpfte, nur um sich dann viel später für einen gelungenen Launch selbst zu feiern.

Sowohl die Apple Card als auch das von Apple erst kürzlich vorgestellte Buy-Now-Pay-Later-Produkt in Kooperation mit MasterCard können durchaus nach Deutschland kommen. Erlöse des Kartengeschäfts bei Banken und Sparkassen sind nicht geschützt vor Kannibalisierung eines weiteren Co-Branding-Programms. Anders als damals bei Apple Pay sind Apple Card und Apple BNPL keine Selbstläufer in der Masse, sondern eher Nischenprodukte und somit mit Hürden verbunden. Es bleibt also spannend und bietet noch viel Platz für gute Analysen, schlecht geschriebene Rants und viel Spekulation.