Lasst mich doch einfach nur meine Karte sperren!

Früher war alles bessser! Ja, wirklich! Früher hatte man noch eine Geldbörse gefüllt mit Banknoten, vielen schweren Münzen und nur wenigen Zahlkarten. Die Geldbörse war derart schwer und dick, dass sie die Hosentasche ausbeulte. Andere Menschen hatten früher als Alternative zur Geldbörse eine große sperrige Brieftasche. Diese beulte das Sacko, statt die Hosentasche aus und auch diese war so schwer, dass sie nicht herausfiel. Gerüchteweise soll es Fälle gegeben haben, wo die Brieftasche die Naht der Sakkotasche aufriss und mit tosendem Lärm zu Boden krachte.

Früher war alles besser, weil selbst ältere Herren mit Gehörproblemen dann mitbekamen, dass ihnen ihre Geldbörse bzw. Brieftasche herausfiel. Heute besitzt der Mann von Welt einen kleinen, leichten Clip mit den wesentlichen Karten und ein paar Notgeldscheinen darin. Der Clip ist derart klein und leicht, dass er mal schnell, leise und unbeachtet aus der Tasche rutscht. So passierte es mir neulich und dann fing das eigentliche Drama an: Ich musste mich in Folge doch sehr wundern wie undurchdacht, zum Teil katastrophal, der Prozess der Kartensperrung war: Liebe Kartenherausgeber, lasst mich doch einfach nur meine Karten sperren!

Die „WTF“-Momente

Es gibt so diese Frustmomente bei der Nutzung von Finanzdienstleistungen. Manchmal kann und will man die Welt nicht verstehen wie kundenfern manche Produktleute ihre Kundenprozesse gestalten. Da fragt man sich, ob Manager jemals ihre eigenen Prozesse nutzten, wenn so offensichtlich der Kunde dabei vergessen wurde.

Mir ging es so als ich meinen Kartenclip verloren hatte. Zwar ärgerte ich über mich selbst massiv, aber im Laufe der Geschichte war ich erst wütend, dann belustigt und schließlich entsetzt wie die Herausgeber meiner Karten mich fast systematisch von der schnellen Sperrung meiner Karten abhielten.

Wir hatten solche WTF-Momente schon mehrfach hier im Blog festgehalten. André beschrieb vielbeachtet seinen allerletzten Besuch einer Sparkassenfiliale und die Probleme mit Cash-Einzahlung, die von den Sparkassenstrukturen und nicht vom Kunde gedacht war. Er schrieb in einem anderen Blogbeitrag frustriert wie die deutschen Banken und Sparkassen ihn davon abhalten endlich einmal “einfach“ bezahlen zu können. Unser Gastautor Vassil Gedov regte sich hier im Blog über die Kundenzumutungen auf, wenn eine Karte abgelaufen ist und warum Kartenschemes und -Herausgeber keine besseren Prozesse finden. Nun musste ich ein weiteres WTF-Erlebnis nach dem Verlust meines Kartenclips durchleben. Ich hatte zeitweise Probleme mich zu beherrschen und nicht laut in das Telefon zu schreien: Verdammt noch mal, lasst mich doch endlich meine Karten sperren….

Lästige Anrufe und zeitraubender Abgleich

Wie kam es zu dem kleinen abendlichen Drama? Ich stand am Bahnhof und war bereit in meinen ICE zu steigen, als ich feststellen musste, dass mein Kartenclip fehlt. Bahncard 100, Amex Kreditkarte, Miles&More Kreditkarte, Comdirect Girocard und -Visakarte, neuer Personalausweis und Führerschein sowie knapp 100 Euro… weg… vermutlich alleine irgendwo weiter unterwegs durch Frankfurt in der Ritze des S-Bahn-Sitzes.

Nach dem ersten Schock die schnelle Reaktion: Die Karten müssen gesperrt werden! Dann begann das eigentliche Drama: Ich saß im Zug. Also konnte ich die Sperrhotline 116 116 nicht anrufen. Zwei profane Gründe machten das unmöglich:

- Erstens: ständige Verbindungsabbrüche von Telefongesprächen im Zug

- Zweitens: nervige Ident-Fragen zur Kartensperrung mit der persönlichen Antwort, die nicht unbedingt jeder Mitreisende hören sollte

In Zeiten von Banking/Kartenapps mit starker Authentifikation sollte eine Sperrung doch viel bequemer sein als lästige Anrufe in einem Callcenter, minutenlange Fahrstuhl-musikbeschallung in Warteschleifen und Abgleich von irgendwelchen Daten. Die meisten Herausgeber meiner Karten sehen das aber irgendwie nicht so. Es scheint, als präferierten diese lieber eine teure Beschäftigungstherapie ihrer Call-Agents. Aber der Reihe nach: Ich startete mit meiner Amex-Karte. Das war, wie sich später herausstellte, ein Fehler. Per Zufall wählte ich mit der ersten Kartensperrung den besten Prozess und danach wurde es Karte für Karte für Karte immer schlimmer.

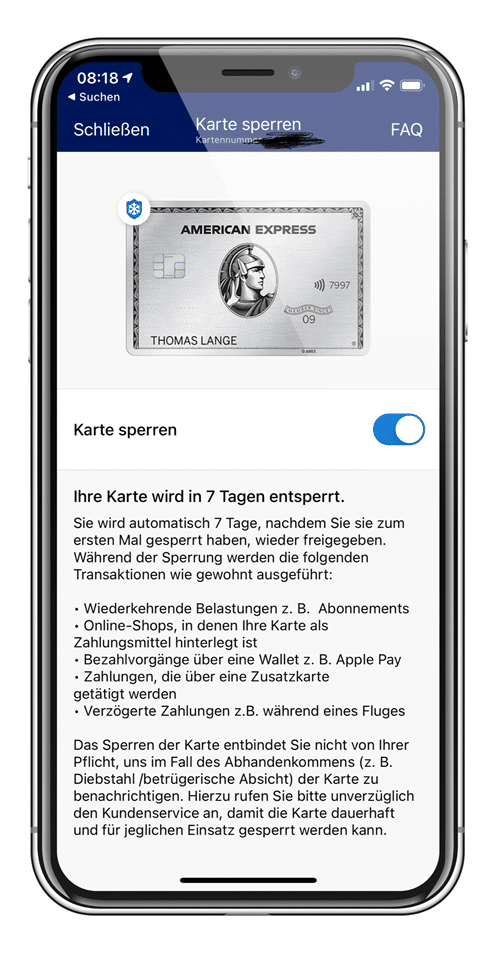

American Express – Der Benchmark-Prozess: Sperrung per swipe, done.

Amex-App geöffnet, Karte ausgesucht, Kontoeinstellungen gedrückt, Kartensperrung ausgewählt, Karte per Knopfdruck gesperrt, done! Keine 10 Sekunden später war die Karte zu! Weltklasse! Besonders durchdacht ist das Konzept bei Amex laufende Abos/wiederkehrende Transaktion auf der Karte nicht zu blockieren, sondern nur neu eingehende Transaktionen. Sehr gut vom Kunden gedacht. Amex, ihr habt den Benchmark gesetzt! Mehr ist nicht zu sagen als Danke!

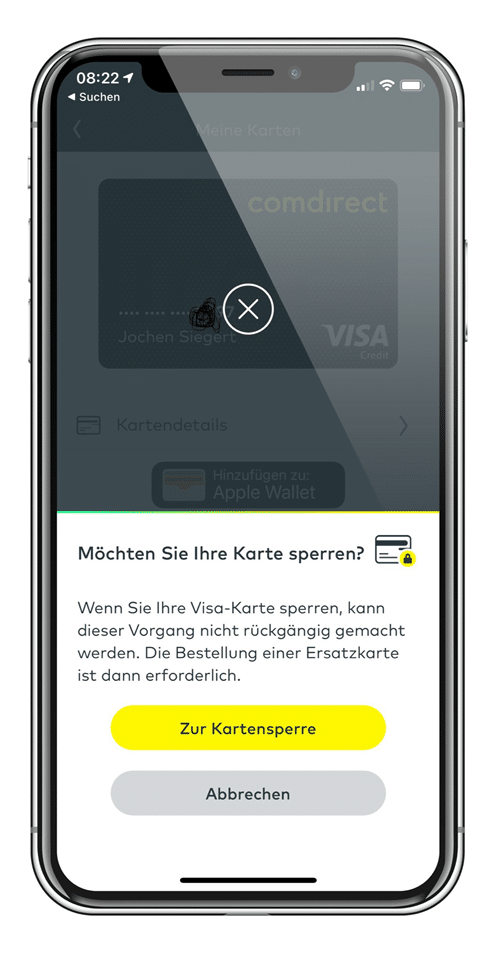

Comdirect – Gut gedacht auf halbem Weg den Kunden im Regen stehen gelassen

Nach der einfachen Kartensperre meiner Amex-Karte war meine Erwartungshaltung, dass die Kollegen der Comdirect das ähnlich gut gelöst haben. Also die App aufgemacht, Einstellungen, “Meine Karten” geclickt, Visa Karte gesperrt, done! Genauso wie Amex… aber halt… da steht zwar im Plural “meine Karten”, aber da ist nur eine meiner zwei Karten der Bank zu sehen. Wo ist denn die Girocard? Also suchte ich die App rauf und runter durch. Keine Möglichkeit die Girocard zu sperren! Also doch das Call-Center anrufen und Karte sperren. Das hatte ich nach 1,5 Stunden Zugankunft mit Verspätung dann auch gemacht.

Der freundliche Mensch auf der anderen Seite war “stets bemüht” und sichtlich überfordert. Auf meine Frage warum ich die Girocard nicht in der App sperren konnte hatte er keine Antwort. Als ich fragte ob ich denn eine neue Visakarte bekomme oder noch etwas machen musste, sagte er “Sie können eine neue dort beantragen wo Sie die Karte gesperrt haben”. Auf mein Nachhaken ob er denn im System sehen könne ob mit der Sperrung eine neue Karte beantragt wurde, wiederholte er nur den Satz wieder “Sie können eine neue dort beantragen wo Sie die Karte gesperrt haben”.

Im Screenshot der Sperrung steht, dass eine Ersatzbestellung erforderlich ist, aber nicht wie. OK er kann es wohl nicht im System sehen und weiß auch nicht weiter. Ich habe freundlich abmoderiert und aufgelegt, schließlich müssen weitere Karten gesperrt werden und ob ich diese Karte nun bekomme oder nicht ist auch egal, sie kommt in meinen neuen Kartenclip eh nicht mehr rein. Weniger Karten sind mehr! Comdirect, ihr habt gut angefangen aber, aus welchen Gründen auch immer, den Prozess nicht konsequent zu Ende gedacht. Sehr schade.

DKB-Miles and More Karte – schlechtester Start mit überraschend positivem Ende

Als nächstes war meine Miles&More MasterCard dran, herausgegeben von der Direktbank DKB. Dort arbeiten viele gute Freunde von mir, die eigentlich vom Kunden denken… eigentlich. Haaaallooooo, Kollegen!! Bitte geht doch nochmals dringend die Userstories im Designthinkinglab beim Genuss von Club Mate durch… wirklich jetzt! Aber, immerhin, Ihr habt ganz am Schluss nochmals die Kurve bekommen.

Nach dem Benchmark American Express und der so mittelgut gemachten Comdirect-Sperrung ging es nun in die Miles&More App. Ich hatte hohe Erwartungen an den Prozess, zumal die Miles&More-Karte die erste Karte war, bei der ich seit einer gefühlten Ewigkeit schon eine selektive Ablehnung von Transaktionen in einzelnen Ländern einstellen konnte. Also erwartete ich einen ähnlichen Fall wie bei Amex – einen Schalter für die Totalablehnung aller Transaktionen. In der App habe ich die Karte angeclickt und das Sperrungsfeld gesucht. Nun ja, trotz fallweiser Sperrmöglichkeit fehlte die komplette App-Sperrung der Karte, oder ich habe sie schlicht nicht gefunden. Im Kontext Sperrung bei der Karte kommt ausschließlich der Verweis auf eine Telefonnummer.

Darüber hinaus machen die Kollegen der DKB aber einen gravierenden Fehler: Wenn man schon dem Kunden eine Telefonnummer in einer App anbietet, dann doch bitte in einem Format dass diese mit einem Click anrufbar ist. Die DKB wählt aber ausgerechnet das dümmstmögliche Format: Eine internationale Nummer, startend mit der internationalen Vorwahl für Deutschland +49 und danach die ersten Stelle der Vorwahl mit einer 0 in einer Klammer.

Also: +49 (0) 69xxx. Warum bitte das, liebes DKB-Team?? Seit Steve Jobs 2007 das iPhone vorstellte, erkennt ein Algorithmus in iOS automatisch Telefonummern aus Texten und macht es für den Nutzer extrem einfach diese per einfachem Click direkt zu wählen. Gerade von einem App-Entwickler sollte man doch erwarten können, das dieses äußerst nützliche Feature des Betriebssystems unterstützt wird.

Positive Überraschung

Es wäre kein Problem gewesen eine +49 69xxx mit einem Fingerdruck anzurufen, wie übrigens so an anderer Stelle der App bei “Kontakten” dargestellt! Alternativ wäre auch 069xxx als Nummer an die Telefonapp übergeben worden. Nicht so allerdings bei der von Euch verwendeten Sperrnummer im Format +49 (0)69xxx. Also muss der geneigte Nutzer in einer ohnehin gestressten Situation, noch die Nummer schnell auswendig lernen, um diese dann über die Telefontastatur einzugeben. Sorry liebes DKB-Team. Was für eine grandios schlechte Nutzererfahrung! Hat einer von Euch das jemals selbst genutzt?

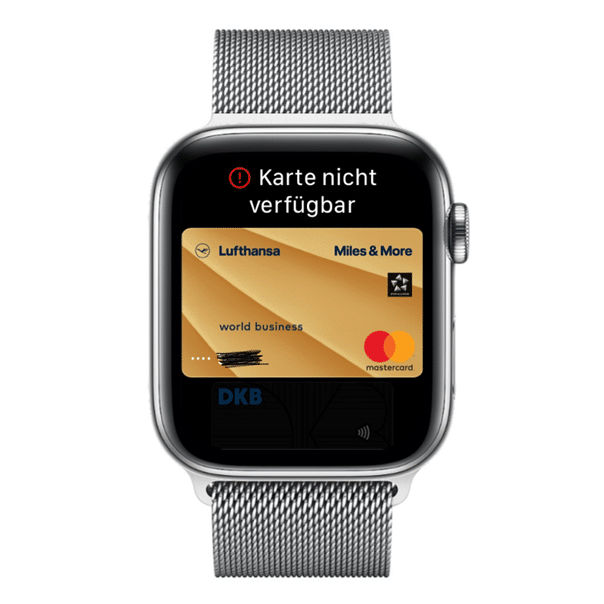

Während ich nach dem Nummern-Gehirntraining mit dem Callcenter telefonierte und die Karte sperrte, habt ihr mich dann doch noch sehr positiv überrascht. Als einziger Kartenherausgeber in diesem kleinen abendlichen Sperrspiel wurde auch die ApplePay-Version der Karte automatisch mit der Kartensperrung deaktiviert. Als einzige Bank hat also nur die DKB den Sperrprozess wirklich bis zu Ende durchdacht! Meine ApplePay-Pendants von Amex und Comdirect sind trotz gesperrter Karte sowohl im iPhone als auch Apple Watch immer noch aktiv. DKB, leider habe ich nur 0 Punkte in der Pflicht, dafür 10 grandiose Punkte in der Kür für Euch! (Nach freundlichem Leserfeedback ist das Lob leider doch nicht gerechtfertigt – sehe Update unten)

Die Bahn… naja ja die Bahn… was soll man erwarten

Was bliebt war noch die Bahncard 100. Hier hatte ich gleich den Bahncard Service angerufen, da ich nicht an eine so komfortable Lösung wie von Amex glaubte. Im Sprachcomputer durchgeclickt zu Kartesperre kam eine interessante Ansage: “Ihre Bahncard können Sie online im Bahncard-Portal sperren”. Wow, also aufgelegt und das Bahncard-Portal aufgerufen. Dumm nur: Dort kann man die Bahncard gar nicht sperren und man verweist auf … genau jene Telefonnummer, die ich gerade erst angerufen hatte und die mich online verwiesen hatte. Einmal im Kreis gedreht ohne Ausgang.

Also rief ich nochmals an, hörte mir nochmals den falschen Spruch des Online-Verweises an und blieb einfach in der Leitung… nach einer gefühlten Ewigkeit der Stille kam dann aus dem Nichts die Ansage des Computers: “Wir verbinden Sie mit dem nächsten Mitarbeiter”. Dort konnte ich dann die Karte endlich sperren. Ich möchte nicht wissen wieviele Kunden vor mir bei diesem Prozess entnervt aufgegeben haben.

Fazit – Call Center-dominierte Prozesse sind ähnlich anachronistisch wie Filial-dominierte Prozesse

Den Personalausweis habe ich über den Bürgerservice der Stadt gesperrt und musste ein abschließendes, etwas verzweifeltes Sperrungs-Fazit ziehen: Das CallCenter hat bei einer Sperrung die gleiche anachronistische Funktion wie die Filiale bei den Banken, die ausschließlich an gestrigen Filial-Prozessen festhalten! Einerseits präferieren die Kartenherausgeber offensichtlich eine Beschäftigungstherapie für ihre kostenintensiven Call-Center-Mitarbeiter. Andererseits scheint der Kartenmissbrauch keine Rolle zu spielen. Sonst würde man dem Kunden nicht zumuten erst gefühlte Ewigkeiten sinnbefreit in Warteschleifen zu verbringen, statt einen einfachen Schalter in die App zu bauen. Daher, liebe Kartenproduktmenschen: Lasst die Kunden doch bitte einfach nur ihre Karte sperren! Sie werden es Euch danken.

Update 5.3.20 – So ging es weiter nach der Sperrung

Ein kleines Update nach dem Erhalt der Ersatzkarten und mit einem wertvollen Leserfeedback zu ApplePay:

American Express hat auch bei der Zustellung der Ersatzkarten die Nase vorn. Am nächsten Tag nach der Sperrung war die Ersatzkarte als Erste im Briefkasten. Zwei Tage nach Sperrung kam die Comdirect Visa-Ersatzkarte und erst drei Tage nach Sperrung die Comdirect Girocard zusammen mit der DKB Miles&More Kreditkarte. Die Bahncard dauert 3 Wochen aber ich erhielt sofort einen Code für den Ausdruck einer temporären Bahncard am nächsten Automat.

Interessant waren die Erlebnisse zu ApplePay, verbunden mit dem Leserfeedback bei Twitter. Leider muss ich daher das Lob der DKB zur Sperrung der Karte in ApplePay wieder zurück ziehen. Thomas Willenbrink machte mich darauf aufmerksam, daß eine Sperrung von ApplePay bei Kartenverlust gar nicht nötig sei. Bekanntlich nutzt ApplePay eine Tokenisierung. Entsprechend müsste die DKB gar nicht sperren. Dies zeigte sich dann auch im späteren ApplePay Handling durch American Express und Comdirect. Beide aktualisierten im Hintergrund ApplePay auf die neue Kartennummer. Das ist deutlich kundenfreundlicher als das Vorgehen der Miles&More Karte der DKB. Nach der Sperrung durch den Kartenanbieter in ApplePay und Erhalt der neuen Karte muss ich die Karte komplett neu bei ApplePay hinterlegen. Zugegeben keine wirkliche Belastung, aber gar nichts machen zu müssen wie bei American Express und Comdirect ist noch einfacher!

Interessant ist dieses Vorgehen der Hintergrundaktualisierung von ApplePay auch im Kontext der „Liquiditätssicherung“. Leider habe ich es nicht getestet aber theoretisch müsste ApplePay mit den neuen Karten sofort nutzbar gewesen sein. Der Kunde muss also nicht erst auf den Plastikkörper warten bis er wieder bezahlen kann. Gerade bei Kunden im Ausland ist dies ein gravierender Vorteil!

Autor