Stell dir vor, wir haben das Jahr 2017 und deine Kreditkarte läuft ab…

Tut uns leid, aber Ihre Kreditkarte ist abgelaufen

Die Kreditkarte existiert seit mehr als 65 Jahren und eigentlich wird heute nur noch darüber diskutiert, durch welchen Player und inwieweit die Kreditkarte verdrängt wird. Ein so altes Produkt müsse doch inzwischen bei allen Händlern vollumfänglich als Zahlungsmittel angekommen sein. Müsste man meinen, aber ein Experiment zeigt etwas anderes. Es geht um ein Thema, das allen Händlern richtig wehtun kann: Abgelaufene Kreditkarten. Jeder kennt es von seiner eigenen Kreditkarte: Sie läuft im Regelfall nach 5 Jahren ab, dann erhält der Kunde eine Neue. Das manuelle „1.0“ Vorgehen nach dem Erhalt der neuen Karte ist, dass sich der Kunde selbst darum kümmert die Karte bei den Händlern zu aktualisieren. Gefühlt ist so etwas ein halber Kontoumzug.

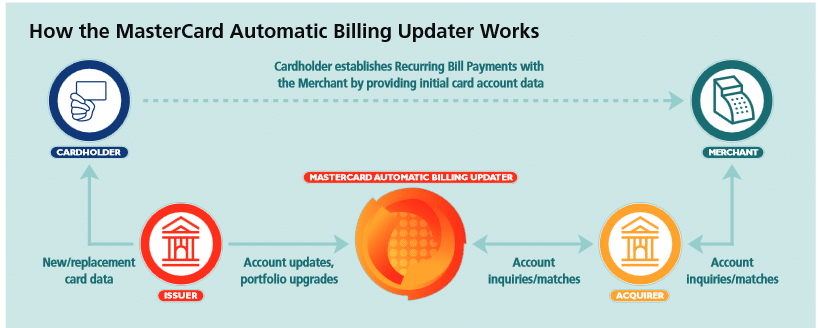

Eigentlich sollte das im Jahr 2017 kein Thema mehr sein, soviel zur TheorieFür den Kontoumzug gibt es inzwischen Startups wie FinReach und Fino Digital, die sich darauf spezialisiert haben. Für Kreditkarten braucht es nicht einmal FinTech Startups. Denn Visa und Mastercard bieten, im Rahmen ihres Produktportfolios, längst solche Services an. Bei Visa heißt es Visa Account Updater, bei MasterCard Automatic Bill Updater. Vereinfacht gesagt, sieht die Mechanik wie folgt aus: Die herausgebende Bank des Kunden informiert Mastercard bzw. Visa als zentrale Schnittstelle über die neue Karte eines Kunden. Die Händlerbank wiederum wird von der zentralen Stelle bei der nächsten Anfrage benachrichtigt, wenn sich die Karte geändert hat. Der Händler nutzt also indirekt die Schnittstelle des Kreditkartennetzwerks und erhält so automatisch alle Informationen über jede Folgekarte (s. Abbildung).

Dazu muss natürlich der Händler:

- Den Update Service kennen

- Einen PSPs und/oder Acquirer haben, der diesen Service anbietet

- Sich für diesen Service bei Visa/Mastercard anmelden

- Herausfinden, ob genügend Issuer aus Ihrem Kundenkreis den Service nutzen

- Diesen Service implementieren (Stichwort: der Krieg um die Roadmap)Es gibt natürlich auch die altmodische Alternative: Der Händler behilft sich selbst und bittet den Endkunden seine Karte rechtzeitig zu aktualisieren, oder noch besser – dies wird mit einer Belohnung verknüpft.

Doch die Praxis ist ernüchterndBasierend auf den gesammelten Erfahrungen zeigt sich ein ernüchterndes Bild. Insgesamt wurde eine zweistellige Anzahl von Händlern mit Transaktionsmodellen verschiedener Größe getestet. Die Karten wurden absichtlich bei keinem Händler bis t+7 (also 7 Tage nachdem die Karte abgelaufen ist) aktualisiert. Schließlich sollte der Test unser digitales Einkaufverhalten nicht nachhaltig einschränken.

Vorweg das ErgebnisKein Händler hat den Account Updater (für die getesteten Karten) benutzt. Und dazu haben nur wenige Händler einen visuell ansprechenden, bequemen Änderungsprozess angeboten. Der Kunde wird also ziemlich allein gelassen.

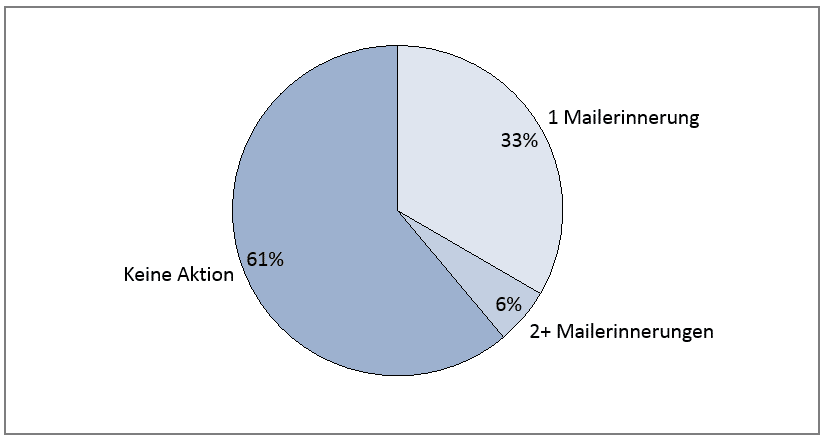

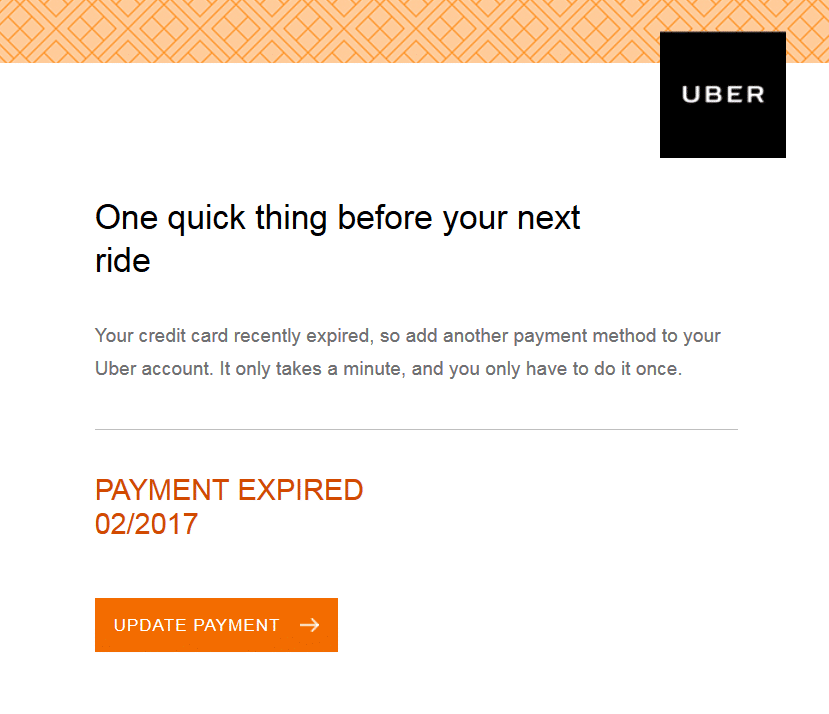

Das Ergebnis im DetailInsgesamt wurden zahlreiche Händler aus allen relevanten Segmenten betrachtet: General, Travel, Fashion, Special Needs, etc. Knapp 40% der Händler, so z.B. eBay, Uber und DriveNow versendeten Mails mit der Botschaft, der Kunde möge seine bald ablaufende Karte aktualisieren. Nur ca. knapp 10% der Händler haben sich die Mühe gemacht, eine ansprechende HTML-Mail dafür einzusetzen. Bei den Anderen war es eine noch trockenere Text-Mail. Und nur ein Händler hat konsequent Erinnerungsmails herausgeschickt, nachdem die Aktualisierung nicht sofort erfolgte (DriveNow).

Im Vergleich zeigen wir noch ein High- und ein Low-light aus den erhaltenen Mails:

Schlimmer geht’s immer

Schlimmer noch als die Händler, die eine lieblose Nachricht schickten, sind solche Händler, die gar keine schicken. Darunter fallen große internationale Player wie Lufthansa, Aliexpress oder ebookers, aber auch kleine deutsche Shops. Und das ist natürlich für den Shopbetreiber der Super-GAU: Der Kunde findet irgendwann, wenn er kaufen will heraus, dass seine Karte nicht mehr gültig ist und hat möglicherweise keine Lust oder Zeit dies nachzuholen.

Bedenkt man, dass für die Kundenakquise bis zu 1/3 des gesamten Kundenwerts ausgegeben werden muss, steigen durch die vermeidbare Verkürzung der Kundenlebensdauer diese Kosten in der Relation noch weiter. Das trifft insbesondere auf Shops mit niedriger Transaktionsfrequenz zu.

PayPal freut’s doppelt

Damit gewinnen im Zweifel nur die großen Anbieter im Markt nämlich PayPal oder Amazon, was zu forcierten Konzentrationstendenzen im Wettbewerb führt. Denn hinterlegt man einmal die Kreditkarte bei PayPal, so muss man es nur noch dort ändern. Oder die Kunden fokussieren sich noch stärker auf den Generalisten Amazon, denn dort aktualisieren sie die Karte noch mit der größten Wahrscheinlichkeit. Damit verliert man im schlimmsten Fall den Kunden, oder die Transaktionskosten verdreifachen sich durch den großen Unterschied zwischen den stark regulierten Interchange-Gebühren von Visa/Mastercard und den weitaus höheren PayPal-Gebühren.

Fazit

Resultierend aus den hier aufgeführten Erkenntnissen, kann die Botschaft nur sein, dieses Thema besser anzugehen: Den Account Update Service nutzen, oder dem Kunden seinen individuellen Umstieg möglichst leicht zu gestalten.

Zum Autor:

Vassil Gedov ist seit 5 Jahren bei ProSiebenSat.1 Media SE in verschiedenen digitalen e-Commerce Gesellschaften und Rollen unter anderem für das Thema Payment zuständig. Aktuell arbeitet er dabei für die ProSieben-Gesellschaft maxdome und leitet dort den Bereich Transactional VoD und Monetarisierung. Zuvor leitete er neben anderen Business Operations Bereichen die Abteilung Payments & Fraud bei ProSiebenSat.1 Games. Vor Pro7 war er Unternehmensberater bei Simon-Kucher & Partners für die Themen Pricing, Marketing und Sales.

Autor