Der Bundesverband deutscher Banken (BdB) hat letzte Woche zusammen mit A.T. Kearney eine Studie vorgelegt zum digitalen Bezahlen 2020. Viele Punkte darin sind richtig dargestellt, wichtige Eckpunkte fehlen dagegen komplett und manches ist (zu) sehr politisch geprägt. Da fehlt also doch was… also muss ein Kommentar her!

Generell unterliegen Zukunftsvorhersagen dem Problem, dass die Entwicklungen in den kommenden 5 Jahren oft überschätzt, und in einem Zeitraum von 10 Jahren komplett unterschätzt werden. Man denke nur an die Einführung des iPhone vor 10 Jahren und Kommentare der Führungskräfte von Microsoft, Blackberry und Nokia und den heutigen Marktrealitäten.

„Viele Punkte und Entwicklungen im Papier sind gut zusammengefasst. Es fehlen aber wesentliche prägende Entwicklungsstränge, die jetzt bereits empirisch nachweisbar und somit in 2020 absehbar relevant sind.“

Ferner ist das Papier (einmal mehr) Inside-Out aus einer reinen Sicht der Kreditwirtschaft geschrieben und nicht Outside-In aus Sicht des Marktes. Was fehlt also in der Studie als klare Trends und Entwicklungen bis 2020?

Trend 1: Mobile wird immer wichtiger

Die Studie spricht durchgehend von eCommerce. Obwohl Handel und Kunde bereits de-facto nicht mehr am stationären Rechner einkaufen und bezahlen, sondern dies auch in Deutschland überwiegend mobil durchführen. Wenn größere Online-Händler bereits heute 60-70% ihrer Umsätze mobil abwickeln kann man eigentlich schon lange nicht mehr von eCommerce, sondern vielmehr von mCommerce sprechen. Die Studie vernachlässigt völlig, dass die Kreditwirschaft, anders als ihre Endkunden, auch im Jahr 2017 noch immer nicht mobile first denkt und handelt.

„Konsequenz: Zahlverfahren die nicht mobil optimiert sind, werden bis 2020 obsolet sein, da Handel und Kunde sich längst auf die bequeme mobil-optimierte Zahlung eingestellt haben.“

Auf eine rhetorische Spitze, dass “Mobile” in der Studie dagegen oft nur mit zukünftigem stationären & P2P Payment gleichgesetzt wird, verzichte ich an dieser Stelle mit dem Verweis auf die heutigen Marktrealitäten und Zahlen oben.

Trend 2: “Plattformisierung”

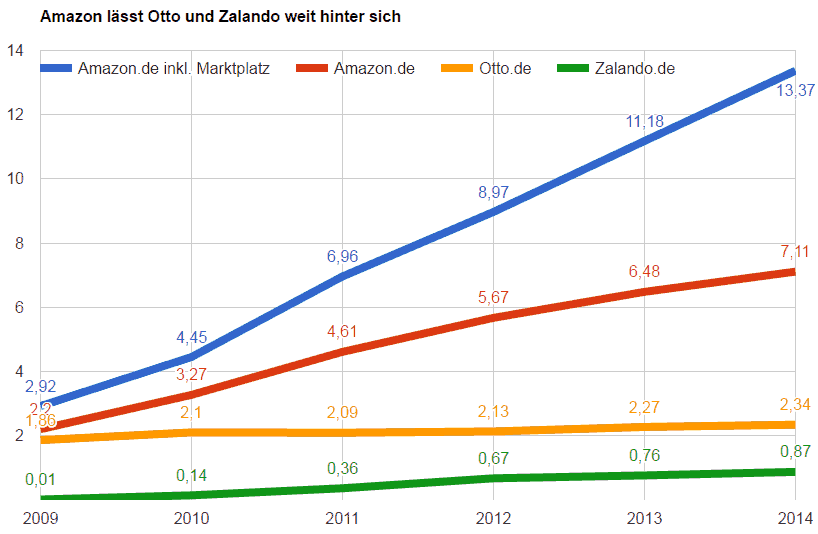

Der Handel (und somit der Zahlungsverkehr) entwickelt sich seit Jahren zulasten des stationären Handels in Richtung Onlinehandel. Es gibt bereits “Todeslisten” von stationären Händlern, die der Online-Konkurrenz nichts mehr entgegenzusetzen haben. Entsprechend wechseln Paymentvolumen vom stationären- in den Online-Handel wo ganz andere, oftmals nicht-kreditwirtschaftliche, Zahlungsanbieter führend sind. Im Online-Handel gibt es eine klare Entwicklung zugunsten einiger weniger Online-Händler. Wie die EHI Top100 Online-Versandhändler-Umsatzliste zeigt, sind die Marktanteile im Online-Versandhandel, gemessen am Umsatz, stark verteilt. Amazon als “größter” einzelner Händler (ohne sein Marktplatzgeschäft) ist beim Umsatz mehr als doppelt so groß wie Nr 2 Otto und Nr 3 Zalando zusammen und nur die größten drei Händler schaffen überhaupt mehr als EUR 1 Mrd Handelsumsatz pro Jahr. Der viertgrößte Anbieter Notebooksbilliger kommt nur noch auf knapp 1/10 des Umsatzes von Amazon. Diese Schere beim Umsatzwachstum geht seit Jahren immer weiter auf, wie die Grafik der Umsatzentwicklung seit 2009 zeigt.

Entwicklung zugunsten einiger weniger führender Plattformen ist nicht auf den reinen Online-Handel beschränkt: Starke Netzwerkeffekte erkennt man auch bei vielen anderen dominierenden Plattformen wie Hotelbuchung, Sharing-Economy, Smartphone-Betriebssysteme, App-Stores, Facebook, Messaging-Plattformen etc.

Amazon lässt Otto und Zalando weiter hinter sich

Die Konsequenz aus dieser Entwicklung ist für kleine und vor allem lokale Zahlungsanbieter z.T. verheerend. Das eigentliche relevante adressierbare Wachstum im Zahlungsvolumen liegt bei einigen wenigen Plattformen die oft direkte, eigene Payment-Integrationen haben. Kleinere Nischen-Anbieter wachsen dann noch mit dem unbedeutenderen “Long-Tail” und verlieren damit systematisch weitere Marktanteile. Die Hürde der kritischen Masse wird noch schwerer zu überwinden. Gleiches gilt, sogar noch verstärkt, für PSPs, Acquirer und Dienstleister rund um den Zahlungsverkehr wie man z.B. an dem atemberaubenden Entwicklungen von PSPs erkennen, die sich auf die Verarbeitung von Payment-Transaktionen für die großen Plattformen spezialisiert haben, beispielsweise der niederländische PSP Adyen oder dem kalifornischen Unternehmen Stripe.Ich möchte an dieser Stelle auch der BdB Behauptung stark widersprechen, dass durch die Plattformisierung das Wahlrecht des Kunden zu Zahlmethoden eingeschränkt sei, weil die Zahlverfahren dem Kunden “vorgeschrieben” würden. Sowohl bei Amazon als auch eBay, die in der Studie explizit erwähnt werden, können Kunden mit sämtlichen relevanten Zahlverfahren bezahlen.

„Es ist auch ureigenes Interesse des Händlers alle wirklich relevanten Zahlverfahren anzubieten und sich immer nach dem Kunden zu richten, da es sonst zu Kaufabbrüchen und somit Umsatzverlusten kommt.“

Vielmehr scheint die Forderung in dem BdB Papier eher dem Fahrplan einer zukünftigen Lobbyingstrategie und nicht den Kundeninteressen, sondern eigenen Interessen als Anbieter von Zahlverfahren zu folgen, z.B. das eher schwerfällig anlaufende eigene Banken-Zahlverfahren Paydirekt über den Hebel einer angeblichen Diskriminierung in die Wachstumsplattformen “einzuklagen” statt genau dies über marktwirtschaftliche Methoden zu erreichen. Aus marktwirtschaftlicher Sicht hat sich bislang jedes Zahlverfahren durchgesetzt, welches signifikante Vorteile für Handel und Kunde stiftet und dabei sollte es auch bleiben!

Trend 3: Voice

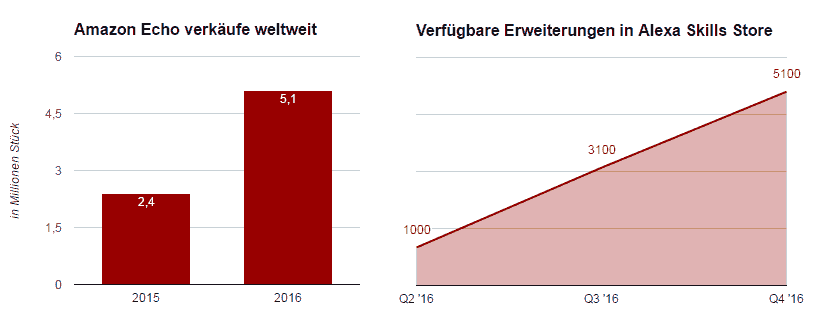

Auch wenn Amazon in Deutschland erst letzte Woche für den digitalen Assistenten Alexa bzw die Echo-Endgeräte die geschlossene Testphase beendet hat und jeder diese Geräte erwerben kann, bleibt zu erwarten, dass sich diese Endgeräte ebenso schnell verbreiten wie in den USA. Dort waren diese im vergangenen Weihnachtsgeschäft seit November auf Platz 1 der meistverkauften Produkte bei Amazon. Google hat mit Google Home bereits ein gleiches Modell im Markt und Apple arbeitet gerüchteweise auch einem Produkt was durch die Anmeldung eines neuen drahtlosen unbekannten Devices bei der US Federal Communication Commission noch befeuert wird.

„Die ‚Magie‘ dieser Voice-Assistenten ist schwer zu beschreiben und man muss sie erst selbst ‚erleben‘.“

Nach wenigen Tagen konnte ich mir (wie damals beim Smartphone) kaum noch vorstellen, wie man vorher “ohne” leben konnte. Oft merke ich erst unterwegs, dass ich für einfache Tätigkeiten zu Hause plötzlich keinen Screen mehr nutze und einfach einen Sprachbefehl gebe während dies z.B. unterwegs im Hotelzimmer noch nötig ist.

Amazon Echo Verkäufe weltweit

Für den Zahlungsverkehr hat diese Entwicklung eine extrem große Relevanz, auch im Jahr 2020. Die Nutzer dieser Endgeräte sind die eher zahlungskräftigeren Kunden von Amazon, die auch signifikant mehr bestellen und eine sehr hohe Loyalität haben. Dieser neue Zusatzkanal verstärkt noch die unter 2) dargestellten Entwicklungen und stellt eine noch größere Herausforderung für die meisten Zahlverfahren dar, da ein Screen zur Eingabe von Zahlungsdaten, Authentifizierung und ähnlichem komplett fehlt. Gleiches gilt für das Google- und Apple Ökosystem wenn diese wirklich in den Markt einsteigen.

Trend 4: APIs und Payment verschwindet im Hintergrund

Anders als in der Studie dargestellt, werden die größten Potentiale der PSD2 sich bis 2020 m.E. nicht im stationären Handel / Bargeld entwickeln, auch nicht im Kontext Instant Payment wie behauptet. Hier sind viel zu viele Fragestellungen, Prozesse und Standards in den Kassensystemen und Interaktion zwischen Bank, Kunde und Handel noch offen und ungeklärt. Die Settlementzeit von 10 Sekunden bei Instant Payment ist deutlich zu lange um Relevanz beim stationären Handel und Kunde bis 2020 zu erreichen um überhaupt messbar Marktanteile des Bargeldeinsatzes zu minimieren. Wieviele Millisekunden dauert im Vergleich dazu die Übergabe eines Geldscheins?

„Die PSD2 sorgt jedoch durchaus für einen revolutionären Durchbruch! Die Bank wird vom Banking entkoppelt und der Kunde, statt seiner Bank, entscheidet zukünftig in welchem Kontext er wie Banking nutzen möchte.“

Er und nicht mehr die Bank wird der Souverän über seine Kontodaten. Die Bank muss sich auf die Einsatzumgebung des Kunden einstellen und nicht der Kunde auf die vorgegebenen Produkte und Prozesse der Bank. Fintech-StartUps geben uns heute längst einen Vorgeschmack auf die vielen Ansätze die noch alle kommen werden. Fintechs zeigen schon heute mannigfaltige neue Use-Cases über den Banking-API-Zugang des Anbieter Figo mit Zugriff auf die Daten in den Bankensystemen: Kontowechselservices, Identifikation, Scoring, Rechnungs-Scan für vorausgefüllte Überweisung, Multibanking-Übersichten, Clusterting von Transaktionen im PFM-Tool und Zuordnung von Zahlungen und vieles vieles mehr.

APIs bedeuten im Payment-Kontext aber auch eine viel tiefere Integration von Payment-Services in Drittsysteme und Plattformen wie unter 2) beschrieben. PayPal und N26 und co sind in Siri im iPhone integriert und ermöglichen längst bei uns in Deutschland eine Zahlung mit einem einzigen Satz “Siri zahle 25 EUR mit Paypal an Nicole fürs Taxi”. PayPal bietet via Chatbot-Integration die Zahlung über den Chat-Kollaborationsservice Slack. Ähnliche Beispiele werden wir bis 2020 in einer Vielzahl von Kontexten, Plattformen und Anwendungen sehen. Das Frontend im Zahlungsverkehr wird dann überwiegend von Dritten übernommen und damit meine ich nicht Intermediäre wie Paypal die sich bislang in die Schnittstelle zwischen Kunde und Bank drängten, sondern vielmehr übernimmt der Zahlungsempfänger oder eine Plattform das Frontend komplett. Wer weiss noch welche Karte genau bei Car-Sharing-Anbietern in Berlin hinterlegt ist? Man verlässt das Auto und hat bezahlt. Bei Uber, Amazon Go, Starbucks App und co wird der Zahlprozess so tief in den Kaufprozess eingebaut, dass man vom eigentlichen Zahlungsprozess auch gar nicht mehr “belästigt” wird.

Das Fazit – da fehlt doch etwas …

Die Studie “vergisst” wesentliche Teile der Entwicklung des Zahlungsverkehrs die längst im Alltag der Kunden in Deutschland angekommen sind. Sie liest sich ferner nach einem Strategiepapier mit dem festen Wunsch dass die Kreditwirtschaft auch 2020 weiter eine zentrale Rolle im Frontend des Zahlungsverkehrs der Privatkunden spielen will. Dies sollte auch das unbedingte Ziel der Kreditwirtschaft sein! Es muss jedoch die Frage erlaubt sein, wie sie auf die eigentlichen Herausforderungen mit ihrem Produktangebot reagieren möchte, wenn relevante strategische Aspekte für die Entwicklung bis 2020 offenbar ausgeklammert werden?

So muss man auch feststellen, dass der BdB fest von einer Existenz der Bemühungen seiner Banken um Paydirekt noch im Jahr 2020 ausgeht. In der Visions-Übersichtsgrafik “Ein Tag im Leben des Verbrauchers” zahlt der Kunde selbstverständlich im eCommerce ausschließlich mit Paydirekt und keinem anderen, beim Kunde heute wirklich relevanten Online-Zahlverfahren. Bei Paydirekt fehlt darüber hinaus ausgerechnet der rote Hinweis “NEU – heute noch nicht verbreitet”. Bei anderen Angeboten wie P2P/Mittagessen teilen und User zahlen (heute via Cringle, Lendstar, N26, PayPal und co), Geld auf Tagesgeldkonto in Irland mit einem Click (heute via Weltsparen, Savedo, Zinspilot und co) die schon im Jahr 2016 eine deutlich stärkere Verbreitung und Nutzung als Paydirekt im deutschen Markt auf sich gezogen haben, steht dagegen “NEU – heute noch nicht verbreitet”. Haben der BdB und A.T. Kearney so etwas wirklich nötig?

Schade, dass eine solche eher einseitige Studie ausgerechnet vom BdB veröffentlicht wird, der sich sehr um Kooperation und Umgang auf Augenhöhe mit FinTechs und Fintech-Themen verdient gemacht hat, um diese auch als Mitglieder des BdBs zu gewinnen. Auch wenn der BdB sich in den letzten Monaten sehr geöffnet hat, scheint hier noch der “alte Geist” federführend am Werk gewesen zu sein, der sämtliche Interessen und Visionen seiner außerordentlichen Fintech-Mitglieder offensichtlich nicht so stark wertschätzt.

Im Original erschienen im IT-Finanzmagazin

Jochen Siegert ist Co-Founder von Payment & Banking, Unternehmer, Investor und erfahrener Experte für digitale Transformation. Er schaut zurück auf knapp 25 Jahre Erfahrung in Einführung und Management von Innovationen / digitalen Finanzprodukten. Jochen begleitete senior Führungspositionen bei globalen Paymentanbietern, Fintechs und Banken. [more]

Die Digitalisierung eröffnet zahlreiche Möglichkeiten, stellt für viele Menschen aber auch eine Herausforderung dar. Gerade im Finanzbereich zeigt sich, dass…

Vielversprechende Impulse für die Wirtschafts- und #Finanzbildung in Deutschland gab es in diesem Jahr. Im Rahmen der „Initiative Finanzielle Bildung“…