Für Händler wird Bargeld teurer – Karten aber auch

Eine Studie der Bundesbank vergleicht die Kosten von Zahlungsmitteln für Händler. Deswegen werden Zahlungen für sie teurer.

Eine Studie der Bundesbank vergleicht die Kosten von Zahlungsmitteln für Händler. Deswegen werden Zahlungen für sie teurer.

Auf den ersten Blick überraschen die Ergebnisse kaum. An der Ladenkasse wird Bargeld für die Händler immer teurer. Vor allem wenn man das Kostenverhältnis zu anderen Zahlungsmitteln wie die Girocard sowie die internationalen Debit- und Kreditkarten betrachtet. Diese Entwicklung bestätigte die neueste repräsentative Studie zu den Kosten von Zahlungsmitteln für den Handel für 2024 der Bundesbank auf Grundlage eine Forsa-Umfrage unter Mitgliedern des HDE. Was dabei auffiel: Auch die anderen Zahlungsmittel sind in den vergangenen Jahren für die Händler teurer geworden.

Kosten für alle Zahlungsmittel gestiegen

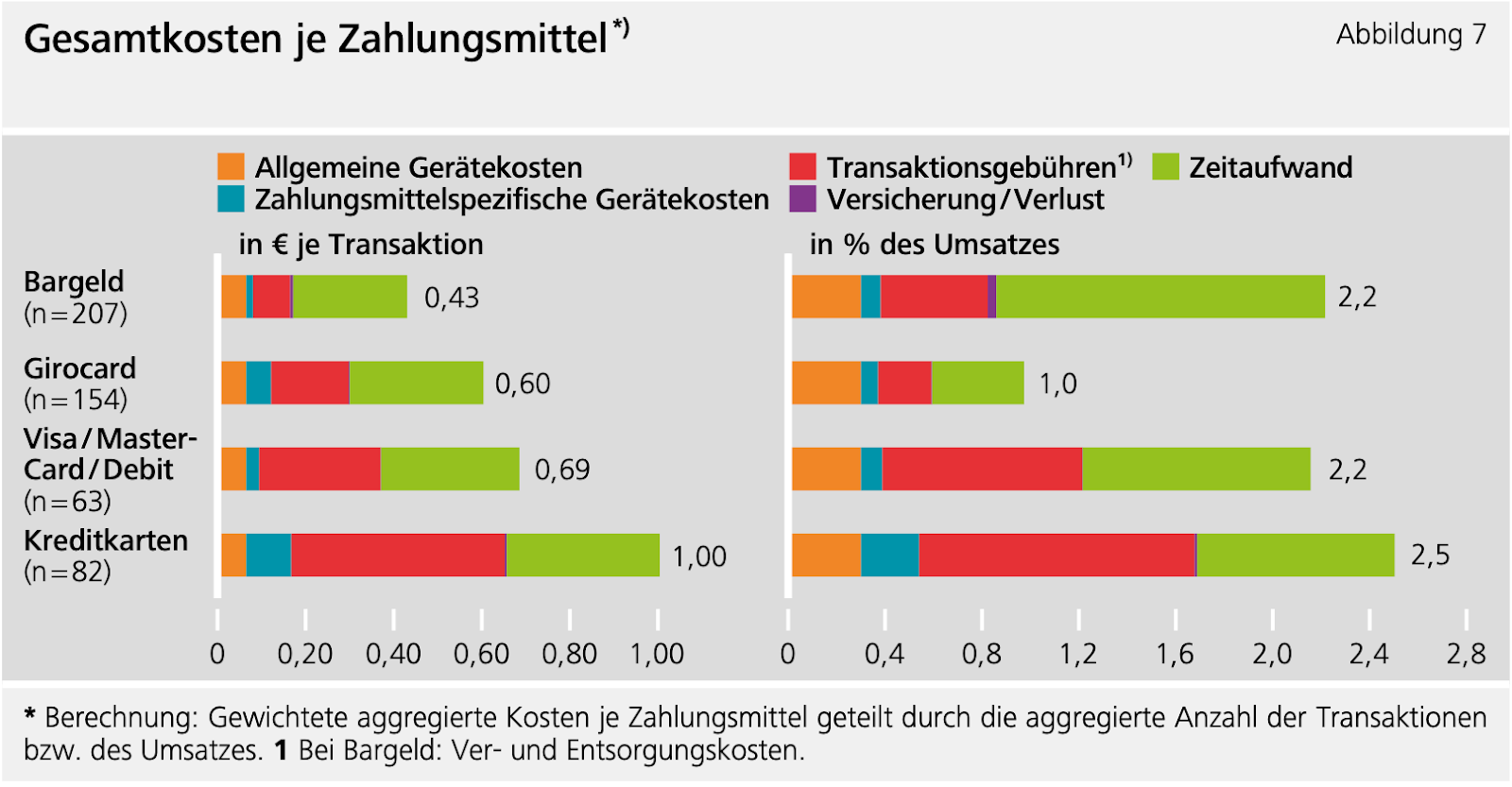

Wenn man die Ergebnisse der Studie mit der letzten Kostenanalyse der Bundesbank aus dem Jahr 2019 vergleicht, zeigt sich, dass nicht nur die Kosten für Zahlungen mit Bargeld gestiegen sind. „Das absolute Kostenniveau ist generell gestiegen – sowohl bei Bargeld als auch bei der Girocard haben sich die durchschnittlichen Kosten je Transaktion seit der letzten Studie um rund 80 % erhöht”, resümieren die Studienautoren. Sie erklären das vor allem mit den steigenden Lohnkosten und Fixkosten, die besonders durch den Rückgang von Barzahlungen bei vielen Händlern auf immer weniger Transaktionen anfallen.

Demnach lagen die Kosten für Bargeldzahlungen bei 43 Cent pro Transaktion und 2,2 Prozent gemessen am Umsatz. 2019 kosteten Händler Barzahlungen noch 24 Cent pro Transaktion und 1,8 Prozent am Umsatz – ein Anstieg von 80 bzw. 22 Prozent. Besonders der Zeitaufwand ist gestiegen: Zahlten Händler pro Barzahlung 2019 durchschnittlich 12 Cent drauf, waren es 2024 schon mehr als doppelt so viel. Der Zeitaufwand bei Kartenzahlungen nicht so stark gestiegen.

Ähnlich ist es bei der Girocard: Fielen 2019 noch 33 Cent und 0,67 Prozent an, waren es 2024 schon 60 bzw. 1 Prozent. Damit schnitt die Girocard gemessen am Umsatz aber immer noch am günstigsten ab. Auch die Kosten der internationalen Debit- und Kreditkarten von Visa und Mastercard sind gestiegen. Jedoch könnte ein Teil der Unterschiede zur letzten Studie aus dem Jahr 2019 auch durch eine geänderte Methodik erklärt werden – damals war die Untersuchung noch nicht so breit angelegt und nicht repräsentativ.

Kleine Händler im Nachteil

Die Kosteneffizienz eines Zahlungsmittels hängt dabei stark davon ab, ob die Kosten pro Transaktion oder im Verhältnis zum Umsatz betrachtet werden. Dass Bargeld bei den absoluten Kosten pro Transaktion günstiger ist als Kartenzahlungen, während es anteilig am Umsatz teurer bleibt, ergibt sich daraus, dass die Kosten mit der Höhe der Zahlung sinken: Die Fixkosten werden mit steigenden Umsätzen geringer, die bei Kartenzahlungen generell höher sind.

Dass nun auch die Kosten von Kartenzahlungen anziehen, ist laut den Autoren vor allem damit zu erklären, dass auch kleinere Händler wie Kioske oder kleine Cafes diese immer häufiger anbieten, aber bei ihnen höhere Kosten anfallen: Mittlerweile akzeptieren laut der Studie 70 Prozent der Kleinunternehmen mit bis zu neun Angestellten die Girocard. Die höheren Kosten lassen sich zum einen durch höheren Kartengebühren aufgrund einer schwächeren Verhandlungsposition erklären. Zum anderen mit einem höheren Zeitaufwand und relativ hohen Fixkosten beispielsweise durch Geräteanschaffung bei Terminals. Für die kleinen Unternehmen waren Barzahlungen dabei zwar insgesamt teurer als bei größeren Unternehmen, aber dennoch günstiger als die Girocard.

Größere Unternehmen setzen pro Transaktion dagegen mehr um, wodurch Fixkosten relativ gering sind. Das erklärt auch, warum die Transaktionsgebühren bei Zahlungen mit der Girocard seit 2019 um 50 Prozent gestiegen sind, wenn man sich die absoluten Kosten pro Transaktion anschaut, aber anteilig am Umsatz leicht gefallen sind. Während große Unternehmen ab 50 Angestellten bei der Girocard nur 0,4 Prozent an ihren Umsätzen für Zahlungen ausgaben, waren es bei kleinen Unternehmen mit bis zu neun Angestellten über vier Prozent.

Bundesbank bekennt sich zum Bargeld

Bei den Debitkarten von Visa und Mastercard bleibt die Entwicklung unklar, da hier eine genauere Aufschlüsselung der Kosten anders als 2024 nicht ausgewiesen wurde. Klar ist jedoch für die Studienautoren, dass die Karten von Visa und Mastercard für den Handel im Vergleich zu Bargeld und Girocard teurer sind. Trotzdem werden derzeit rund 60 Prozent der Kartenzahlungen über nicht-europäische Systeme abgewickelt. Dabei gehe es nicht nur um die wirtschaftlichen Folgen, „sondern auch um Auswirkungen auf die nationale und europäische Souveränität im Zahlungsverkehr.” Beim Bargeld bleibt die Bundesbank klar: „Die Bargeldinfrastruktur sollte auch bei sinkender Nutzung erhalten bleiben”, heißt es. Nicht nur Verbraucher:innen wünschten sich weiterhin die Möglichkeit, mit Bargeld zu zahlen, sondern sei es weiterhin für viele Händler ein vergleichsweise günstiges Zahlungsmittel.

Autor