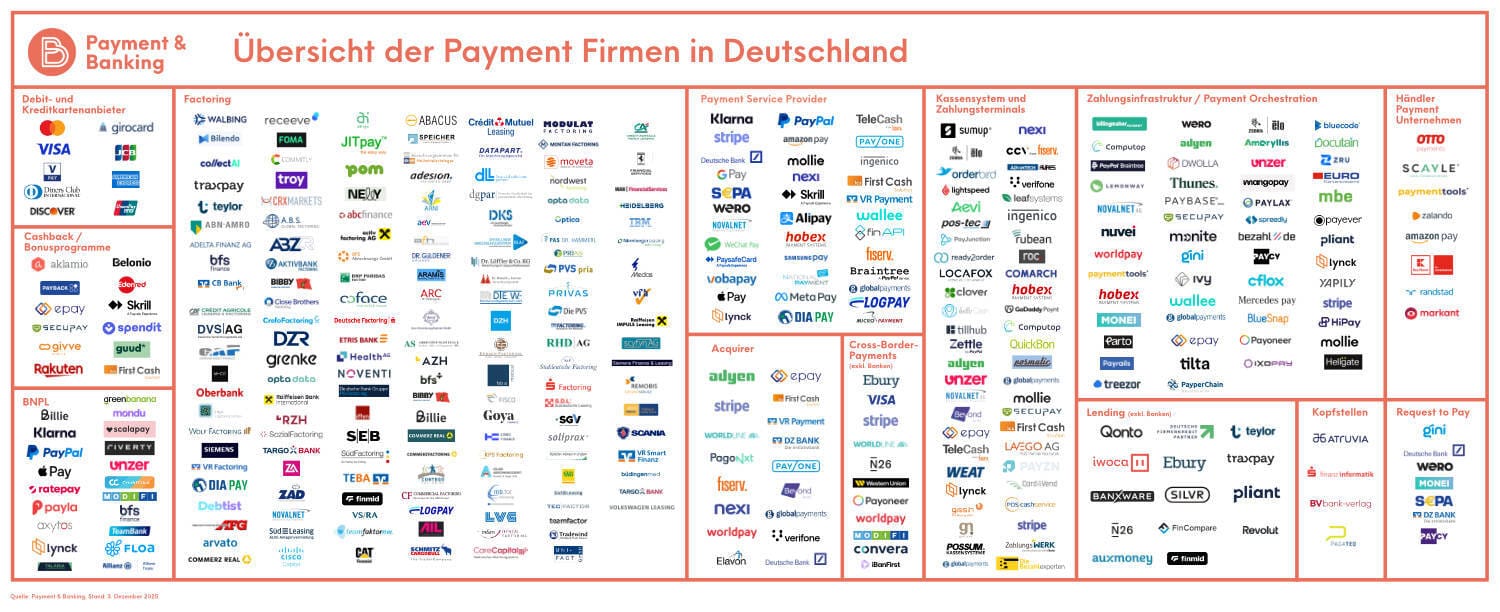

Update: So sieht das Payment-Ökosystem in Deutschland aus

Hinter dem alltäglichen Bezahlen im Supermarkt oder im Onlineshop steckt ein ganzes Ökosystem von internationalen Großkonzernen und Fintechs. Paymentandbanking bietet eine Übersicht über die wichtigsten Player auf dem deutschen Markt.

Hinter dem alltäglichen Bezahlen im Supermarkt oder im Onlineshop steckt ein ganzes Ökosystem von internationalen Großkonzernen und Fintechs. Paymentandbanking bietet eine Übersicht über die wichtigsten Player auf dem deutschen Markt.

Das Bezahlen mit Karte ist Teil unseres alltäglichen Lebens geworden. Wenn wir unseren Kaffee to go bezahlen, denken wir nur selten darüber nach, was da gerade im Hintergrund passiert. Am Ende sieht der Käufer lediglich einen weiteren Eintrag auf seinem Kontoauszug oder der Kreditkartenabrechnung.

Mit unserer Übersicht über die Payment-Firmen in Deutschland werfen wir einen Blick auf das Ökosystem, das hinter jeder Kartentransaktion steckt. Darunter sind sowohl große internationale Unternehmen wie Mastercard oder Visa als auch Fintechs wie Sumup oder Klarna.

Debit- und Kreditkartenanbieter

Bezahlkarten sind in Deutschland weit verbreitet: Laut Daten der EZB kamen im Jahr 2024 mehr als 2 Bezahlkarten auf eine Person. Insgesamt wurden 206 Millionen Karten neu ausgegeben, darunter rund 162 Millionen Debitkarten und rund 6,5 Millionen Kreditkarten.

Wichtigster Anbieter der Debitkarten ist Girocard. Hinter dieser steht die Euro Kartensysteme, die ein Gemeinschaftsunternehmen der deutschen Kreditwirtschaft ist. Nach eigenen Angaben besitzen rund 97 Prozent der deutschen Bevölkerung eine Girocard. Bei den Kreditkarten sind vor allem die US-Anbieter Visa (inklusive V Pay), Mastercard und American Express relevant.

Cashback und Bonusprogramme

Auch Treue- und Bonusprogramme sind Teil des Zahlungskosmos. Der bekannteste Cashback-Anbieter in Deutschland ist Payback: Bei 700 Partnern können die Nutzer Punkte sammeln und sie dann gegen Sachprämien einlösen. Ähnlich funktioniert auch Rakuten für Online-Shops, während Secupay ihren Kunden Casback-Aktionen als Service anbietet.

In dieser Kategorie listen wir außerdem Unternehmen, die Lösungen rund um steuerfreie Sachbezüge für Beschäftigte und Verpflegungszuschüsse anbieten. Dazu gehören zum Beispiel Belonio, Edenred, Spendit, Givve und Guud.

Buy now, pay later (BNPL)

Der Gattungsbegriff „Buy now, pay later” fasst das Geschäftsmodell der hier gruppierten Anbieter gut zusammen. Sie ermöglichen den Nutzern, Produkte jetzt zu kaufen und sie später zu bezahlen: Entweder, in dem sie die Rechnung erst nach einem festgelegten Zeitpunkt begleichen, oder sie in Raten abzahlen. BNPL wird in Deutschland immer beliebter: Laut dem World Payments Report 2025 wurde die Zahlungsmethode bei 20 Prozent aller Online-Käufe genutzt.

Wir führen in unserem Überblick B2B-Anbieter wie Billie, Ratepay, Payla, Axytos, Lynck, Mondu, Riverty, Unzer, CreditClick, Modifi und Floa sowie B2C-Anbieter wie Klarna, Paypal, Apple Pay und Scalapay. Die Green Banana Group fungiert als Schnittstelle zu mehreren internationalen BNPL-Unternehmen.

📥 Die Übersicht in hoher Auflösung kannst du hier herunterladen

Factoring

Factoringunternehmen kaufen gegen eine Gebühr die Forderungen aus Warenlieferungen und Dienstleistungen von Unternehmen auf. Dadurch erhält das Unternehmen, das die Forderung gegen eine Gebühr abtritt, sofort Liquidität. Der Kunde, gegen die Forderung besteht, begleicht diese dann gegenüber dem Factoring-Anbieter. In Deutschland hatte der Markt für Factoring im Jahr 2024 laut dem globalen Anbieterverband FCI ein Volumen von rund 400 Millionen Euro.

Die BaFin führt alle von ihr lizenzierten Anbieter in einer öffentlichen Datenbank, sodass wir viele von ihnen erfassen konnten. Darunter sind Töchter von Banken wie die genossenschaftliche VR Factoring, Commerzfactoring von der Commerzbank, die S Factoring der Sparkassen oder PB Factoring von der Deutschen Bank, aber auch eigenständige Unternehmen.

Auch Unternehmen, die teure Maschinen verkaufen, haben eigene Factoring-Ableger, darunter der LKW-Bauer Scania, der Anhänger-Hersteller Schmitz Cargobull oder der Baumaschinen-Anbieter Caterpillar. Auch im Gesundheitsbereich gibt es zahlreiche Anbieter, vor allem im zahnärztlichen Bereich, wo es viele Selbstzahlerleistungen gibt.

Payment Service Provider

Payment Service Provider übernehmen die technische Zahlungsabwicklung für den Online- und den stationären Handel.

Unsere Übersicht enthält Anbieter eigenständiger Bezahlverfahren wie Klarna, Paypal, Amazon Pay, Google Pay, SEPA, Wero, Alipay, WeChat Pay, Samsung Pay, Apple Pay und Meta Pay, aber auch Unternehmen, die ihren Kunden Zugang zu mehreren Bezahlverfahren ermöglichen wie Stripe, Mollie, Payone, First Cash Solution, Novalnet, VR Payment und Vobapay.

Acquirer

Acquirer sind ebenfalls an der Zahlungsabwicklung beteiligt. Wenn ein Kunde seinen Einkauf im Laden mit einer Karte bezahlt, werden die Transaktionsdaten an die Acquirer-Bank übertragen. Innerhalb von Sekunden überprüft diese die Zahlung und autorisiert sie. Im Settlement wird später das Geld vom Issuer über die Acquirer-Bank an den Händler weitergegeben.

Derzeit führen wir 17 Acquirer in unserer Übersicht, unter anderem Banken wie die DZ Bank und die Deutsche Bank. Außerdem finden sich auch hier einige Unternehmen, die auch als Payment Service Provider auftreten, wie Stripe, First Cash Solution, Payone, Fiserv, Nexi und Globalpayments.

Cross-Border-Payments

Der internationale Handel benötigt auch internationale Überweisungen: 2022 gab es grenzüberschreitende Transaktionen in Höhe von rund 2,8 Billionen US-Dollar von Privatpersonen an Unternehmen, zwischen Unternehmen waren es 150 Billionen US-Dollar. In unserem Überblick führen wir mehrere Unternehmen, die sich speziell auf die Abwicklung internationaler Zahlungen spezialisiert haben. Anbieter wie Ebury, Visa, Wordline, Payoneer, Worldpay, Modifi, Convera und iBanFirst bieten Zahlungsplattformen für den internationalen Handel an.

In Deutschland spielen Auslandsüberweisungen jedoch auch aufgrund von Arbeitsmigration und Flucht eine große Rolle. Laut World Bank gab es im Jahr 2024 Überweisungen von Deutschland in Heimatländer in Höhe von rund 24 Milliarden US-Dollar (20 Milliarden Euro). Bekannte Anbieter sind hierbei Western Union und N26.

Kassensysteme und Zahlungsterminals

Im Alltag begegnen uns Kassensysteme und Zahlungsterminals bei jedem Einkauf im stationären Handel. In Deutschland gab es 2024 laut Daten der EZB rund 1,5 Millionen Zahlungsterminals von hier ansässigen Zahlungsdienstleistern.

Wir zählen derzeit 40 verschiedene Anbieter. Das EHI Retail Institut hat dieses Jahr 139 mittelständische und 123 große Handelsunternehmen dazu befragt, welche Zahlungsterminals sie nutzen. Die meisten der befragten mittelständischen Händler nutzen Ingenico, Verifone und CCV, bei den großen Handelsunternehmen sind es Verifone, Ingenico und Wordline.

Zahlungsinfrastruktur und Payment Orchestration

Anbieter von Payment Orchestration führen Payment Service Provider, Acquirer und andere Dienstleister über Schnittstellen auf einer einzigen Plattform zusammen. Dazu gehören zum Beispiel Unzer, Computop, Paymenttools, Adyen und Worldpay. Außerdem haben wir hier wichtige Player der deutschen und europäischen Zahlungsinfrastruktur wie Wero und Euro Kartensysteme gelistet.

Kopfstellen

Die Kopfstellen stehen zwischen dem Händler und der Acquirer-Bank. Wenn ein Kunde im Geschäft mit der Girocard bezahlt, wird die Autorisierungsanfrage an die zugehörige Kopfstelle weitergeleitet und dort bearbeitet. Kommt die Anfrage von einer Kreditkarte, so wird sie an die Acquirer-Bank weitergegeben.

In Deutschland gibt es vier Kopfstellen: Die Privatbanken, bis auf die Deutsche Bank, nutzen den Bank-Verlag, der eine Tochter des Bundesverbands deutscher Banken ist. Die Genossenschaftsbanken wickeln Autorisierungsanfragen über ihren Finanzdienstleister Atruvia ab, die Sparkassen über die Finanz-Automatik. Die Kopfstelle der öffentlichen Banken heißt Pagateq. Seit der Übernahme der Postbank ist sie eine Tochter der Deutschen Bank.

Händler Payment Unternehmen

Einige große Händler haben heute eigene Bezahltöchter. Der Onlineversandhandel Otto hat seit Juni 2022 eine BaFin-Lizenz und unterstützt Rechnungs- und Ratenkauf, Paypal, Lastschrift, Kredit- und Debitkarte und Vorkasse. Auch das Modeunternehmen Zalando, das Lebensmittelunternehmen Kaufland und der Dienstleister Markant haben eigene Pyment-Töchter.

Manche Händler treten auch als Dienstleister für andere Unternehmen auf: Scayle ist eine Tochter des Modehändlers About You und bietet Plattformlösungen rund um E-Commerce und Bezahlung an. Der Personaldienstleister Randstad ermöglicht über seine Tochter Randstad Financial Services die Verwaltung von Rechnungen an.

Lending

Jede Bank verleiht Kredite – aber nicht jeder Kreditanbieter ist eine Bank. In unserem Überblick haben wir solche alternativen Kreditgeber gesammelt. Banxware und Finmid ermöglichen Embedded Lending, womit Unternehmen ihren Kunden Finanzierungen über die eigene Plattform anbieten können. Qonto, Deutsche Firmenkredit Partner, Teylor, Iwoca, Silvr, Ebury und Fincompare sind im Bereich der Firmenkredite unterwegs, während die Neobanken Revolut und N26 sowie Auxmoney Privatpersonen Kredite gewähren.

Request to Pay

Request to Pay ist ein neues Bezahlverfahren, bei der der Zahlung eine Zahlungsaufforderung vorgeschaltet wird. Wenn der Kunde sie bestätigt, löst sie automatisch eine Überweisung aus. Die Zahlungsmethode könnte sich als Alternative zur SEPA Lastschrift etablieren. Bisher hat das von der EPI entwickelte Verfahren jedoch nur drei Teilnehmer, davon ist nur Monei in Deutschland tätig. Auch Wero, Paycy und Gini können Zahlungsaufforderungen senden.

Wir haben ein Unternehmen vergessen oder falsch kategorisiert? Schreib uns gerne eine kurze E-Mail an infografiken@paymentandbanking.com

Weitere spannende Infografiken findet ihr hier!

🌴 Ein Blick ins Ökosystem – und ein Schritt tiefer in den Dschungel

Wer verstehen will, wie komplex, vernetzt und dynamisch das deutsche Payment-Ökosystem wirklich ist, braucht nicht nur Zahlen und Kategorien – sondern auch den direkten Austausch mit den Menschen, die es gestalten. Genau das passiert am 10. & 11. März 2026 bei der Payment Exchange – PEX in the Jungle. Dort treffen Händler:innen, Banken, Fintechs und Tech-Challenger aufeinander, um über Trends wie Wallets, digitalen Euro, Agentic Commerce, Open Banking oder Loyalty-Flows nicht nur zu sprechen, sondern sie gemeinsam weiterzudenken.

Und ein kleiner Tipp: Das Weihnachts-Special läuft bis 31. Dezember 2025. Wer schnell ist, bahnt sich den günstigsten Weg durchs Dickicht. 🌿

Autor