Die Versicherung in der Zukunft

Heute gibt es einen tiefen Blick in die Glaskugel. Dabei geht es um die Frage, wie die Versicherung der Zukunft aussehen kann. Und wieso Versicherern gar nichts übrig bleibt, als Kooperationen, auch mit Insurtechs, zu suchen.

Heute gibt es einen tiefen Blick in die Glaskugel. Dabei geht es um die Frage, wie die Versicherung der Zukunft aussehen kann. Und wieso Versicherern gar nichts übrig bleibt, als Kooperationen zu suchen.

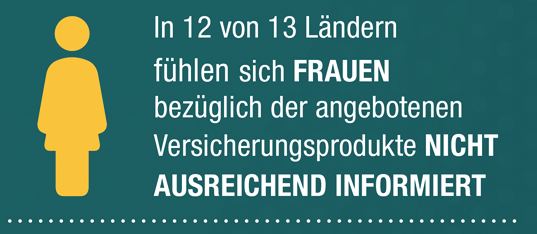

Anhaltspunkte dafür, wie Versicherer agieren müssen, um die Kundschaft in Zukunft zu erreichen, liefert eine große Befragung des Beratungsunternehmens Capco aus dem vergangenen Jahr. Eine Lektüre, die Manager:innen in der Versicherungswirtschaft dringend zu empfehlen ist. Hat das Unternehmen doch 13.000 Personen aus 13 Ländern, darunter auch Deutschland, intensiv zu ihren Wünschen und Meinungen rund um Versicherungen befragt.

Kund:innen fühlen sich schlecht informiert

Die Studie bestätigt in einem Bereich indirekt die Erkenntnisse von epam: Das Unternehmen hatte herausgefunden, dass die Kund:innen die digitalen Prozesse der Versicherer schlechter bewerten, als es die Gesellschaften tun.

Einer der Gründe: zu wenig Erklärungen zu den Produkten und Hintergründen. Wenig schmeichelhaft ist auch das Ergebnis der Capco-Studie. 37 Prozent der Konsument:innen fühlen sich nicht gut über Versicherungen und die aktuell verfügbaren Produkte informiert.

Eine auffällig vernachlässigte Zielgruppe sind Frauen, die sich in 12 von 13 Ländern in Hinblick auf die angebotenen Produkte nicht ausreichend informiert fühlen.

Ob diese Unzufriedenheit nun schon ausreicht, um neue Modelle an den Start zu bringen, wie wir dies im Fintech-Bereich mit den Verticals kennen, sei dahingestellt. Vielleicht wäre es für die Branche tatsächlich sinnvoll, sich hier stärker zu engagieren, also eine Art Grünfin für Versicherungen.

Die Vermittlung von Versicherungswissen gehört aber nach oben auf die Agenda der Gesellschaften.

Kund:innen würden für bessere Angebote ihre Daten teilen

Wie Capco herausgefunden hat, wären 72 Prozent der Kund:innen bereit, persönliche Informationen und Daten zu teilen, wenn sie dafür günstigere Tarife bekämen. Laut der Befragung werden Daten bereits in diesen Bereichen weitergeben (in absteigender Bedeutung):

- Fitness & Gesundheit

- Smarthome

- Wearable (Smartwatch etc.)

- Social Media

- Auto

Mit anderen Worten geht es um (Hyper-) Personalisierung. Nicht die eine Versicherung für alle, sondern eine „Versicherung für mich“: So lautet der Wunsch der Kund:innen.

Doch hier sind längst nicht alle Versicherer technologisch dort angekommen, wo sie hinmüssten, um das in Eigenregie umzusetzen. Damit ist der Bereich „Telematik“ prädestiniert, um Kooperationen mit Insurtechs, Fintechs und Branchenfremden anzustreben. Nur so dürfte es gelingen, in der erforderlichen Geschwindigkeit Produkte auf den Markt zu bringen, die den Wunsch der Kund:innen berücksichtigen.

Nicht gehobene Potenziale

Die Studie liefert noch eine weitere sehr interessante Zahl. 60 Prozent der Versicherten haben nicht mehr als eine Versicherung bei einem Anbieter. Es liegen also enorme Vertriebspotenziale brach. Und die lassen sich heben, wenn die Gesellschaften die gerade genannten Aspekte stärker berücksichtigen, also einerseits verständliches Finanzwissen vermitteln und gleichzeitig mehr personalisierte Angebote unterbreiten.

Dazu gehört wohl auch, sich von dem Gedanken zu verabschieden, dass die Kund:innen stets nur über den direkten eigenen Kanal (Online- oder Maklervertrieb) bedient werden. Angesichts des enormen Kostendrucks (Verwaltungs-, Prozess- und Vertriebskosten) schreien die Vertriebschancen geradezu nach Kooperationen und alternativen Modellen wie Embedded Insurance. Dazu bedarf es allerdings mehr, als klassische Produkte in das Banking zu integrieren oder eine Police in einer E-Commerce-Strecke zu platzieren.

Die Krise der klassischen Lebensversicherung

Fette Renditen und satte Provisionen: Die Kapital-Lebensversicherung war einstmals das Lieblingskind der Versicherten und der Deutschen im Rahmen der Altersvorsorge. Nur haben die Versicherer seit Jahren Schwierigkeiten damit, bei den niedrigen Zinsen das Geld gewinnbringend anzulegen. Die Gesellschaften stöhnen unter den vertraglich gewährten Garantiesummen. So wundert es nicht, dass von 46 Unternehmen nur noch 21 klassische Lebens- und Rentenversicherungsverträge im Angebot haben. Das hat das letzte Assekurata-Rating ermittelt.

Der von den Gesellschaften genannte Garantiezins von 0,25 Prozent ist zwar etwas attraktiver als Verwahrentgelte der Banken, aber taugt kaum, um ein Vermögen aufzubauen. So schwenkten die Versicherer um und setzen verstärkt auf die Chancen an den Kapitalmärkten. Den Sparanteil der Police investieren die Versicherer in Aktien und Fonds.

Das tun andere aber auch. Und teilweise besser. Man denke nur an die unzähligen Fintechs, die mit smarten digitalen Prozessen gerade junge Zielgruppen abholen und die Geldanlage einfach und bequem machen. Sie betonen die Chancen, die Leichtigkeit der Prozesse und bieten klassische Sparpläne zu sehr geringen Beträgen an. Und sie haben den Vorteil auf ihrer Seite, dass sie nicht mit sperrigen Begriffen wie „Garantiesummen“ operieren müssen.

Plattformen und Ideen sind gefragt

Das Problem: Wenn sich ein Unternehmen dauerhaft als Partner für Banking und Vorsorge positioniert, geht ein wichtiges Geschäftsfeld für die Versicherer verloren. Um den Zugang zu den Kund:innen zu bewahren, braucht es also Mehrwerte. Was auch gleich die aktuelle Strategie der Allianz erklärt, eine Plattform bauen zu wollen. Die soll auch Bankkonten und Vermögensverhältnisse abbilden und sich nicht nur mit Versicherungen befassen.

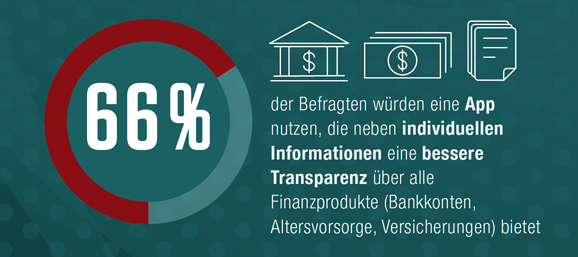

Das entspricht auch dem Wunsch der Kund:innen, wie die Capco-Studie zeigt. Demnach würden 66 Prozent der Befragten eine App nutzen, die nicht nur individuelle Versicherungsinformationen vermittelt, sondern Transparenz über alle Finanzprodukte (Bankkonten, Altersvorsorge und Versicherungen) bietet.

Dieses Rennen um den Zugang zu den Kund:innen und die Kreation personalisierter Angebote ist noch nicht entschieden. Insurtechs, aber auch Banken, werden hier ein gewichtiges Wort mitsprechen. Denn eines ist auch klar: Die Versicherungsgesellschaften haben hier einen weiteren Weg zurückzulegen.

Autor