Versicherer halten sich für kundenorientierter als sie sind

Die Eigenwahrnehmung muss nicht unbedingt etwas mit dem Bild zu tun haben, dass sich andere machen. Das gilt auch für Versicherer. Diese halten ihre Websites für ziemlich kundenorientiert. Die Kund:innen sehen das in der Praxis nur leider völlig anders.

Die Eigenwahrnehmung muss nicht unbedingt etwas mit dem Bild zu tun haben, dass sich andere machen. Das gilt auch für Versicherer. Diese halten ihre Websites für ziemlich kundenorientiert. Die Kund:innen sehen das in der Praxis nur leider völlig anders.

Für Insurtechs und Versicherer ist die Website ein wichtiger Vertriebskanal. Herausforderer und tradierte Anbieter betonen gleichermaßen, wie „einfach“ eine Versicherung heute ist. Aber wie sieht es aus, wenn Menschen online eine Versicherung abschließen sollen und dabei beobachtet werden? Genau das hat die Firma epam getan und die Ergebnisse in dem Report „Insurance: The Digital Paradox“ zusammengefasst. Mit wenig schmeichelnden Ergebnissen für die Branche.

Kund:innen bewerten Prozesse negativ

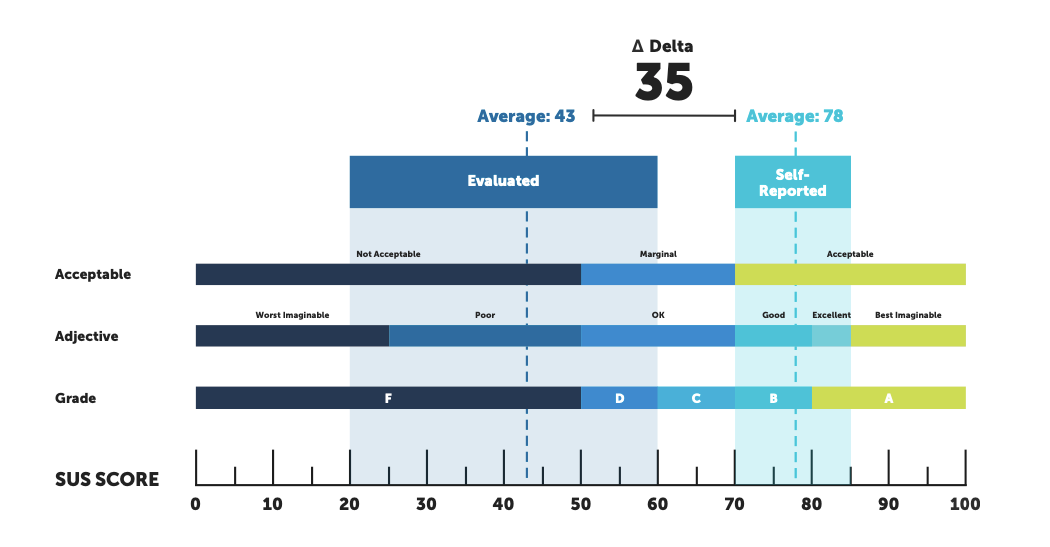

In einem Usability-Test wurden Menschen unterschiedlicher Altersgruppen (Boomer, GenX, GenZ und Millennials) mit den Onlineauftritten von Versicherern allein gelassen. Und die Ergebnisse in einem Usability-Score zusammengefasst. Als Benchmark wurde die Essenbestellung via Internet und das mobile Banking herangezogen.

Während die Sushi-Bestellung auf einen Durchschnittswert von 90 der 100 möglichen Punkte kam und sich das mobile Banking mit 76 Punkten nicht zu verstecken braucht, erreicht der Versicherungsabschluss klägliche 43 Punkte.

Okay, Versicherer mögen den Vergleich jetzt für unfair halten. Schließlich liegt doch ein Unterschied zwischen der Sushi-Bestellung und einem komplexeren Produkt, zumal da auch noch mehr Fallstricke in Sachen Verbraucherschutz zu beachten sind. Dem entgegnet Ingo Weinem, VP, Global Co-Head Insurance bei epam:

„Gerade, weil die Regulatorik den Abschluss komplizierter macht, muss die Webseite der Versicherung umso einfacher sein und sich noch mehr am Interesse des Nutzers orientieren. Es geht um verständliche, klare, gute Nutzerführung. Die User Experience bei Versicherungen muss besser werden als alles, was wir bisher gesehen haben. Möglich ist das, wie die viel besser bewerteten Nutzerführungen auch bei komplexen Produkten wie zum Beispiel im Gesundheitswesen zeigen.“

Versicherer sehen das alles anders

Im Versuch sind also normal intelligente Leute daran gescheitert, eine Versicherung online abzuschließen. Das wäre ja beunruhigend genug. Schwerer wiegt allerdings, dass die Versicherer eine völlig andere Sicht der Dinge haben.

In der Selbsteinschätzung vergaben die befragten Versicherungsmanager:innen für den Online-Versicherungsabschluss einen Usability-Score von durchschnittlich 78 Punkten statt der erwähnten 43 Punkte bei Nutzer:innen. Die Versicherer halten sich selbst für stark kundenorientiert und sehen sich durchschnittlich bei 5,8 von 6 Punkten im standardisierten „UX Maturity Level“. Tatsächlich liegen die untersuchten Angebote jedoch bei nur 3,8 Punkten.

Wie der Report herausarbeitet, liegt das nicht an einer mangelhaften Digitalisierung. Der Prozess selbst wäre ja da und funktioniert auch technisch. Nur geht er an den Bedürfnissen der Kund:innen vorbei.

Wie kommt es zu einer solchen Fehleinschätzung? Ingo Weinem sagt dazu: „Es kann keine nutzerfreundlichen Kaufprozesse geben, wenn die Entscheider:innen die Perspektive ihrer Kund:innen gar nicht verstehen. Hierzu reicht es nicht, mit guten IT-Entwicklern oder der Marketing-Abteilung hübsche Webseiten zu bauen – es braucht Vertriebs-Psychologen, die die unterschiedlichen Verbraucher-Typen und ihre Entscheidungsfindung verstehen.“

Es wäre seiner Ansicht nach besser, wenn sich auf die Führungskräfte in einer Versicherung mal selbst hinsetzen würden, um mit ihrem System zum Vertragsabschluss zu kommen. Denn „wenn der CEO einer Versicherung nie erfahren hat, was der Kunde beim Abschluss einer Versicherung im Internet erlebt, dann interessiert ihn scheinbar der Verkauf gar nicht. So entstehen am Ende Webseiten, die voller Sackgassen und Enttäuschungen stecken.“

Trennung der Kanäle überdenken?

Ein weiteres Ergebnis der Studie besagt, dass gerade junge Menschen von den Prozessen enttäuscht waren. Es blieben zu viele Fragen übrig. Die Studie sieht hier eindeutig ein Informationsdefizit. Die Verwendung von Fachbegriffen überfordere hier die Kund:innen. Als Konsequenz gibt Weinem zu bedenken: „Eine vollständige Trennung von Berater- und Internet-Kanal ist hier nicht zielführend. Es muss sich die Erkenntnis durchsetzen, dass junge Kund:innen, die alle Vertragsdetails verstanden und akzeptiert haben, bessere Kund:innen sind als die, die zwar unterschreiben, aber dann im Schadensfall unzufrieden sind, weil sie die Konditionen nicht kannten.“

Es mangelt somit schlicht an umfassender Unterstützung im Prozess. Zusätzliche Erklärungen oder auch der Realtime-Support per Live-Chat wären solche Mittel. Die Forderung des Reports sagt somit, dass Versicherer alles anbieten sollten, was den Nutzer:innen im Prozess weiterhilft.

Leichtes Spiel für die Insurtechs also?

Das klingt vordergründig jetzt nach einem leichten Spiel für die Insurtechs. Schließlich betonen diese ja, wie „einfach“ bei ihnen alles ist. Man sollte es hier aber nach Ansicht von Ingo Weinem auch nicht übertreiben, denn „der Versicherer darf nicht so tun, als sei alles super einfach und der Kunde womöglich nicht besonders intelligent, nur weil er die Fachbegriffe nicht versteht. Der Abschluss einer Versicherung ist immer auch eine rationale Sache.“

Deswegen sieht er auch das Wettrennen zwischen Insurtechs und Traditionsversicherern noch nicht entschieden. Wer den Online-Abschluss auch bei komplexeren Produkten einfach und attraktiv gestaltet, gewinnt. Und die klassischen Versicherer könnten hier sogar Vorteile haben.

„Wichtig ist die Erkenntnis, dass viele Kunden-Typen wie die ‚Gen Z‘ oder ‚Millennials‘ eine digitale Plattform mit eingebundener, persönlicher Beratung wünschen. Somit haben die klassischen Versicherer alle Komponenten – persönliche Berater und digitale Kanäle, um ein integriertes Konzept zu bieten. Leider werden diese beiden Vertriebskonzepte häufig isoliert und in Konkurrenz gesehen, statt sie nahtlos zu integrieren.“

Autor