2026: So sehen Expert:innen den Fintech-Markt

Während es mit der Gesamtwirtschaft bergab fährt, schafft es der deutsche Fintech-Markt in diesem Jahr endgültig aus der Krise. Eine Umfrage unter Expert:innen zeigt, wie es weitergehen könnte.

Für die deutsche Wirtschaft ist 2026 ein echtes Krisenjahr. Während die Gesamtwirtschaft mit knapp 24.000 Insolvenzen den höchsten Stand seit zehn Jahren erreichte, zeigt sich der deutsche Fintech-Markt erstaunlich widerstandsfähig. Investoren investierten laut Medienschätzungen deutsche Fintechs und Insurtechs mit rund 14,2 Milliarden Euro – ein deutliches Signal, dass mehr Substanz im Markt ist, als viele angenommen hatten.

Damit hat sich auch die Erzählung verschoben: Der jahrelang beklagte „German Discount“ bei Bewertungen wandelt sich in einen Aufschlag, wie unser jährlicher Contextual Solutions Banking & Fintech Report zeigt. Globales Kapital sucht nicht mehr Hyperwachstum um jeden Preis, sondern belohnt Geschäftsmodelle, die die Zinswende, den regulatorischen Druck sowie den operativen Stresstest überstanden haben.

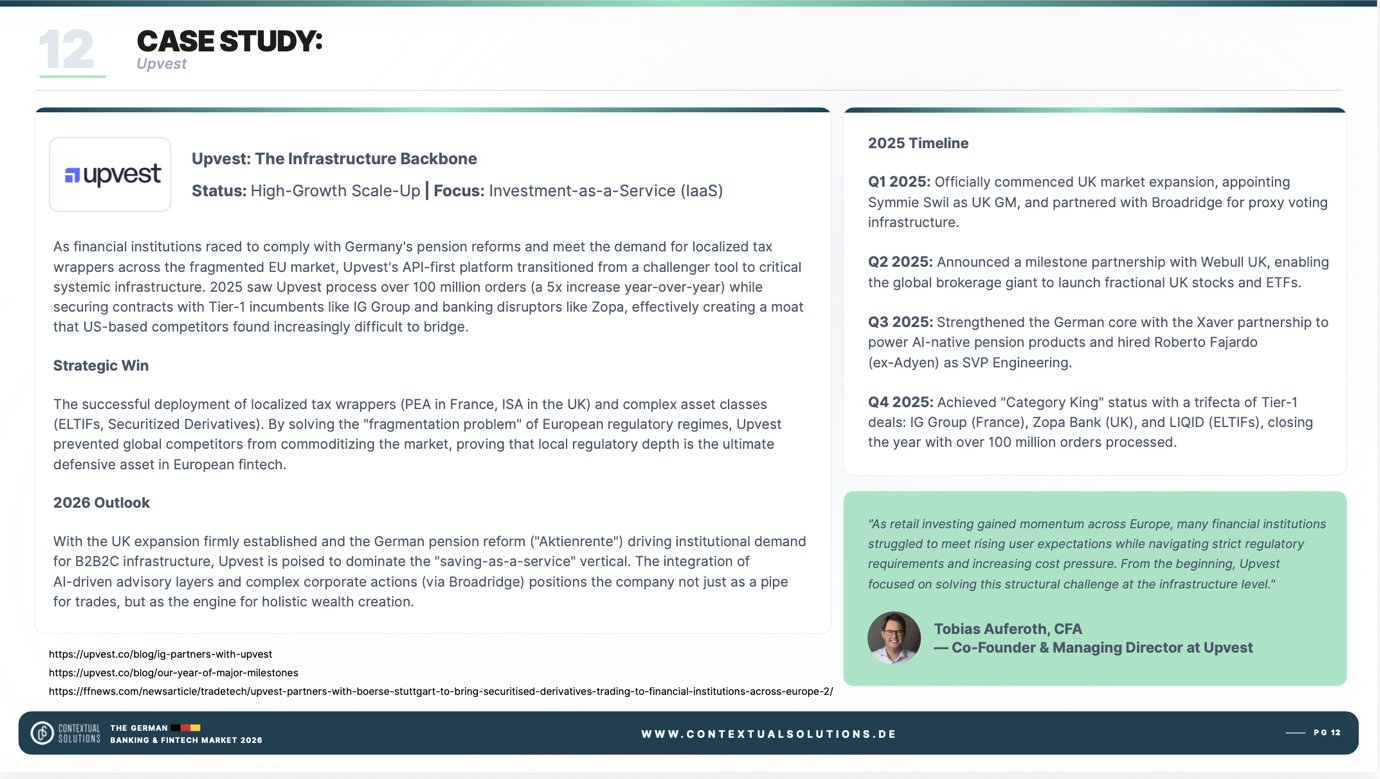

Sichtbar wird das an zwei Lagern: den „Super-Spezialisten“, wie Pliant, Upvest oder Raisin, die einzelne Segmente mit chirurgischer Präzision dominieren, sowie den „Platform Titans“, wie Trade Republic.

Wachstum trotz Konsolidierung

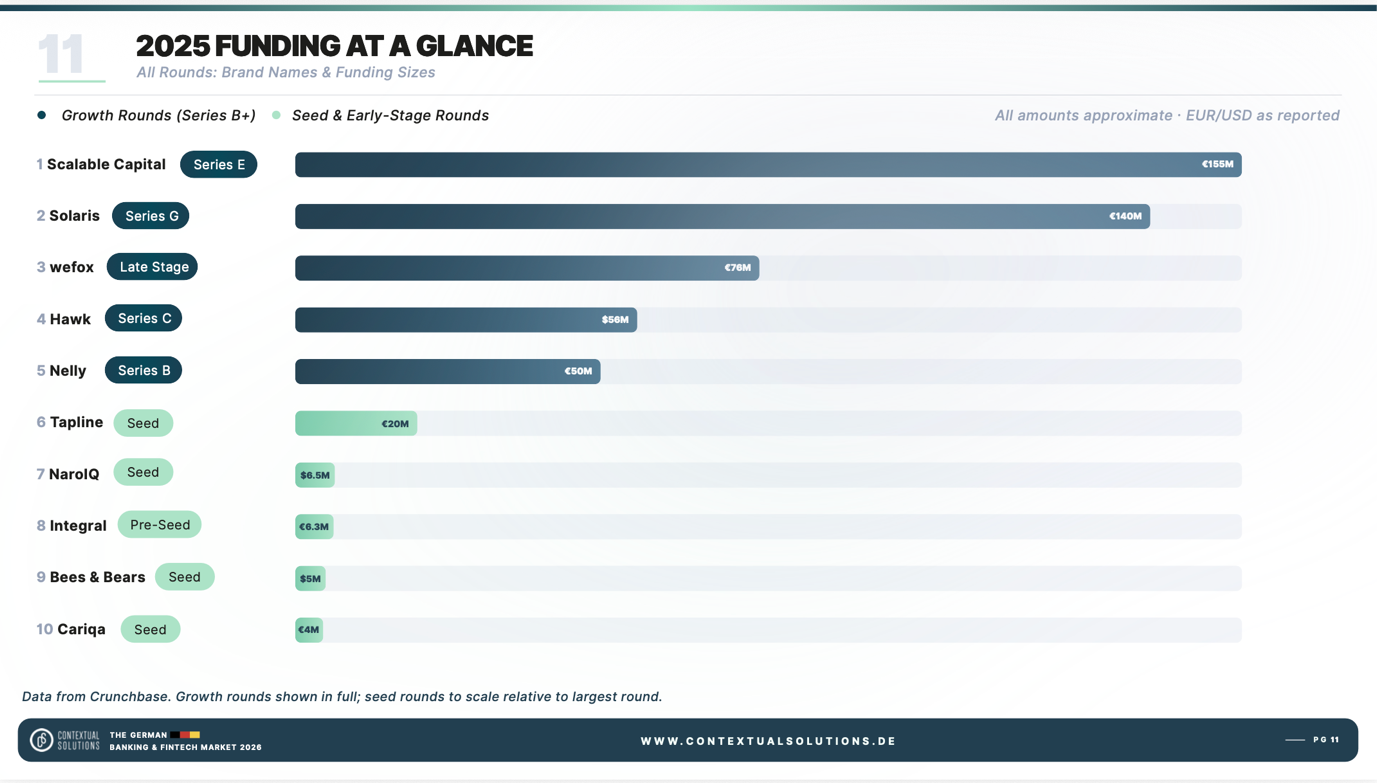

Die größten Investitionsrunden 2025 unterstreichen, worin Investoren vertrauen. Scalable Capital aus München sicherte sich 155 Millionen Euro, dicht gefolgt von Solaris mit 140 Millionen Euro im Rahmen einer Mehrheitsübernahme durch das japanische Sbi Holdings. Auch Wefox (76 Millionen Euro), Hawk (56 Millionen US-Dollar) und Nelly (50 Millionen Euro) zeigten, dass die Tickets wieder größer werden.

Im Early-Stage-Segment führte Berlin: Das Start-up Tapline sicherte sich 20 Millionen Euro für seine umsatzbasierte Finanzierung, das KI-Buchhaltungs-Start-up Integral folgte mit 6,3 Millionen Euro.

Parallel dazu verschwanden Akteure wie Dock Financial oder Ride Capital aus dem Markt – ein Bereinigungseffekt, der eine Neuordnung zur Folge hat: Talente, Lizenzen und Technologie wandern zu stärkeren Spielern.

Künstliche Intelligenz wird Teil der Infrastruktur

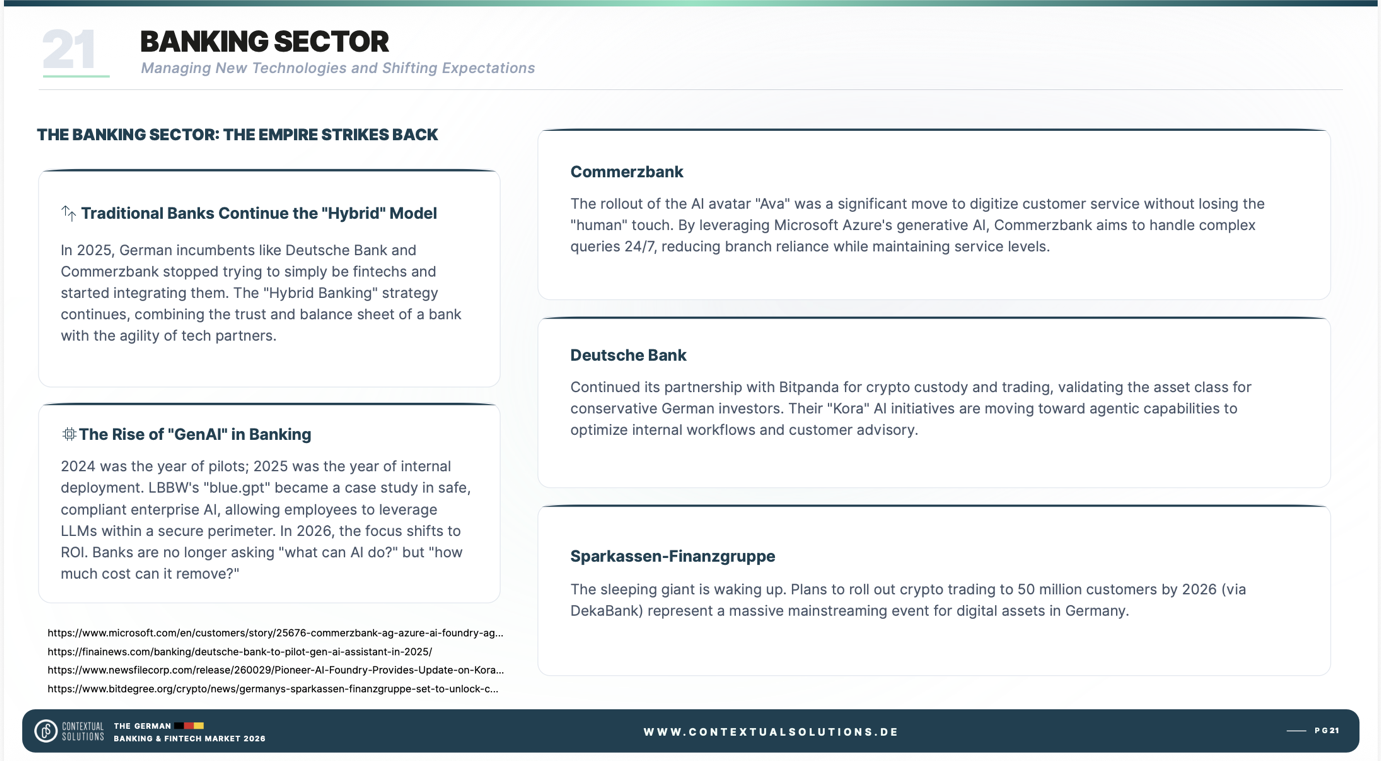

Die spannendste Entwicklung im deutschen Fintech-Markt 2026 liegt in der agentische Künstlichen Intelligenz (KI). Während 2024 das Jahr der Pilotprojekte war und 2025 die Phase der internen Rollouts, schalten deutsche Banken nun auf den produktiven Betrieb um.

Im Fintech-Lager geht es noch einen Schritt weiter: Statt Chatbots, die nur reden, entstehen Agenten, die handeln. Sie ermitteln Kreditkonditionen in Echtzeit, optimieren Sparpläne unter Einbeziehung von Plattformen wie Raisin und führen grenzüberschreitende Trades autonom aus. KI wird damit von der Frontend-Spielerei zum operativen Rückgrat und kann Compliance-Kosten laut Branchenschätzungen um bis zu 50 Prozent senken.

Die Regulierung gibt dabei den Takt vor: Der EU AI Act greift ab August 2026 für Hochrisikosysteme, etwa bei Bonitätsprüfungen. Wer hier nicht früh in Governance investiert, droht zum Verlierer der nächsten Welle zu werden. Gleichzeitig öffnet die digitale Identität (Eidas 2.0) ab November 2026 ein riesiges Feld für KI-gestütztes Onboarding in Sekunden und ohne Videocalls.

Das Jahr der Umbrüche

2026 wird das Jahr, in dem mehrere Trends gleichzeitig zünden. Der digitale Euro tritt in seine nächste Vorbereitungsphase ein, Stablecoins finden den Weg in die Treasury-Abteilungen deutscher Konzerne und Embedded Finance verlagert sich vom Endkundengeschäft in den B2B-Bereich.Auch IPOs könnten wieder zunehmen. Die kommenden Notierungen werden „Quality Listings“ sein, mit Fokus auf Gewinn statt auf Umsatzmultiples.

Wer den deutschen Fintech-Markt verstehen will, sollte sich zudem auf den Krypto-Mainstream einstellen: Mit dem Auslaufen der MiCa-Übergangsfrist im Juli 2026 wird sich zeigen, wer im EU-Raum weiter operieren darf. Auch die Sparkassen-Finanzgruppe plant, ihren rund 50 Millionen Kund:innen Krypto-Handel anzubieten – ein Moment, der die Anlageklasse endgültig aus der Nische holt. Die spannendste Phase des Jahrzehnts hat damit gerade erst begonnen.

Expert:innen erwarten Wachstum und Konsolidierung

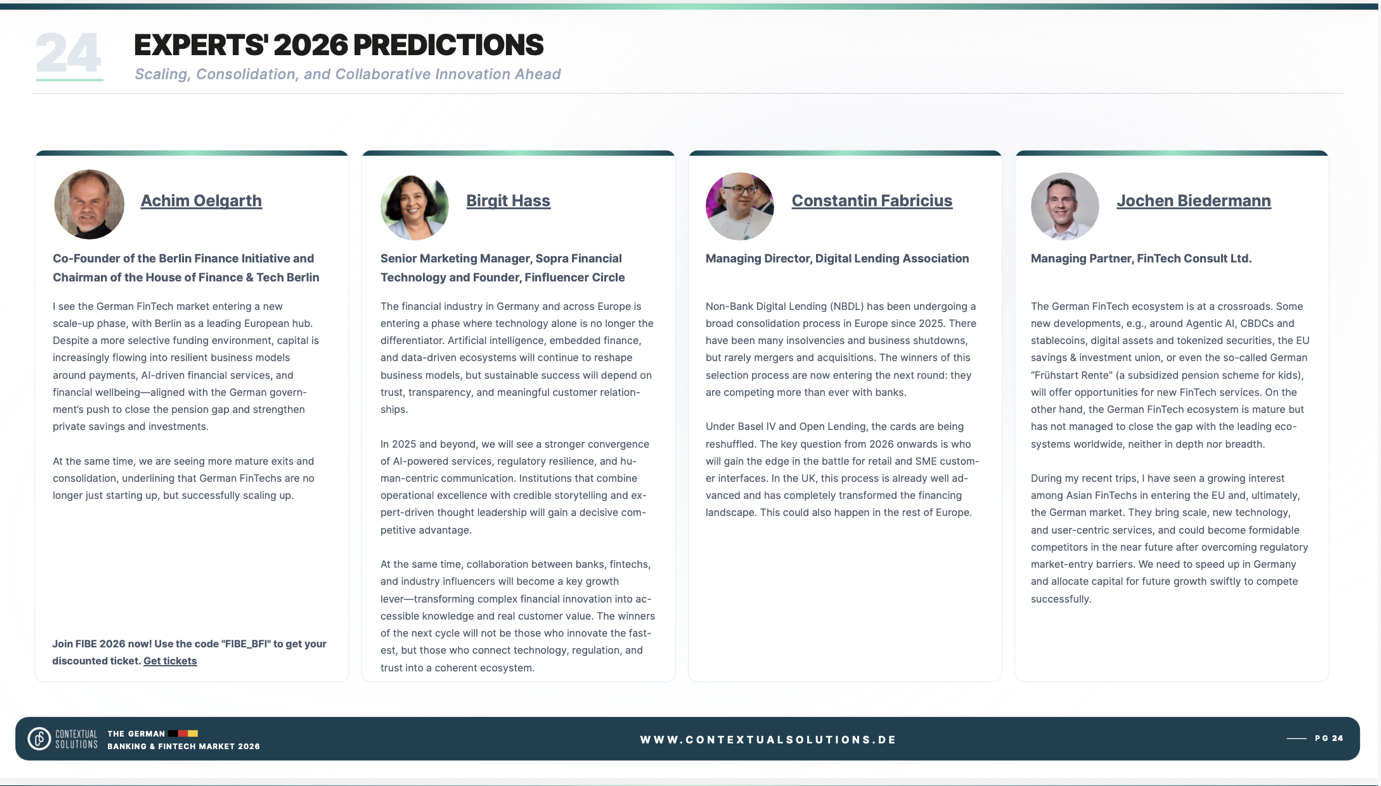

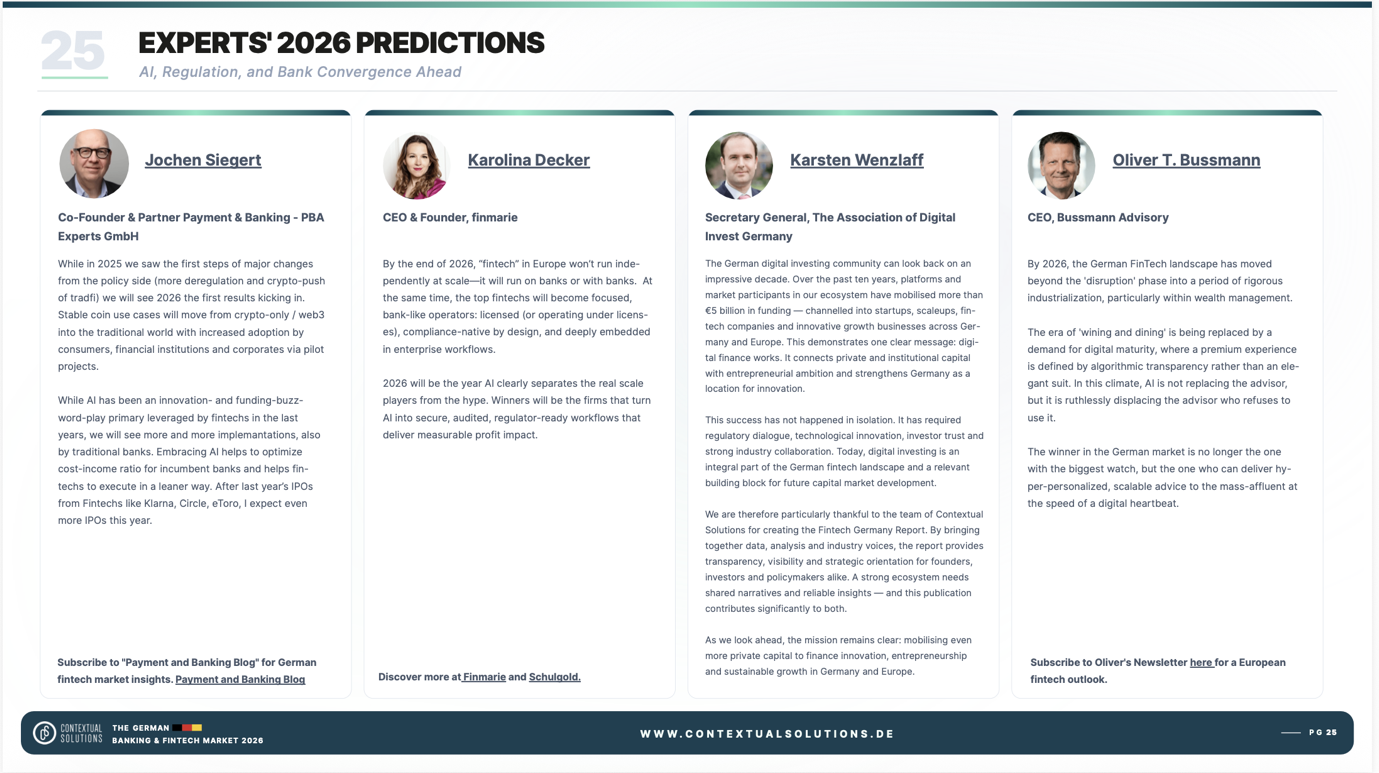

Das dominierende Thema der Expertenstimmen: Der deutsche Fintech-Markt verlässt seine frühe Disruptionsphase und tritt laut Achim Oelgarth (Berlin Finance Initiative und House of Finance & Tech Berlin) in die „Scale-Up-Phase“ ein mit Berlin als führendem europäischen Hub. Kapital fließt selektiver, dafür gezielter in tragfähige Geschäftsmodelle. Oliver T. Bussmann (Bussmann Advisory) schlägt in dieselbe Kerbe und beschreibt 2026 als eine Phase „rigoroser Industrialisierung“, insbesondere im Wealth Management, in dem „die Ära des Wining and Dining durch die Forderung nach digitaler Reife abgelöst wird“.

Die fortgesetzte Konsolidierung ist die zweite große Prognose:Constantin Fabricius von der Digital Lending Association verweist auf einen breiten Schrumpfungsprozess im Non-Bank Digital Lending in Europa seit 2025, der eher durch Insolvenzen als durch M&A geprägt ist, wobei die Überlebenden nun unter Basel IV und Open Lending in direkten Wettbewerb mit den Banken treten. Karolina Decker (finmarie) bringt das Ergebnis auf den Punkt: Bis Ende 2026 werde „Fintech in Europa nicht mehr unabhängig in Scale operieren, sondern auf Banken oder mit Banken aufsetzen“, wobei die Spitzenakteure lizenziert, von Grund auf compliance-nativ und tief in Enterprise-Workflows eingebettet sein werden.

KI als Differenzierer

Wie im Vorjahr wird KI von allen Experten thematisiert, aber mit deutlich klarerem Fokus. Jochen Siegert (Payment & Banking – PBA Experts GmbH) erwartet, dass etablierte Institute KI nutzen, um ihre Cost-Income-Ratio zu verbessern, während Fintechs damit schlanker agieren. Decker prognostiziert, 2026 werde das Jahr, in dem KI „die echten Scale-Player klar vom Hype trennt“. Birgit Hass (Sopra Financial Technology, Finfluencer Circle) liefert das menschliche Gegengewicht und argumentiert, Technologie allein sei nicht länger das Differenzierungsmerkmal. Vertrauen, Transparenz und glaubwürdige Thought Leadership entschieden über die Gewinner.

Retail Investment und Rentenreform

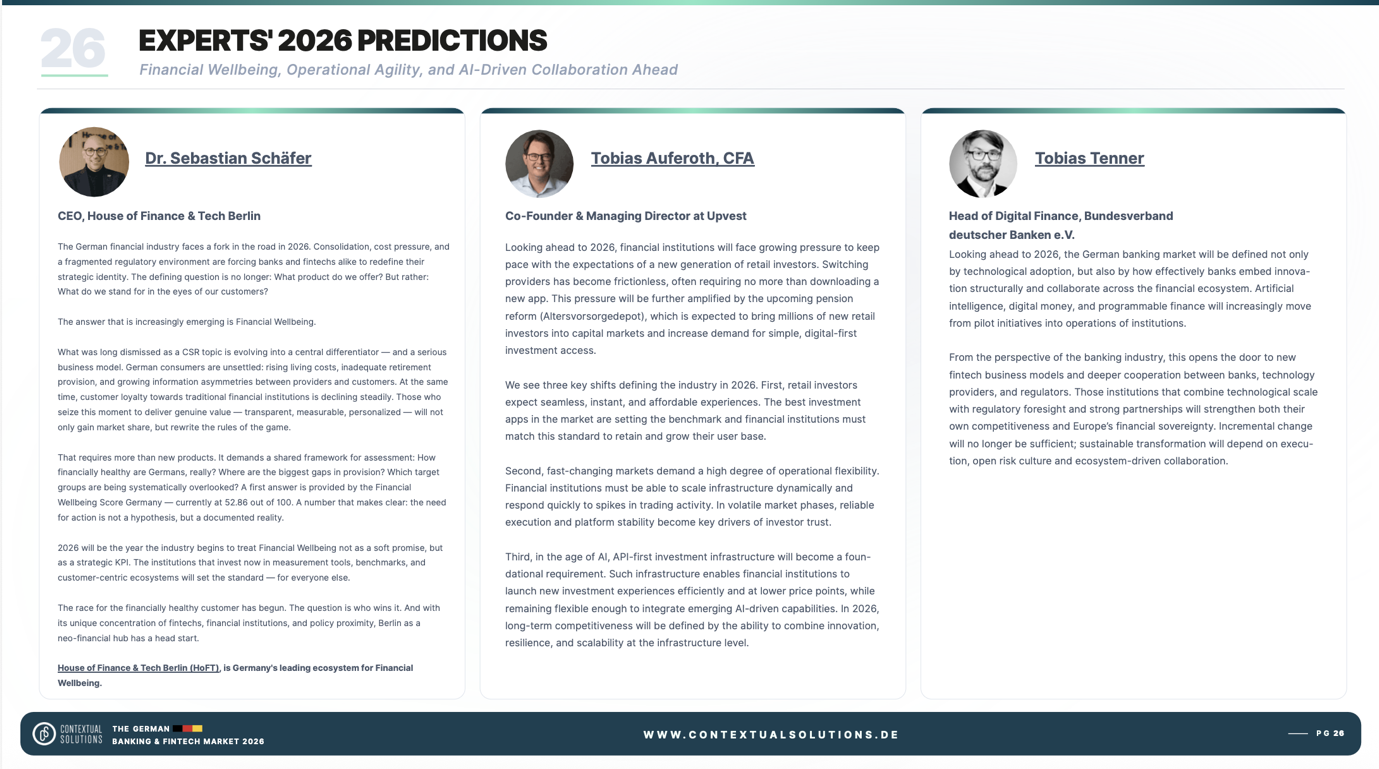

Mehrere Experten sehen das Retail-Investment-Geschäft und die deutschen Rentenpläne als die nächste große Wachstumsfläche. Oelgarth verknüpft die Fintech-Dynamik unmittelbar mit dem Vorhaben der Bundesregierung, die Rentenlücke zu schließen. Tobias Auferoth von Upvest erwartet, dass die anstehende Reform des Altersvorsorgedepots Millionen neuer Privatanleger an die Kapitalmärkte bringt, mit entsprechender Nachfrage nach reibungslosen, instant verfügbaren App-Erlebnissen, dynamisch skalierbarer Infrastruktur und API-first-Investmentplattformen.

Stablecoins als Schlüssel

Jochen Biedermann (Fintech Consult Ltd.) hebt in ähnlicher Weise die „Frühstart-Rente“, CBDCs, Stablecoins, tokenisierte Wertpapiere und die EU-Spar- und Investitionsunion als Einfallstore für neue Fintech-Angebote hervor. Er warnt aber zugleich, dass das deutsche Ökosystem zwar reifer geworden sei, den Abstand zu den weltweit führenden Hubs jedoch nicht geschlossen habe und dass asiatische Fintechs verstärkt in den EU-Markt drängten.

Stablecoins und digitales Geld erhalten besondere Aufmerksamkeit. Siegert sieht Stablecoin-Anwendungsfälle aus dem reinen Krypto-Umfeld in den Mainstream übergehen. Diese werden getragen von Pilotprojekten bei Verbrauchern, Unternehmen und Institutionen. Tobias Tenner vom Bundesverband deutscher Banken e.V. erwartet, dass KI, digitales Geld und Programmable Finance innerhalb der Banken „von Pilotinitiativen in den Regelbetrieb“ überführt werden, wobei Wettbewerbsfähigkeit von Execution, einer offenen Risikokultur und ökosystemorientierter Zusammenarbeit abhängt.

Schließlich argumentiert Dr. Sebastian Schäfer (House of Finance & Tech Berlin), dass 2026 das Jahr werde, in dem Financial Wellbeing den Sprung vom CSR-Thema zur strategischen KPI und zum ernstzunehmenden Geschäftsmodell vollzieht. Karsten Wenzlaff (Bundesverband Digitale Geldanlage Deutschland) untermauert das Gesamtbild mit der zentralen Kennzahl, dass das Ökosystem in den vergangenen zehn Jahren mehr als 5 Milliarden Euro an Finanzierung mobilisiert habe. Dies sei ein klarer Beleg dafür, dass digitale Finanzdienstleistungen funktionieren.

In der Summe zeichnen die Experten ein Bild von 2026, das von Skalierung statt Neuerung geprägt sein wird, von Konvergenz zwischen Banken und Fintechs statt Rivalität, von einer KI, die vom Buzzword zu sicheren Produktionsprozessen wird, von einem durch Privatanleger und Rentenreform getriebenen Nachfrageschub und von Financial Wellbeing als neuem Wettbewerbsfeld.

Wie sehen SIE die Entwicklung des deutschen Fintech-Marktes?

Downloaden Sie hier unseren Report „Deutscher Fintech- und Bankenmarktbericht (2026)“, um mehr zu erfahren: https://www.contextualsolutions.de/fintech-publications-legaltech/the-german-fintech-and-banking-report-2026

Sie arbeiten an einem innovativen KI-Projekt? Wir freuen uns auf den Austausch. Kontaktieren Sie uns, um Feature-Platzierungen und Sponsoring-Möglichkeiten in unserem kommenden Germany AI Report zu besprechen.

Autorin

Elif Kocaoglu Ulbrich ist Gründerin und Geschäftsführerin der Contextual Solutions GmbH, einer in Berlin ansässigen Strategie-, Go-to-Market- und Product-Marketing-Beratung, die Banken, Fintechs und Technologieunternehmen in Deutschland und Europa unterstützt. Als LinkedIn Top Voice, Autorin, Speakerin und Beiratsmitglied treibt sie grenzüberschreitende Innovationen im Bereich Digital Finance voran.