Innerhalb des Amazon Ökosystem ist Payment irgendwie weitestgehend gelöst und sehr smooth integriert. Egal ob Web, App, Mobile oder auf dem TV. Dennoch kam in den letzten Tagen für den deutschen Markt mit der Barclaycard Kooperation und einer „buy now pay later-Lösung“ eine News vor dem anstehenden Weihnachtsgeschäft.

In diesem Rahmen stellt sich für uns die Frage, was kommt da noch von Amazon Pay? Und was kommt da vor allem außerhalb von Amazon selbst und dem Amazon Marketplace?

Gestartet ist Amazon Pay in Deutschland bereits vor mehr als 5 Jahren im Jahr 2016 und folgte dem schon seit 2011 verfügbaren Vorgänger bezahlen mit Amazon. Das Pricing scheint mit 1,2-1,9 + einer fixen Gebühr von 0,35 Cent im Vergleich zum Beispiel zu PayPal sehr wettbewerbsfähig. Und obwohl Player wie Adyen die Bezahloption auch im Portfolio anbieten, scheint Amazon Pay dennoch nicht in der Breite des E-Commerce angekommen zu sein.

Wir haben das Team gefragt und auch die Frage gestellt, was wir von der neuen „pay later-Variante“ mit Barclaycard halten können?

Jochen Siegert

Die Amazon PayLater-Lösung fühlt sich an wie aus dem letzten Jahrzehnt. Wie kann man 2020 in Zeiten von Klarna, Ratepay, PayPal PayLater und Co noch ernsthaft eine Online-Absatzfinanzierung mit KYC anbieten, wenn die Tech-Vorbilder das seit 10 Jahren und Otto plus viele andere Versandhändler es seit den 1960ern ohne KYC hinbekommen? Diese so “naja”-durchdachte Absatzfinanzierung ergänzt leider das gemischt-positive Bild, das Amazon Pay macht. Irgendwie können sie sich im Bauchladen der vielen Amazonservices nicht wirklich emanzipieren.

Seit Jahren erwartet man, dass Amazon Pay das Zeug hat als Standalone-Zahlverfahren ein ernsthafter Wettbewerber zu PayPal zu werden. Nur sie liefern irgendwie nicht. Selbst die vor Jahren öffentliche artikulierte Unzufriedenheit vom Amazon Gründer und CEO Bezos über die lausige Performance im Payment-Segment hat dagegen nichts geändert. Ich befürchte, Amazon hat schlicht zu wenig Fokus auf dem Thema. Solange es dabei bleibt ist Amazon Pay der ewige Kandidat mit Potential hat es mehr zu bringen, der aber nicht abliefert.

Kilian Thalhammer

Irgendwie kommt da nichts mehr – das Logo taucht zwar auf den Zahlmethodenpräsentionen der gängigen Player auf aber im Markt sehe ich es kaum. Das liegt aber ggf. auch an meiner hohen Amazon-Frequenz. Dort brauche ich es ja nicht. Also bin ich etwa nicht Zielgruppe?

Was mir auffällt, ist die fehlende Integration zwischen den Serivces. Warum “Ratenzahlung” mit Barclaycard und nicht mit Amazon Pay und warum das nebeneinander existieren von Kreditkarte (mit der LBB), dem Rechnungskauf auf Amazon (mit Arvato et al), der Kooperation mit ING und Amazon Pay? Produkt Silos, haben wir nicht von den GAFA’s gelernt zu integrieren, offen zu sein? Stichwort Ökosystem und so.

Für sich alleine gibt es sehr gute Produkte und Features, oft fehlt aber die Rolle im Gesamtkontext. Vielleicht ist das nicht gewollt und man will stattdessen viele kleine Produkte und mal sehen was läuft. Vielleicht fehlt der große Masterplan dahinter, den wir ja alle suggerieren.

Gefühlt ist Amazon Pay noch immer nicht in Europa angekommen und es bleibt ein “Ami Ding”. Die Domäne “Payment” haben Apple und Google besser belegt und für sich nutzbar gemacht. Facebook hängt ja noch bei Libra und anderen Experimenten “rum”. So gesehen ist GAFA nicht gleich GAFA und Ökosystem nicht gleich Ökosystem.

Wenn wir die Parallelen ziehen zu China können, wir dort auch warten ob JDPay den Weg geht, den Alipay und WeChat vorgezeichnet haben oder in der Nische bleibt wie “der Amerikaner”.

Christina Cassala

Die Liste der ganzen Paymentlösungen ist mittlerweile lang, denn irgendwie wurschtelt doch jeder an seinem eigenen Bezahlverfahren herum – das mal mehr, mal weniger erfolgreich. Doch gerade bei Amazon Pay hätte ich seinerzeit gedacht: “klar, das macht doch im Amazon-Ökosystem total Sinn!”. Doch ist es deswegen ein Knaller geworden? Wohl kaum! Würde man Payment-Interessierte auf der Straße nach ihren Top-5 fragen, wäre diese Payment-Lösung vermutlich nicht dabei. Noch wirkt das Projekt zu stiefmütterlich behandelt. Kann Amazon Pay diesen Rückstand also aufholen? Mit mehr Dampf auf dem Kessel bestimmt, denn im Ökosystem funktioniert die Payment-Lösung ja schon ganz gut, außerhalb … naja, da gibt es halt schon Anbieter, die das deutlich besser und einfach machen. Der Kampf um höhere Marktanteile ist dann noch nicht geschlagen, wenn Amazon endlich so etwas wie einen Masterplan vorlegen würde und diesen mit aller Entschiedenheit durchziehen würde. Amazon hat schon mehrfach bewiesen, sich sortieren zu können und vermeintlich verloren gegangene Sparten mit Relevanz neu zu besetzen.

André Bajorat

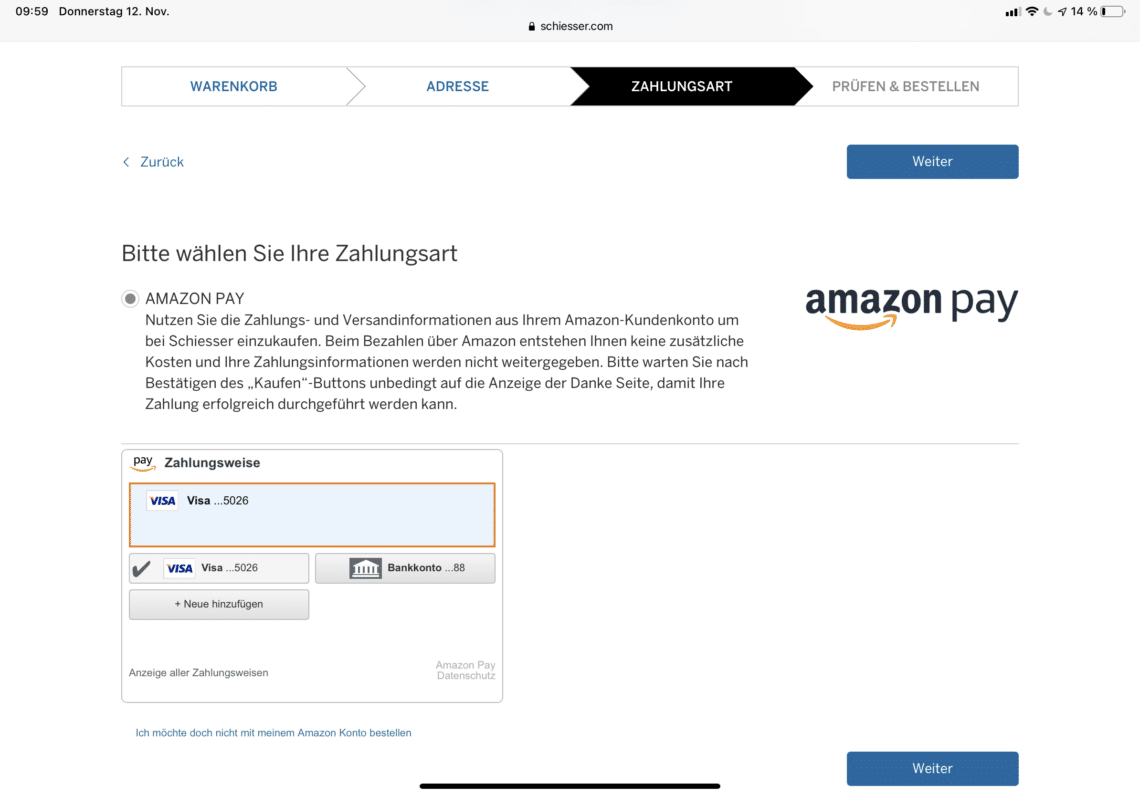

Mir selber begegnet Amazon Pay im “freien” Internet dann und wann. Meistens parallel zu PayPal und dann habe ich immer die Qual der Wahl :-) – die Lösung selber fühlt sich in den Einsatzorten wo ich sie nutzte, leider oft etwas “frickelig” und “old school an”. Ja, es klappt und ich kann auch ganz viel “auswählen” und vieles selber entscheiden. An PayPal oder aber auch gerade an Apple Pay mag ich aber, dass ich eben nicht viel selber auswählen muss, sondern der Prozess sehr schnell und einfach ist. Also ist meine Wahl meist: Amazon Pay im Amazon eigenen Ökosystem und außerhalb nutze ich die Reihenfolge Apple Pay, PayPal und dann Kreditkarte.

Rechne ich mit einer weiteren Verbreitung von Amazon Pa? – Ja, das tue ich. Ich denke jeder Händler, der auch auf den Amazon Marktplatz geht, wird in seinem eigenen Shop auch Amazon Pay einbinden. Wird die neue Pay Later Option Amazon Pay helfen? – mit Sicherheit auch, wenn es denn auch außerhalb des eigenen Ökosystems zur Verfügung steht.