5 weitverbreitete Payment-Mythen, die das Umsatzwachstum behindern

In den letzten zehn Jahren hat Payment einen wichtigen Platz in der Strategie von Händlern eingenommen. Es kann nicht nur der größte Kostenfaktor eines Händlers nach Personal und Immobilien sein, die Verbraucher sind auch zunehmend technologisch versierter und digitaler geworden. Dennoch herrschen 5 weitverbreitete Payment-Mythen, die das Umsatzwachstum behindern.

Für Händler ist der Check-Out daher zu einem Mittel geworden, um sich von der Konkurrenz abzusetzen, Marketingmaßnahmen voranzutreiben, Daten zu sammeln und neue Kundendemographien zu gewinnen. Das Hauptproblem für Händler besteht jedoch darin, dass sie, sobald ein Kunde auf „Bezahlen“ klickt, die vollständige Kontrolle an ihre Zahlungskette abgeben.

Falsche Ablehnungen, die durch Ineffizienzen in der Zahlungskette verursacht werden, bedeuten, dass Händlern beträchtliche Umsätze entgehen könnten

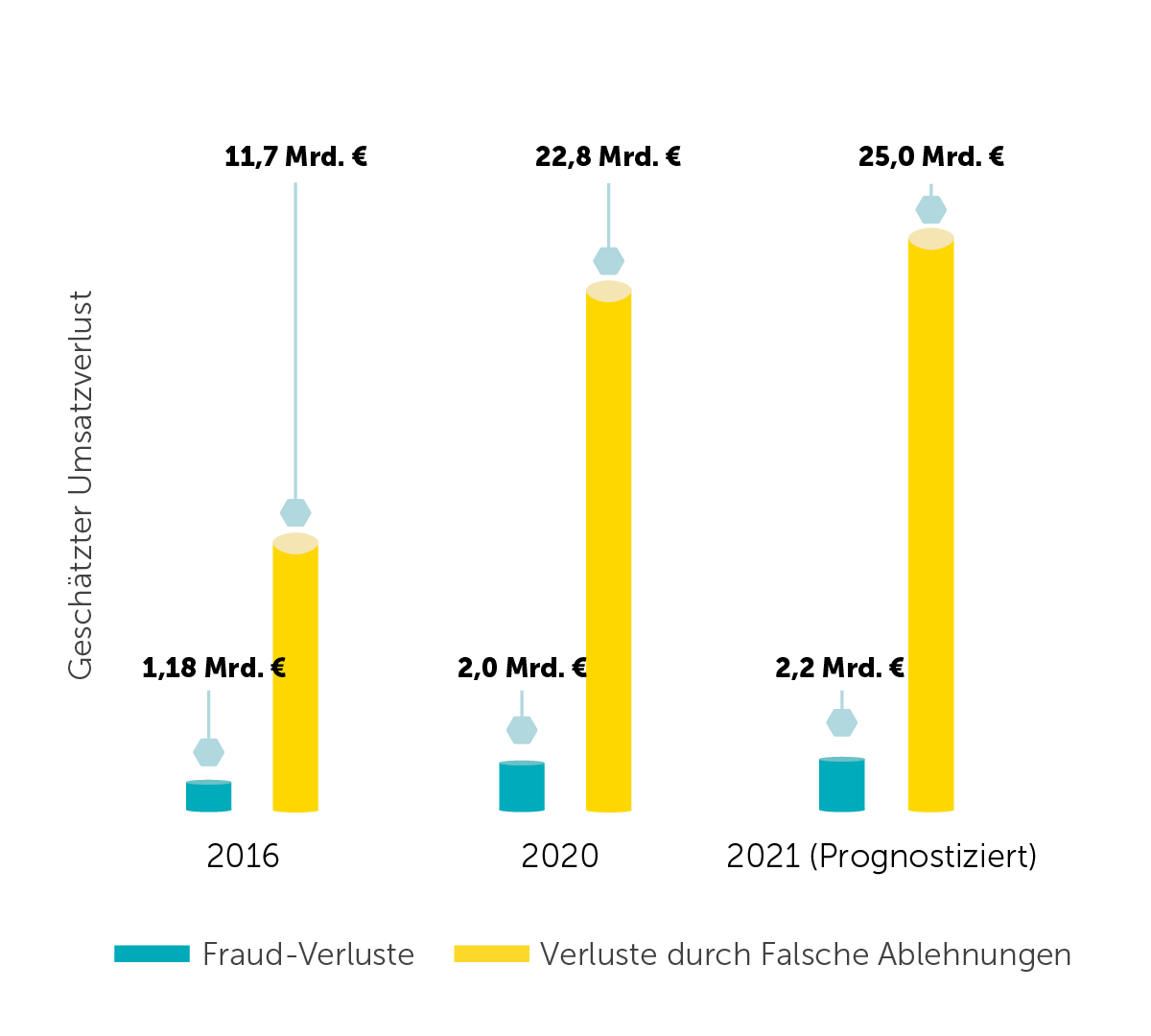

Allein für das Jahr 2020 schätzt CMSPI, dass Kartenbetrug den europäischen Handel rund 2,2 Mrd. Euro kosten wird. Die Auswirkungen falscher Ablehnungen auf europäische Händler wurden für das Jahr 2020 jedoch auf rund 23 Milliarden Euro geschätzt – mehr als das Zehnfache der geschätzten Verluste durch Betrug selbst (siehe Abbildung 1). Bei diesen Verlusten handelt es sich um gute Kunden, die ihren Kauf nicht abschließen können, wenn ihre Transaktion in irgendeiner Stufe der Zahlungskette abgelehnt wird.

Transaktionsproduktivität – was bedeutet das?

Die Akzeptanzrate ist eine der wichtigsten Verbindungen zwischen Payment und Umsatz. Die meisten Händler geben jedoch die Kontrolle über diese Umsätze ab, sobald der Verbraucher auf „Bezahlen“ klickt. Dies kann zu falschen Ablehnungen führen, die letztlich zu frustrierten Kunden führen, von denen nur etwa 30-50 % ihre Transaktion auf der gleichen Händlerseite wiederholen.[2]

Die Analyse und Identifizierung der zugrundeliegenden Ursachen für eine falsche Ablehnung ist für einen einzelnen Händler unglaublich komplex – wenn nicht sogar unmöglich. Die steigende Nachfrage nach einem nahtlosen Kundenerlebnis verschärft diese Schwierigkeit noch.

Entsprechend sind viele der größten Händler überzeugt, dass die bestmögliche Payment-Erfahrung ihren Preis hat. Sie opfern ihre Marge für ein verbessertes Kundenerlebnis, höhere Akzeptanzraten oder die neueste alternative Zahlungsmethode.

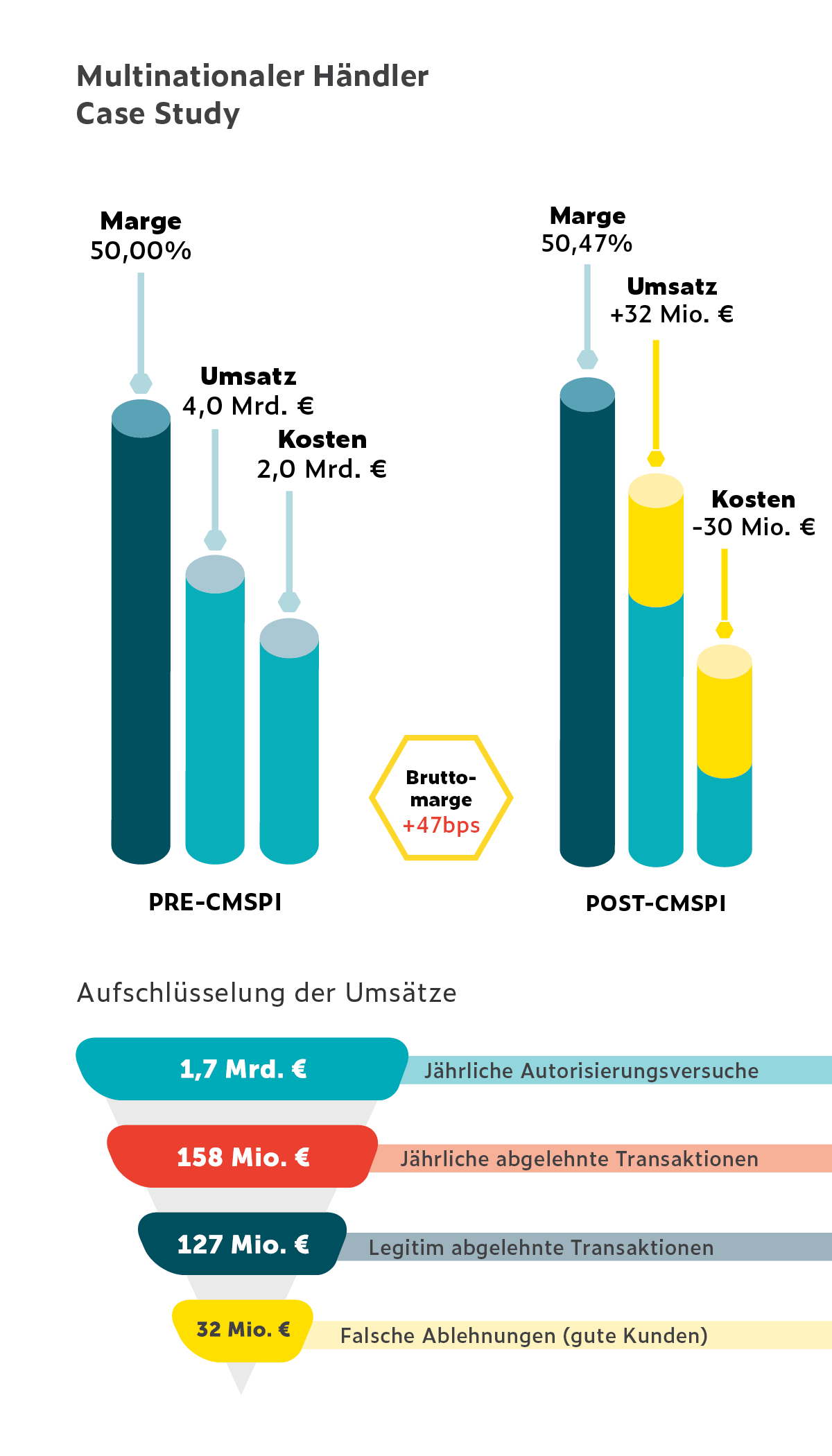

„Viele Händler, mit denen wir zusammenarbeiten, bitten uns, dass wir uns auf ihre globalen Märkte mit geringem Volumen konzentrieren, weil sie dort niedrigere Akzeptanzraten sehen, aber in Wirklichkeit stellen wir fest, dass die größten Umsatzverluste aus ihren Kernmärkten kommen. Wenn Lieferanten dort ihre Leistung nicht bringen – und sei es nur um ein paar Basispunkte – können die Verluste enorm sein.“

– Aditya Thakur, Ecommerce-Berater

Bei CMSPI fokussieren sich unsere Teams auf die Bruttorentabilität jeder Transaktion. Die nachfolgende Case Study zeigt, was dies für einen unserer Partnerhändler bedeutet. Durch die gleichzeitige Berücksichtigung von Kosten und Umsätzen konnten hohe Akzeptanzraten, geringe Fraud-Level und niedrige Kosten erreicht werden. Für sie gab es keine Kompromisse.

Dieser Artikel konzentriert sich auf die Umsatzkomponente der Payment-Optimierung und will mit 5 gängigen Mythen aufräumen, die Händler daran hindern, ähnliche Ergebnisse zu erzielen.

Mythos 1: Ein einziger Payment-Partner verfügt über das gesamte Reporting, das ein Händler benötigt

Wenn ein Händler die Payment-Leistung beurteilen will, ist die erste Anlaufstelle oft der Dienstleister. Dieser kann Daten zu Akzeptanzraten der Transaktionen eines Händlers liefern und diese auch mit der eigenen Datenbank vergleichen. Eine durchschnittliche Akzeptanzrate von über 90 % – vor allem, wenn sie in der eigenen Stichprobe des Anbieters zu den besten gehört – kann Händlern das Gefühl geben, dass ihre Leistung optimal ist und dass etwaige Ablehnungen nur das widerspiegeln, was von einer wirksamen Fraud-Bekämpfung erwartet werden kann.

Bei Händlern, die sich bei der Berichterstattung auf ihre Dienstleister verlassen, wird die Sichtweise jedoch häufig durch zwei Faktoren verzerrt:

1 – Die Messung von Akzeptanzraten

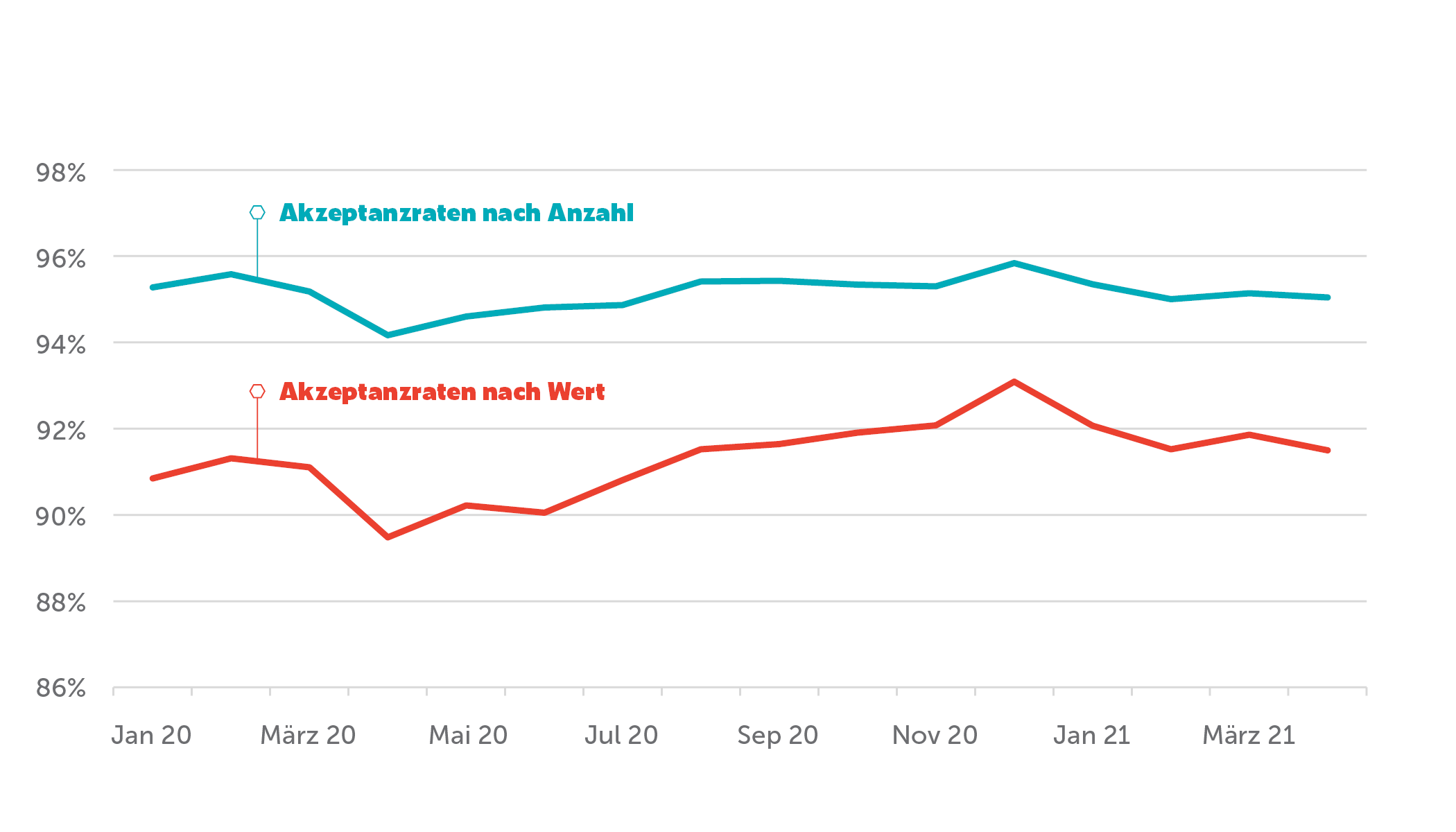

In ihren Berichten messen Dienstleister in der Regel die Akzeptanzrate eines Händlers nach der Anzahl. Das heißt, anhand der Anzahl der versuchten Transaktionen, die schlussendlich erfolgreich waren:

Da höhere Transaktionswerte eher abgelehnt werden, ist die Akzeptanzrate nach Anzahl in der Regel viel höher als die Akzeptanzrate eines Händlers nach Wert (siehe Abbildung 2):

CMSPI konzentriert sich auf die Akzeptanzraten nach Wert, da diese in der Regel einen viel genaueren Indikator für die durch falsche Ablehnungen verlorenen Umsätze liefert. Bei der Betrachtung von Akzeptanzraten nach Anzahl wird eine fehlgeschlagene Transaktion von 1.000 € gleich gewichtet wie eine erfolgreiche Zahlung von 3 €. Das bedeutet, dass Lieferanten, die darauf bedacht sind, das Geschäft eines Händlers zu halten, möglicherweise Probleme verschleiern, die Händler Umsätze kosten.

2 – Lieferantendaten

Ein weiteres Problem, das sich auf das Verständnis der eigenen Leistung eines Händlers auswirken kann, ist der Datenpool der Payment Provider. Durch das eigene Benchmarking eines Dienstleisters können Händler ihre Leistung mit der anderer Händler vergleichen. Dieser Ansatz hat jedoch zwei Einschränkungen:

- Jeder Dienstleister hat innerhalb der eigenen Datenbank nur Einblick in die eigenen Kunden, was bedeutet, dass alle Probleme mit den eigenen Systemen für alle Händler im Datensatz gelten

- Der Dienstleister hat angesichts der Wettbewerbsdynamik innerhalb der Branche keinen Anreiz, diese Informationen mit anderen Akteuren zu teilen

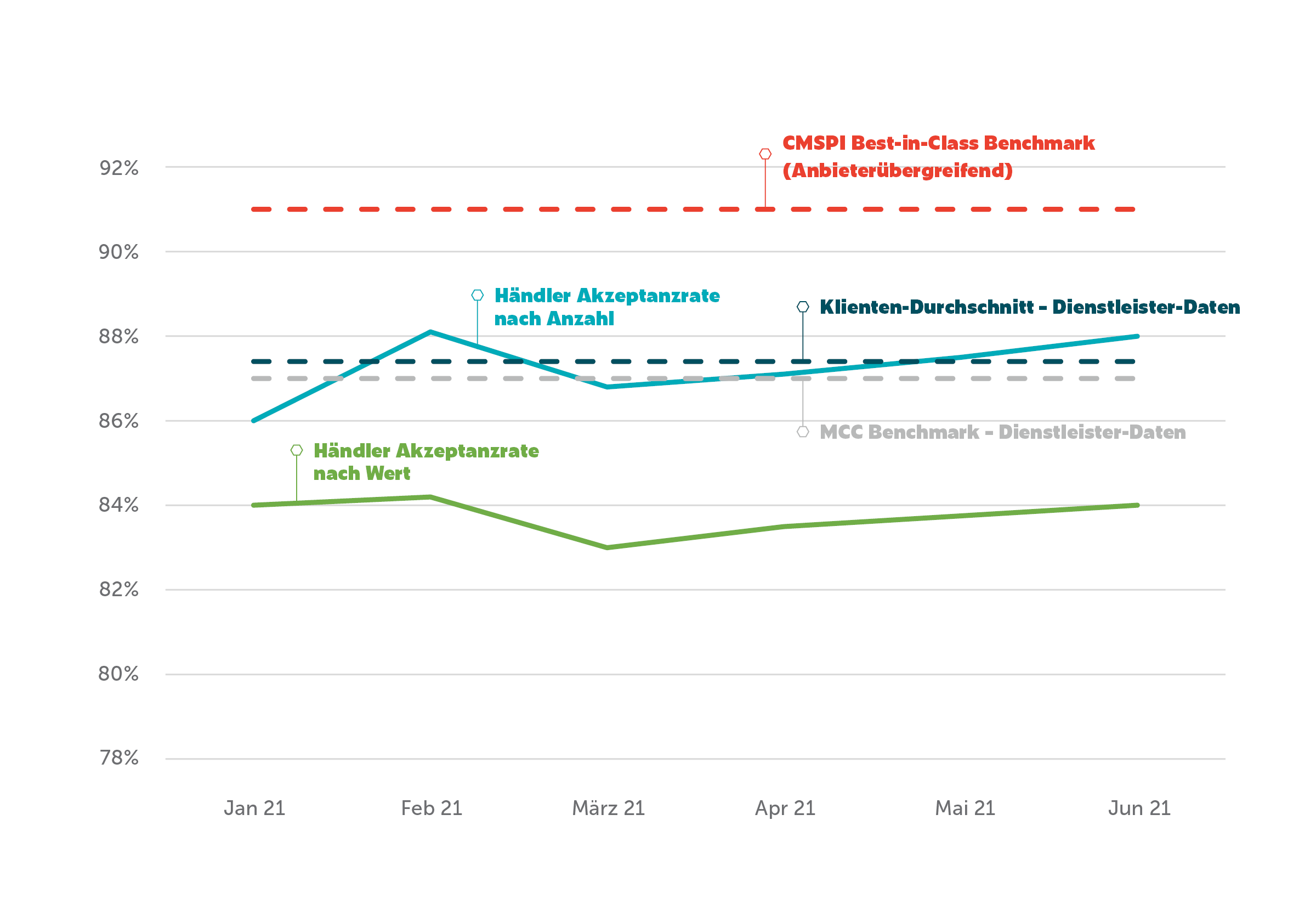

Als unabhängige Partei umfassen die Daten-Insights von CMSPI eine Vielzahl von Zahlungsanbietern, Branchen und Transaktionsprofilen. Abbildung 3 zeigt die enormen Unterschiede zwischen den Leistungen verschiedener Anbieter, was bedeutet, dass ein Händler bei einem Anbieter zwar am besten abschneiden kann, aber dennoch möglicherweise wesentlich mehr Transaktionen falsch abgelehnt werden als bei der Konkurrenz. Anbieterübergreifende Benchmarks sind daher notwendig – sowohl für Payment Provider als auch für Händler -, um Ineffizienzen aufzudecken und deren Ursachen zu beseitigen.

Dies gilt nicht nur für Payment Provider: Kartennetzwerke, Issuing-Banken und andere Anbieter haben nur Einblick in ihren eigenen Kundenstamm und in der Regel keinen Anreiz, Daten zu teilen. Obwohl Dienstleister-Benchmarks ein nützlicher Indikator sind, erfordert das Best-in-Class-Benchmarking einen detaillierten Vergleich der Leistung ähnlicher Händler, die möglicherweise unterschiedliche Vereinbarungen haben. Bei CMSPI-Prozessen wird beispielsweise häufig festgestellt, dass konkurrierende Händler sehr unterschiedliche Akzeptanzraten erreichen können, wenn einer von ihnen die Vorteile lokaler Dienstleister nutzt, die in der Regel bessere Beziehungen zu domestischen Issuing-Banken haben.

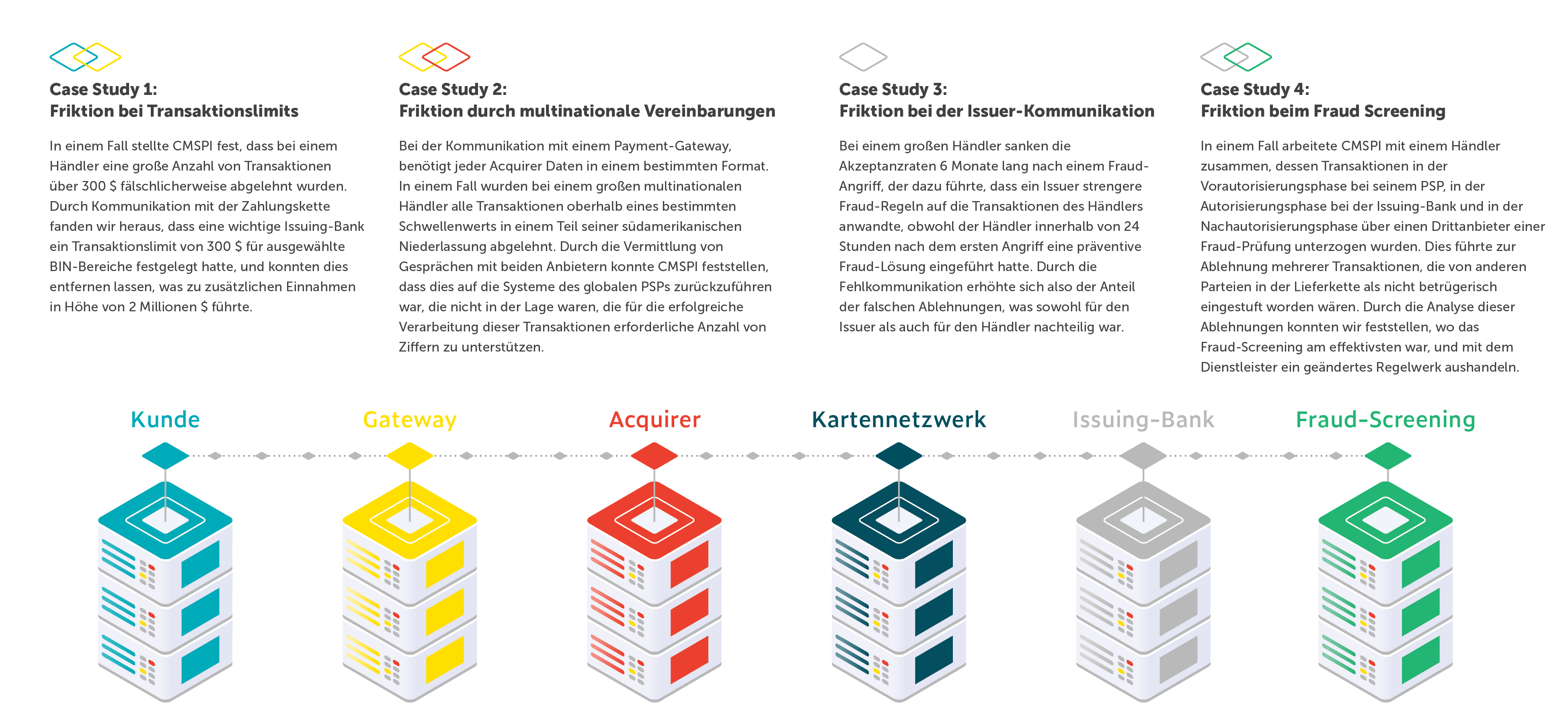

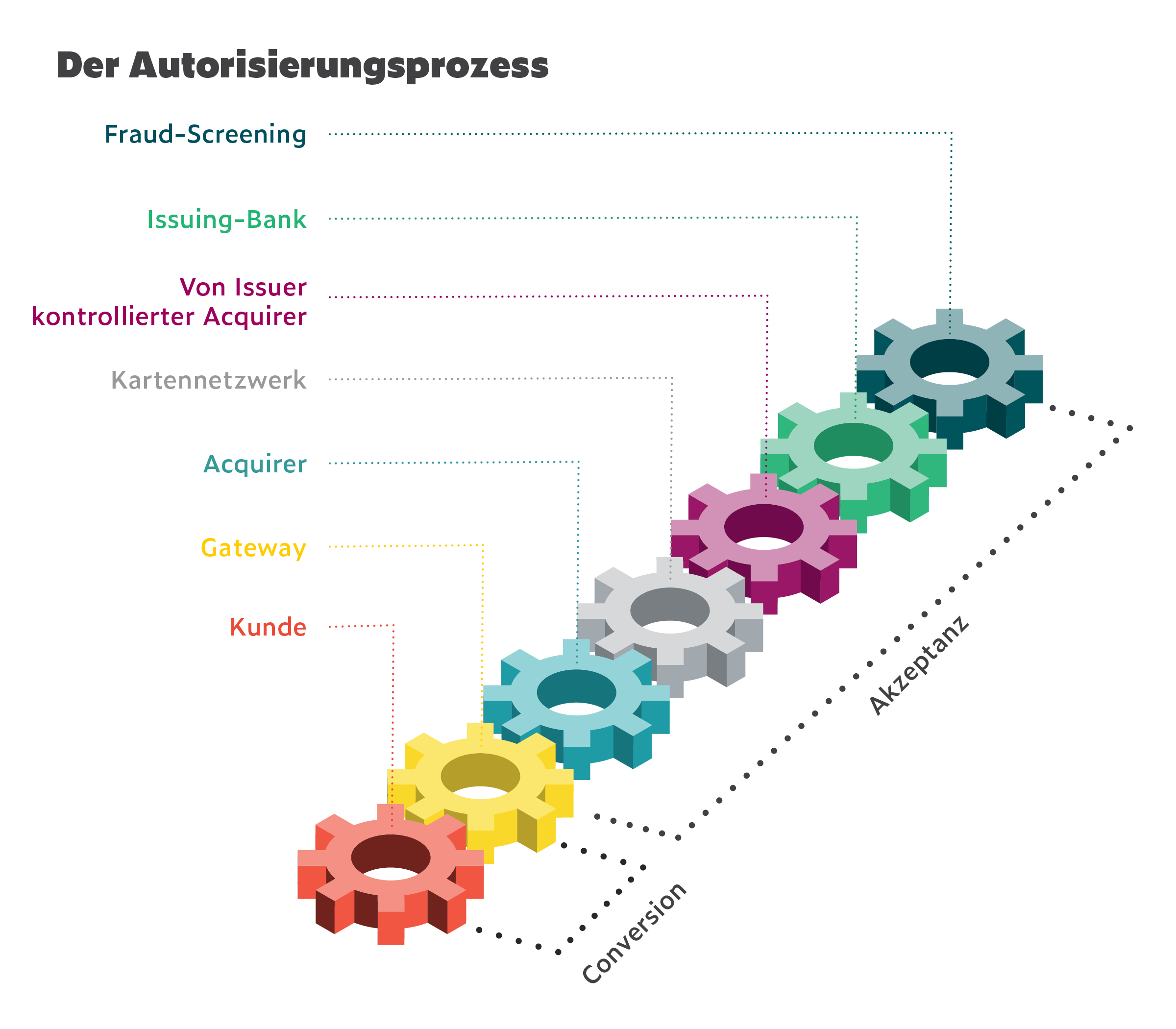

Mythos 2: Es reicht, wenn Sie mit Ihrem Payment Provider sprechen

Eine Transaktion durchläuft während des Autorisierungsprozesses mehrere Parteien. Ähnlich wie bei Payment Providern fehlt es diesen Parteien oft an Anreizen, Infrastrukturen oder sogar Ressourcen, um effektiv miteinander zu kommunizieren – nicht zuletzt deshalb, weil viele Issuing-Banken, die für die endgültige Genehmigung einer Transaktion zuständig sind, auch selbst Abwicklungsfunktionen wahrnehmen. Gerade wegen dieser Interessenkonflikte ist es für Dienstleister, die von Issuing-Banken kontrolliert werden, nicht unbedingt zielführend, mit konkurrierenden Issuing-Banken zu sprechen. Weiterhin mangelt es an Benchmarking, um Gespräche zu unterstützen (siehe Mythos 1). Die nachstehende Grafik zeigt einige wichtige Beispiele für Fehlkommunikation innerhalb der Zahlungskette aus Projekterfahrung von CMSPI. In jedem Fall kam die Behebung des Problems mehreren Parteien in der Zahlungskette zugute.

Datenaustausch | Ein kaputtes System

Im Allgemeinen kann jeder der Zahlungspartner eines Händlers davon profitieren, wenn er sicherstellt, dass keine betrügerischen Transaktionen durchgeführt werden, so dass die Aufdeckung von Ineffizienzen der gesamten Zahlungskette zugute kommt. Allerdings haben die Händler oft keine direkten Beziehungen zu Issuing-Banken und anderen Anbietern, so dass sie auf die Kommunikation zwischen konkurrierenden Parteien angewiesen sind.

Mythos 3: Höhere Conversion Rates = Höhere Akzeptanzraten

Bei vielen alternativen Zahlungsmethoden ist die Aussicht auf höhere Conversion Rates ein entscheidendes Verkaufsargument für Händler. Wenn ein neuer Anbieter die Wahrscheinlichkeit erhöhen kann, dass ein Verbraucher auf „Bezahlen“ klickt, dann steigt die Conversion Rate des Händlers und die Leistung scheint sich verbessert zu haben.

Es muss jedoch ein entscheidender Unterschied zwischen Akzeptanzraten und Conversion Rates gemacht werden. Eine Konversion findet statt, wenn ein Kunde auf „Bezahlen“ klickt, und unterliegt weitgehend der Kontrolle des Händlers. Bei der Akzeptanz kommt es auf alles an, was danach passiert:

Die unsichtbaren Auswirkungen alternativer Zahlungsarten

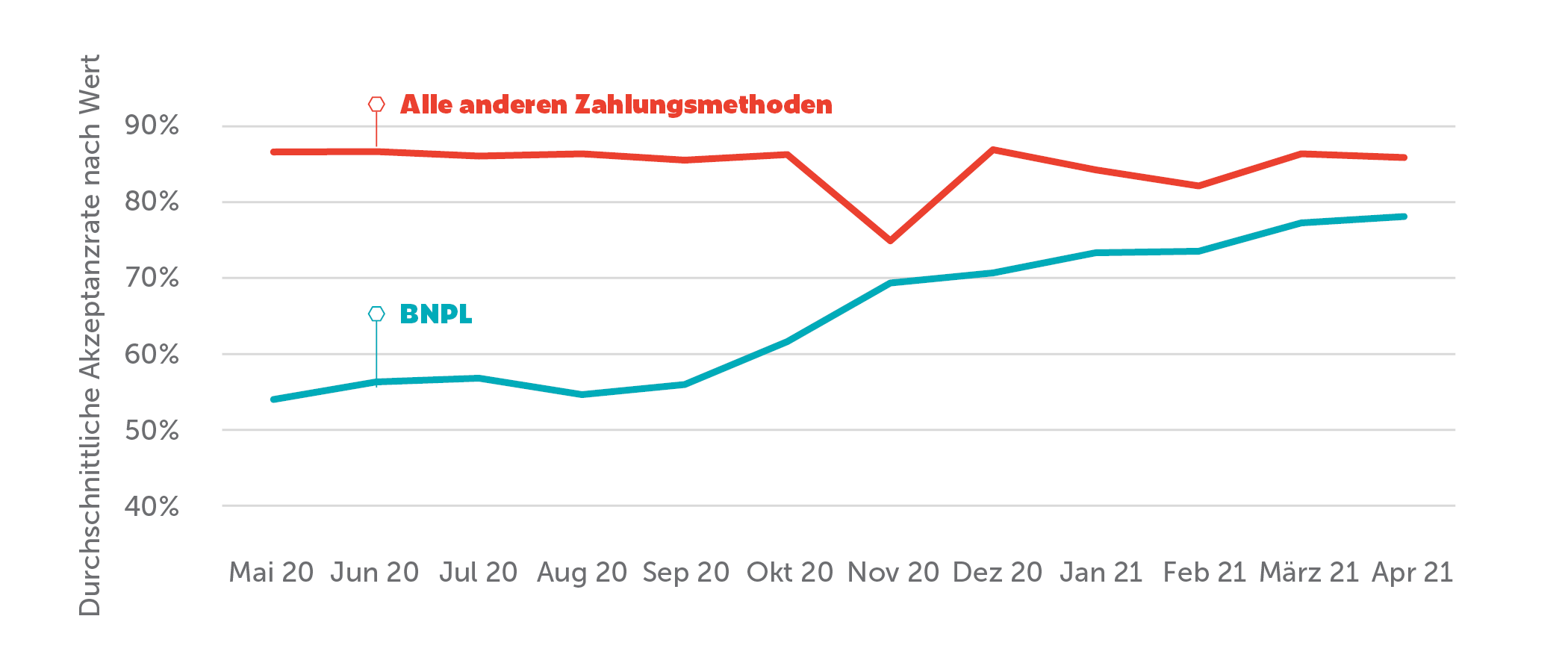

Angesichts des Verhältnisses zwischen Umsätzen und Akzeptanzraten sollte letzteres ein entscheidender Faktor bei der Einführung neuer Zahlungsmethoden sein. „Buy Now Pay Later“ liefert eine nützliche Case Study. BNPL-Anbieter vermarkten ihre Zahlungsmethode in der Regel als eine umfassendere Marketinglösung mit der Möglichkeit, die Größe der Warenkörbe, die Conversion Rates und letztlich den Umsatz zu steigern. Ohne die Betrachtung von Akzeptanzraten kommen diese Vorteile jedoch möglicherweise nicht zum Tragen.

Abbildung 5 zeigt die durchschnittliche Akzeptanzrate nach Wert bei einem BNPL-Anbieter für einen Teil der CMSPI-Kunden. Bei diesen Händlern lag die durchschnittliche Akzeptanzrate ihrer BNPL-Lösung anfangs deutlich unter der anderer Zahlungsmethoden.

Sie können immer noch von der Akzeptanz von BNPL profitieren, insbesondere wenn dadurch neue Kundenkreise angesprochen werden und somit das absolute Umsatzvolumen steigt. Wenn dies jedoch gleichzeitig mit einem Rückgang der Akzeptanzraten einhergeht, ist eine Zusammenarbeit mit den Zahlungspartnern erforderlich, um sicherzustellen, dass die Umsatzgewinne auch wirklich realisiert werden. Wenn dies nicht der Fall ist, könnte der Händler unter dem Strich verlieren – auch im Vergleich zu anderen Händlern, die die gleiche Methode akzeptieren.

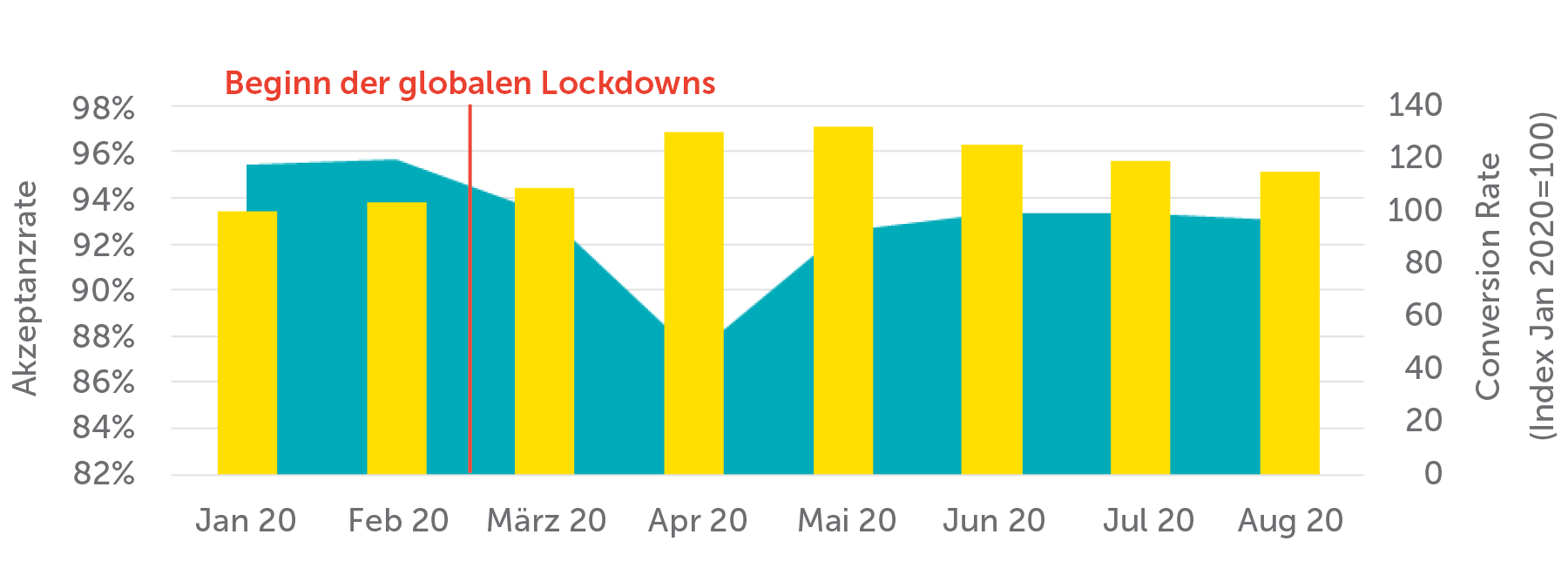

Konversion heißt nicht gleich Akzeptanz

Wenn eine Transaktion nicht genehmigt wird, hat eine Erhöhung der Conversion Rate keine wesentlichen Auswirkungen auf den Umsatz. Abbildung 5 vergleicht CMSPI-Daten zu Akzeptanzraten für die ersten Monate des Jahres 2020 mit den Daten zur durchschnittlichen Conversion Rate im E-Commerce. Während die COVID-19-Pandemie die Conversion Rates im E-Commerce ab März deutlich ansteigen ließ, gingen die Akzeptanzraten zurück, da sich die Beteiligten in der Zahlungskette darum bemühten, neue Kunden für den Online-Kauf zu erschließen. Bei vielen dieser neu konvertierenden Kunden könnte es daher zur Ablehnung der Zahlung gekommen sein.

Was haben Händler zu verlieren?

Betrachtet man Google AdWords, so zeigen Berichte, dass die durchschnittlichen Kosten pro Akquisition (d. h. die kumulativen Kosten, die entstehen, wenn ein Verbraucher eine Aktion ausführt, die zu einer Konversion führt[6]) 50,41 Euro betragen.[7] Wenn eine Transaktion fehlschlägt und der Kunde es nicht noch einmal versucht, erleidet der Händler also zwei Verluste: den Wert des Kaufs und die Kosten, die entstanden sind, um den Kunden zum Check-Out zu bewegen.

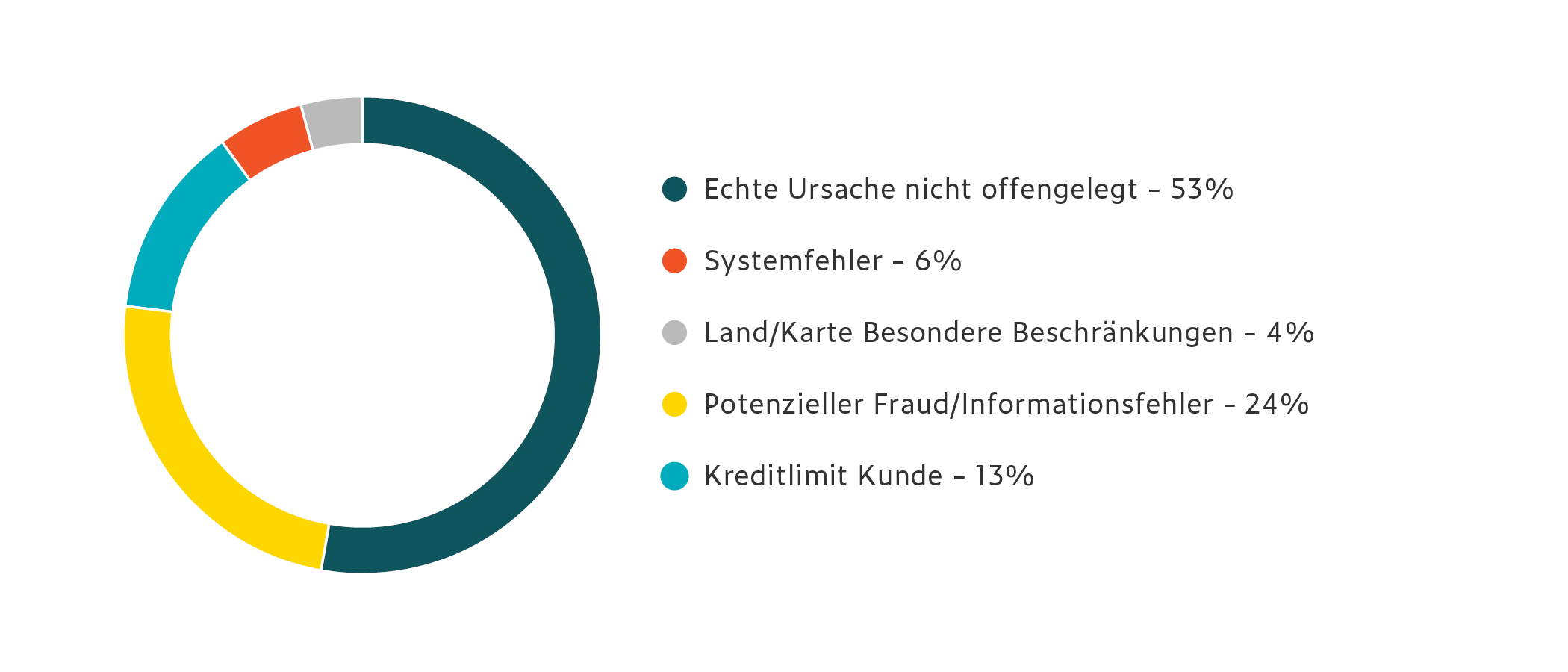

Mythos 4: Generische Decline Codes können nicht richtig aufgeschlüsselt werden

Wenn die Transaktionsdaten eines Händlers der Schlüssel zu Umsatzsteigerungen im siebenstelligen Bereich sind, was hält sie dann davon ab, ihre Zahlungskette zur Verantwortung zu ziehen? Vielen Händlern erscheint die Datenerfassung mühsam oder sogar unmöglich, weil das Reporting keine detaillierten Einblicke bietet. Selbst wenn Daten vorhanden sind, kann der Zugriff darauf (und die Umwandlung in verwertbare Erkenntnisse) die Zusammenarbeit mit weiteren Beteiligten in der Zahlungskette erfordern.

Der Kampf gegen generische Decline Codes

Generische Declines sind ein perfektes Beispiel dafür. Abbildung 6 zeigt eine Aufschlüsselung der Decline Codes, die eine Stichprobe von Händlern im Jahr 2020 erhalten hat. Diese spiegeln die CMSPI-Code-Gruppierungen wider, die es uns ermöglichen, Trends auf Makroebene über Anbieter hinweg zu analysieren. Bei der Mehrheit der Ablehnungen handelt es sich um so genannte „generische“ Ablehnungen (mit „Do Not Honour“-Codes), die dem Händler keinen Aufschluss darüber geben, welche Partei für die abgelehnte Transaktion verantwortlich ist, und keine Möglichkeiten zur Optimierung bieten.

Entschlüsselung generischer Decline Codes

Generische Decline Codes bedeuten jedoch nicht, dass man die zugrunde liegende Ursache nicht herausfinden kann. Generische Ablehnungen entstehen oft dadurch, dass die internen Ablehnungscodes der Issuer-Banken auf die Codes der Kartennetzwerke abgebildet werden, bevor sie an den Payment Provider übermittelt werden. Auf diesem Weg werden die Informationen verwässert und die Acquirer selbst verlieren den Überblick über die ursprünglichen Codes. Die direkte Zusammenarbeit mit den Issuing-Banken ist daher eine wichtige Voraussetzung, um den notwendigen Einblick zu erhalten und festzustellen, ob eine Ablehnung auf etwas zurückzuführen ist, das der Händler selbst zu verantworten hat (z. B. einen Fehler bei der Eingabe des CVV), oder ob ein umfassenderes Problem mit dem Transaktionsfluss vorliegt.

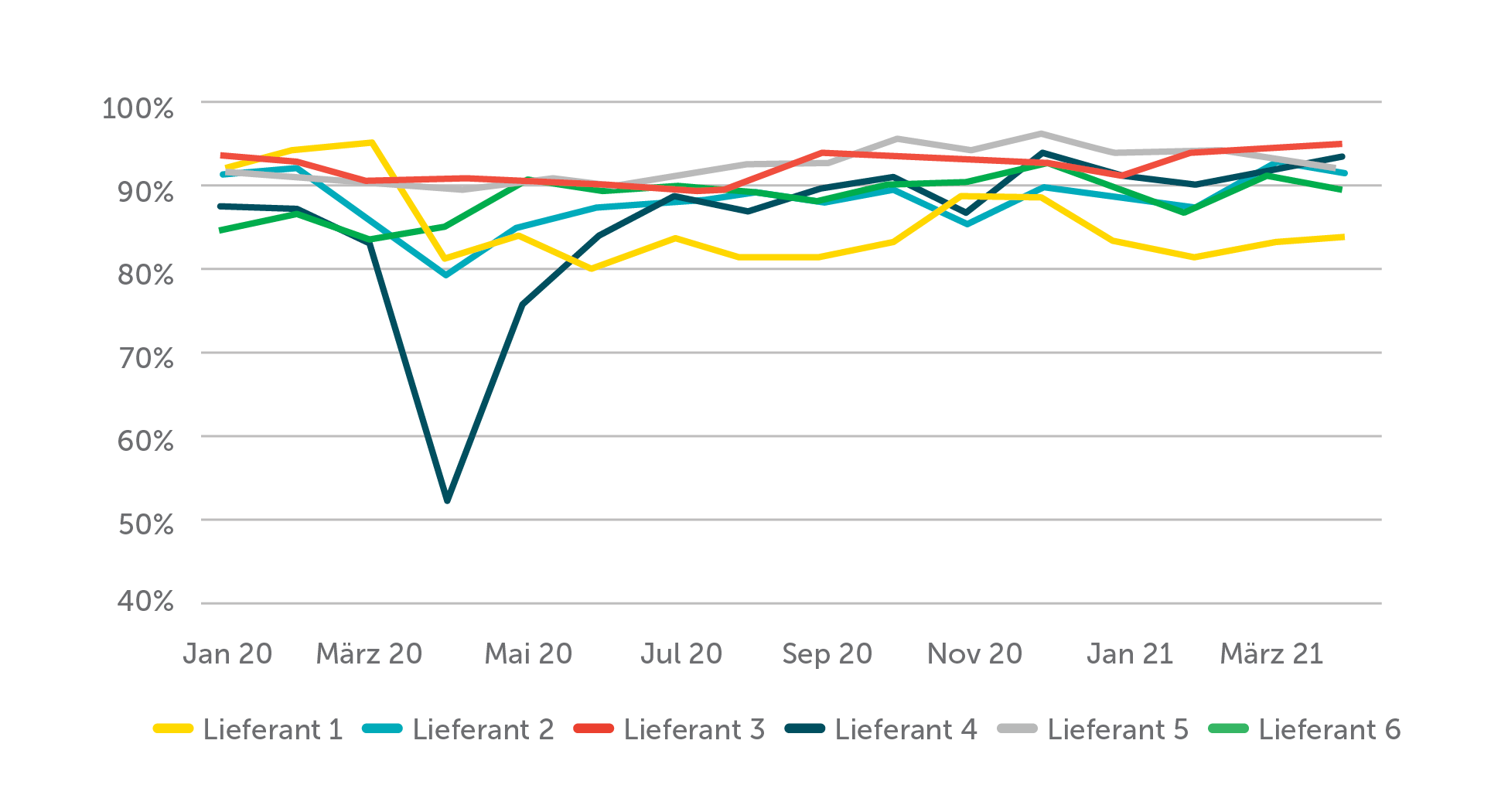

Mythos 5: Die Preisgestaltung beeinflusst die Produktivität

Angesichts der zentralen Bedeutung der Akzeptanzraten sind Händler manchmal bereit, ein Premium zu zahlen, um diese zu verbessern. Dies kann bedeuten, dass sie höhere Gebühren von Anbietern akzeptieren, die behaupten, höhere durchschnittliche Akzeptanzraten zu haben, oder dass sie Zusatzprodukte von ihrem derzeitigen Anbieter kaufen, die die Akzeptanzraten erhöhen. Bei diesem Ansatz gibt es zwei Hauptprobleme:

1. Wenn ein Zahlungspartner zusätzliche Produkte verkauft, um die Akzeptanzrate eines Händlers zu erhöhen, dann profitiert er von einem kaputten System. Diese Produkte können sogar einen Anreiz für den Payment Provider darstellen, die Akzeptanzraten künstlich niedrig zu halten.

2. Ein Partner kann nicht alles reparieren. Kein Zahlungsdienstleister ist gegen die in diesem Artikel aufgezeigten Probleme immun, was bedeutet, dass die zugrunde liegenden Probleme aufgrund der strukturellen und wettbewerbsbedingten Dynamik innerhalb der gesamten Branche nicht angegangen werden.

Punkt 2 wird in Abbildung 7 veranschaulicht, die die Akzeptanzrate verschiedener Acquirer für eine Stichprobe von Händlern zeigt. Selbst wenn ein Händler für Zusatzleistungen bezahlt, die ihn zum leistungsstärksten Händler innerhalb des Acquirers machen, kann es sein, dass sowohl der Dienstleister als auch der Händler im Vergleich zu Konkurrenten verlieren – und es nicht einmal merken.

Was das in der Zusammenfassung heißt

Das Problem

Mit der zunehmenden Verlagerung des Handels in die digitale Welt steigen auch die Kosten, die den Händlern durch falsche Ablehnungen entstehen. Angesichts der drohenden Umsatzeinbußen in Millionenhöhe zögern Händler zunehmend, die Kontrolle über ihre Zahlungskette abzugeben, sobald ein Kunde auf „Bezahlen“ klickt.

Der Versuch, die Kontrolle für den Händler zurückzugewinnen, kann durch eine Vielzahl von Problemen eingeschränkt werden, die in diesem Artikel beschrieben wurden – von der Verzerrung der Lieferantendaten bis hin zu nicht hilfreichen generischen Decline Codes. Um diese Probleme zu lösen, müssen Händler unter Umständen mehr bezahlen, was die „Produktivität“ ihrer Transaktionen verringert, da ihre Aufwendungen (Gebühren) steigen und die zugrunde liegenden Probleme nicht angegangen werden.

Die Lösung

In diesem Artikel haben wir eine Reihe von Mythen aufgezeigt, die Einzelhändler daran hindern, ihre Zahlungen produktiver zu gestalten. Jeder dieser Mythen kann durch eine Analyse auf Transaktionsebene, ein parteiübergreifendes Benchmarking und die Zusammenarbeit mit mehreren Partnern in der Zahlungskette überwunden werden.

Die Folgen

Durch die Zusammenarbeit mit großen, führenden Händlern auf der ganzen Welt haben die Prozesse zur Optimierung von Akzeptanzraten von CMSPI kontinuierlich Hunderte von Millionen oder sogar Milliarden von Euro zur Steigerung der digitalen Umsätze von Händlern beigetragen.

Bei der Identifizierung der zugrundeliegenden Ursachen für falsche Ablehnungen werden die Interessen der Händler mit denen ihrer Kunden und Zahlungspartner in Einklang gebracht; alle sind besser dran, wenn nicht betrügerische Transaktionen erfolgreich sind, aber oft fehlen die Daten, um die Wurzel des Problems anzugehen. Indem CMSPI Unabhängigkeit und Datenerkenntnisse nutzt, um genau das zu tun, trägt es dazu bei, den Konflikt zwischen Kosten und Umsätzen im Payment zu beseitigen.