YOMO im Ratpack Beta-Test: Kein N26‑Klon

YOMO im Ratpack Beta-Test Seit Anfang des Jahres kann YOMO von ausgewählten Betatestern unter die Lupe genommen werden, darunter auch Maik Klotz und Jochen Siegert vom Fintech Ratpack. Die haben sich die Gelegenheit nicht nehmen lassen, die aktuelle Version von YOMO im Detail anzuschauen. Um es vorw

YOMO im Ratpack Beta-Test

Seit Anfang des Jahres kann YOMO von ausgewählten Betatestern unter die Lupe genommen werden, darunter auch Maik Klotz und Jochen Siegert vom Fintech Ratpack. Die haben sich die Gelegenheit nicht nehmen lassen, die aktuelle Version von YOMO im Detail anzuschauen. Um es vorweg zu nehmen: Lange braucht es dazu nicht.

YOMO – Girokonto für Generation mobile

Bei YOMO handelt es sich um ein mobiles Girokonten-Produkt, welches aus einem Gemeinschaftsprojekt der zehn größten Sparkassen entstanden ist. YOMO ist hauptsächlich an mobil aktive Nutzer adressiert, weshalb die Nutzung ein Smartphone zwingend voraussetzt. Im Grunde handelt sich bei YOMO um ein Girokonto bei einer der zehn Sparkassen plus einer Girocard mit kostenloser Bargeldabhebung bei den Geldautomaten der Sparkassen-Finanzgruppe. Der Zugriff auf YOMO erfolgt ausschließlich mit der App, das Girokonto wird bei einer der nächstgelegenen teilnehmenden Sparkassen geführt bzw. einer derjenigen die der Kunde sich auswählt. Anders als die Frontends der herkömmlichen Sparkassen-Produkte soll YOMO auf eine mobile und digitale Zielgruppe abzielen. Entwickelt wird YOMO vom “mobile”-Haus- und Hof-Dienstleister Star Finanz während das Backend, d.h. die Anbindung an die Sparkassen-eigenen Systeme, von der rheinlandmobil, dem Tochterunternehmen der Kreissparkasse Köln-Bonn und zugleich Entwicklungspartner der Finanz Informatik, stammt. Im Mai letzten Jahres tauchte YOMO zum ersten Mal auf der Bildfläche auf, zwar dauerte es eine Weile bis erste Details veröffentlich wurden aber wenige Monate später, wurde kräftig die Werbetrommel gerührt und Medienvertreter geladen um Rede und Antwort zu stehen und auch vor einem öffentlichen Betatest hat man nicht zurückgeschreckt. Auch wenn es dann noch einmal einige Monate dauerte, bis die ersten Einladungen verschickt wurden, gibt man sich bei YOMO redlich Mühe sich von der Sparkasse zu differrenzieren. Sei es der Online-Auftritt von YOMO oder deren Social Media Aktivitäten, von Außen betrachtet hat das nichts, mit den zum Teil langsamen Entscheidungs-Strukturen, der Sparkassen-Finanzgruppe zu tun. Das YOMO Team wirkt erstaunlich frisch und ist sowohl nah am Kunden als auch am Markt, die Produktentwicklung richtet sich nach Kundenfeedback und wirkt eher wie ein Fintech, als eine Initiative einer klassischen Bank.

YOMO ist mehr als eine App

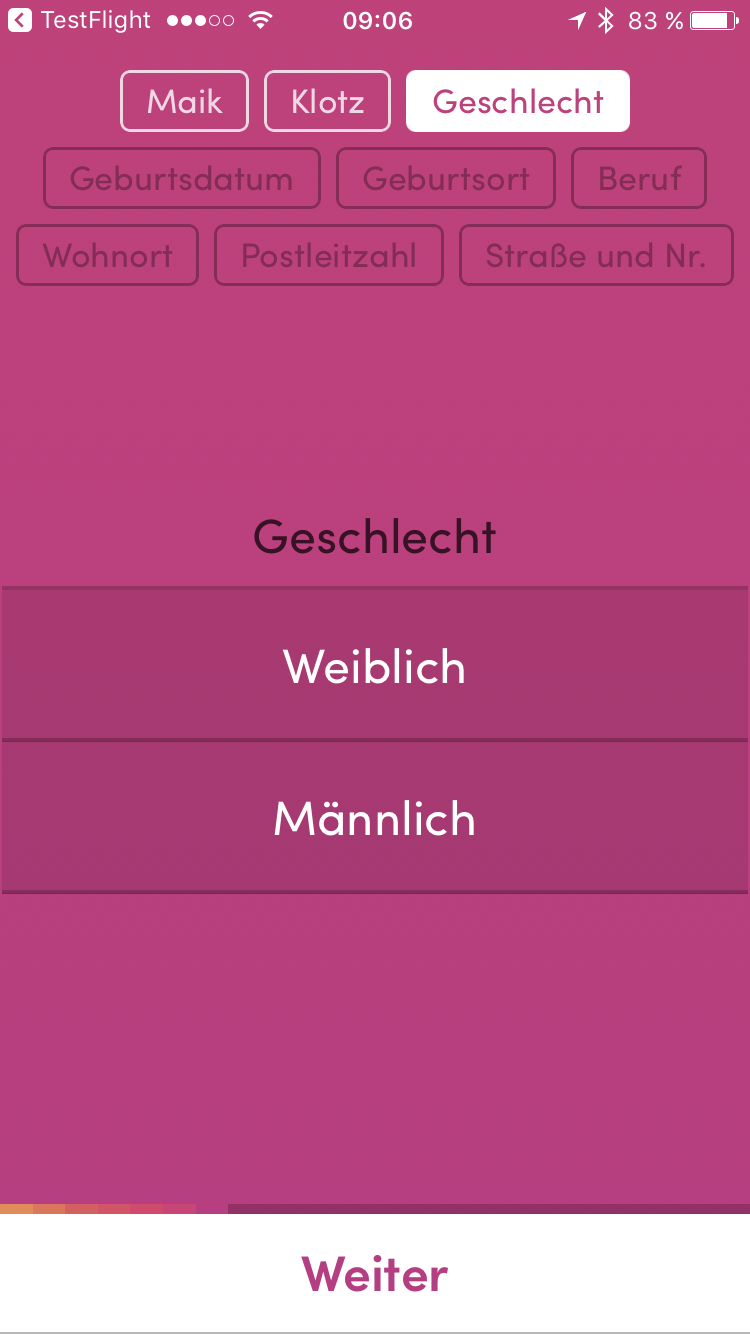

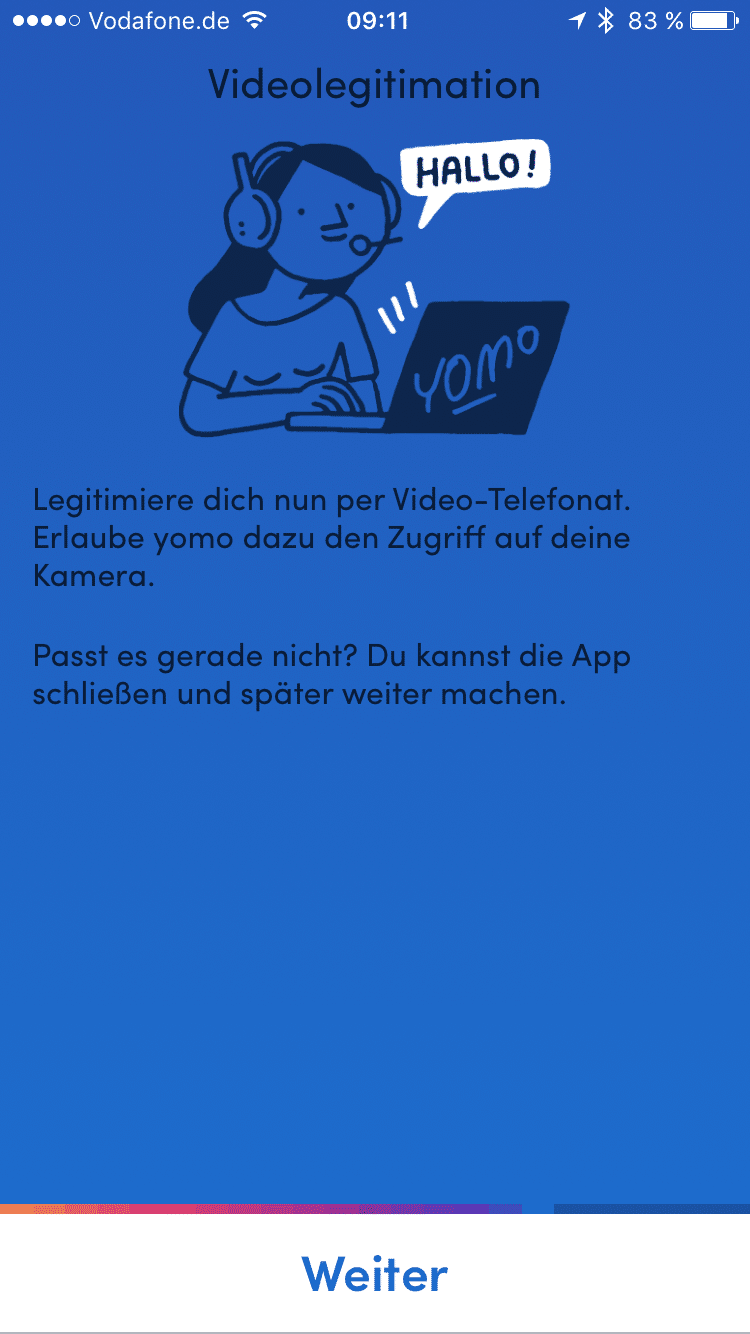

Dreh- und Angelpunkt von YOMO ist die App. Die Registrierung für das Konto geht mit einer Ausnahme leicht von der Hand. Bei der Legitimation setzt YOMO auf Identity Videoident und die Legitimation dauert minimal länger als bei IDnow oder webID, was lediglich daran liegt, dass der Personalausweis wirklich von allen Ecken und Ende fotografiert wird und sogar die Dicke des Ausweises erfasst werden will. Das sich der Anwender im Video nicht spiegelverkehrt sieht macht die Bedienung etwas gewöhnungsbedürftig, was aber auch der Beta geschuldet sein kann.

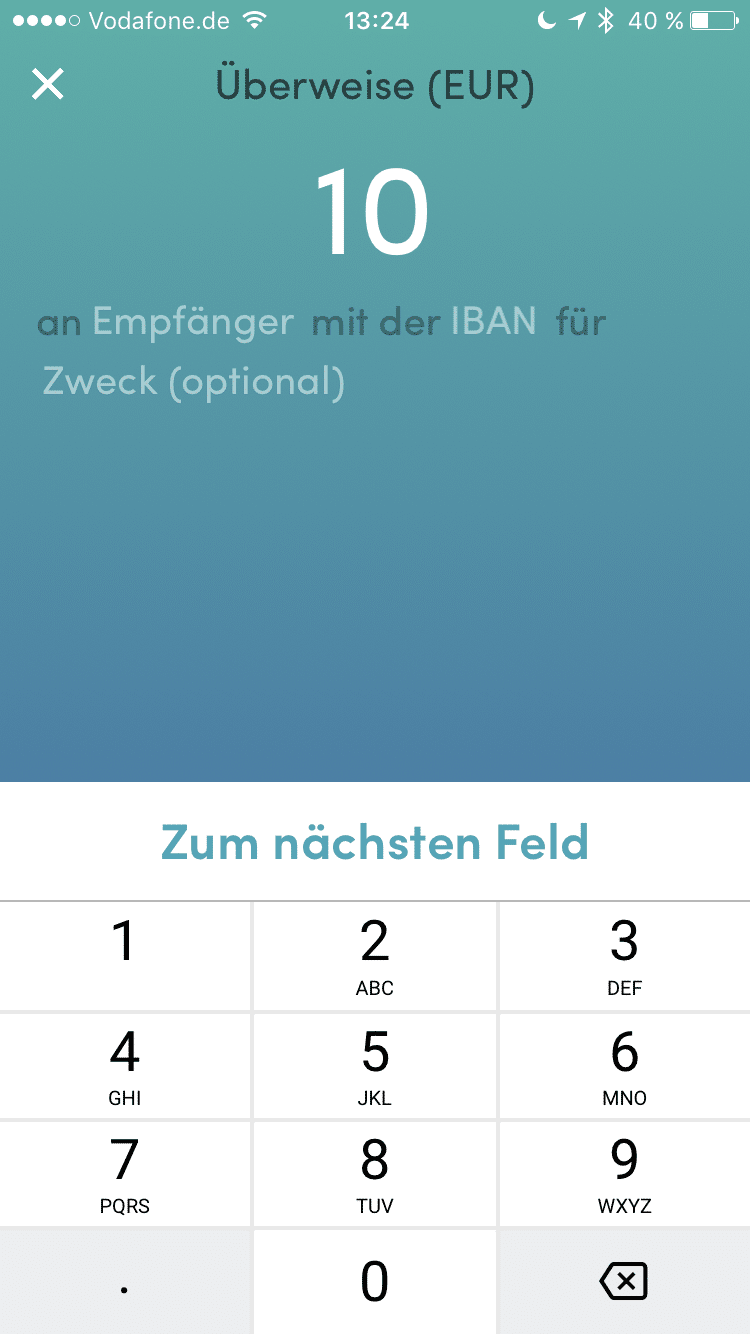

Nach der Legitimation kann man sofort loslegen und die komplette App erkunden. Was ungefähr eine Minute in Anspruch nimmt, denn viel gibt es nicht zu sehen. Bei YOMO handelt es sich im aktuellen Ausbaustatus um nichts anders als um ein Minimum Viable Product, also um ein Produkt mit minimalen Anforderungen und Eigenschaften. Dementsprechend kann die YOMO App exakt drei Dinge: Umsätze anzeigen und eine Überweisung ausführen. Im Moment gibt es weder die Möglichkeit Geld per E-Mail zu versenden, noch sich eine kategorisierte Ansicht der Umsätze anzeigen zu lassen. Auch wer die Benachrichtigung per Push bei Kontobewegungen sucht, wird enttäuscht – die aktuelle Betaversion kann das noch nicht. Push-Notifikation soll laut YOMO kommen und um vereinfacht Geld zu versenden, setzt man bei YOMO auf den Sparkassen eigenen P2P Dienst ”Kwitt”, der unter anderer Bezeichnung in YOMO Einzug halten soll – hoffentlich auch mit überarbeitetem Bedienungskonzept.

YOMO ist aber mehr als nur eine App und neben dieser, gibt es auch eine kontaktlose Girocard im YOMO Design. Hier erkennt man die Nutzung der bestehenden Infrastruktur der Sparkassen-Finanzgruppe, da es so etwas wie eine MasterCard Debit-NFC-Karte à la N26 in der SFG bislang noch nicht gibt. Diese Girocard kann, wie jede andere Sparkassenkarte auch im Retail benutzt werden, sogar kontaktlos. Wobei man sich über den Mehrwert der Kontaktlosfunktion streiten kann, da Girocard kontaktlos ein rein deutsches Feature ist und nur von einer bislang sehr überschaubaren Händleranzahl unterstützt wird. Da die Zielgruppe eher online und international aktiv ist (z.B. Auslandsstudium etc.) fehlt hier noch eine Kreditkarte für die Online- und Auslandsnutzung, insbesondere weil dies bei N26 per Standard mitgeliefert wird.

YOMO – (k)ein N26 Klon

Natürlich liegt der Vergleich mit N26 auf der Hand und das Resultat des Vergleichs kann sehr unterschiedlich sein. Während der Gründerszene Blog eher kritisch urteilt, kommt der Sparkassen-Blogger Tobias Baumgarten im IT-Finanzmagazin zu einem konträren Ergebnis und behauptet, YOMO sei “deutlich mehr” als ein N26-Klon. Auch wenn der interne Arbeitstitel von YOMO in Anspielung auf N26 angeblich Number25 war, YOMO ist kein Klon von N26. YOMO ist derzeit maximal ein Girokonto light für eine mobile und digitale Zielgruppe und wäre es kein gemeinschaftliches Produkt der Sparkassen, sondern das Produkt eines Startups, würde man YOMO in der aktuellen Ausbaustufe nicht allzuviele Chancen einräumen, insbesondere wenn man sich die weiteren Produktfeatures, über ein Girokonto hinaus, von N26 anschaut. YOMO ist aber ein Produkt des Marktführers im Privatkundengeschäft, der Sparkassen-Finanzgruppe und könnte am Ende doch ein Geniestreich sein, denn auch wenn YOMO nicht ganz so cool wie ein N26 daherkommt und nicht ganz so innovativ ist, wird YOMO vermutlich ausreichen, um die Zielgruppe innerhalb der Sparkasse zu halten. Die Sparkassen müssen als Marktführer gar nicht der “innovativste” Anbieter sein und Innovationen als erstes im Markt anbieten oder erproben. Als Marktführer reicht vielmehr der Ansatz einer klassischen Follower-Strategie. Microsoft macht dies seit Jahren sehr erfolgreich vor. Während die Innovation eher von anderen Anbietern in der Industrie entwickelt wird, sind die “Lock-In” Effekte stark genug, um die Kunden im eigenen “Ökosystem” zu halten, wenn man relevante Innovation zeitverzögert in die eigenen Produkte und Services einbaut.

Fazit zu YOMO

YOMO ist ein mobile-only Produkt der Sparkassen und sieht besser aus als jedes andere Produkt einer etablierten Bank. Ein etwaiges Bedürfnis, von einer Sparkasse, zu einer mobile-only Berliner Fintech-Bank zu wechseln, wird mit YOMO drastisch minimiert, selbst wenn man am Ende N26 noch nicht das Wasser reichen kann. Mit YOMO könnte die Sparkasse das schaffen, was bisher allen anderen Banken vorenthalten war: Den Bedürfnissen einer neuen Zielgruppe gerecht zu werden ohne die Bestandskunden zu vergraulen. Dann spielt es auch keine Rolle ob YOMO “besser” als das Produkt eines Berliner Fintechs ist, sei es im Look&Feel oder den Produkterweiterungen. Es scheint als hätten die Sparkassen aus der Einführung der Discountbroker Mitte/Ende der 90er Jahre gelernt. Damals reagierte man viel zu spät und verzögert auf die Herausforderungen durch Consors, eTrade und Co und startete mit dem S-Broker erst dann ein Angebot, als die online-affinen Kunden längst abgewandert waren. In einer mobilen Welt wie heute, wird es ausreichend sein, die Zielgruppe rechtzeitig aufzuhalten, bevor mobile-only Bankservices wie N26 nachhaltig skalieren. Wenn YOMO seinen Weg konsequent weiter fortführt, sowohl in der Umsetzung ausserhalb der politischen Prozesse und es nicht bei einem MVP bleibt, dann kann der Markt und die Kunden noch viel erwarten. Chapeau liebe Sparkassen, strategisch und handwerklich bislang sehr gut gemacht!