Warum es Innovationen aus Deutschland in der digitalen Welt so schwer haben?

Innovationen haben es eben schwer, aber irgendwie nervt es uns doch, das fast alle digitalen Dienste die wir regelmäßig und gern nutzen nicht in unserer Nachbarschaft entstehen oder entstanden sind. In der realen Welt war das lange anders und ist es noch an vielen Stellen. Autos aus Deutschland oder Europa, Möbel von Ikea und Lebensmittel von Edeka oder Aldi.

Aber digital sind es in nahezu allen Lebensbereichen Player aus Übersee die wir nutzen:

- Facebook / Instagram / WhatsApp

- PayPal

- Visa und Mastercard

- Apple

- Samsung

- Slack

- Salesforce

- Strava

- Amazon

- Netflix

Und ja, es gibt noch europäische Ausnahmen mit SAP, Spotify, Skype, mytaxi, flixbus, GetYourGuide, Zalando und n26. Aber es sind in Summe eher Ausnahmen…

Woran liegt es denn? Gibt es den einen Grund oder ist es eine Summe an Gründen? Wenn ich mir einen Grund aussuchen sollte, dann wäre es wohl, dass wir nicht verstanden haben, dass der von Marc Andreessen geprägte Satz aus 2011 schon vor Jahren so richtig wahr und alles auf den Kopf gestellt hat:

Software is eating the world!

Die Folge aus diesem so kurzen und einfachen Satz trifft uns in Europa wohl härter als viele andere Regionen der Welt. Weite Teile unserer Kompetenz liegen in der eher klassischen Ingenieurkunst, dem Maschinenbau und auch in der Landwirtschaft und nicht in der immer wichtiger werdenden Technik, die die Grundlage für nahezu alles ist, was wir heute nutzen: Der Software und den Daten.

Ich möchte euch ein Beispiel aus dem Umfeld geben, welches gerade uns Deutschen so lieb ist: dem Auto. Lasst uns die noch häufig vorhandenen In-Car Navigation mit den neuen Lösungen von Apple und Android vergleichen:

- Wer einmal ein In-Car Navigations-System in Autos genutzt hat und dann als Kontrastprogramm sein aktuelles Handy per Schnittstelle auf das vorhandene Display im Auto gebracht hat, weiß in etwa was ich meine. Das eine fühlt sich an wie Windows 95 und das andere halt wie das aktuelle Handy.

- Der Grund für den Unterschied liegt darin, dass das In-Car Navi den selben oder ähnlichen Entwicklungszyklen wie das Auto selber unterliegt und ein Update damit auch nicht wirklich vorgesehen ist, während “Apple Car Play” und “Android Auto” die Dynamik der Mobilen Betriebssysteme haben.

- Das Apple Car Play und Android Auto zudem nur einen Bruchteil des vergleichbaren In-Car Navigations-Systems kostet und zugleich massenhaft mehr sinnvolle Funktionen bietet, ist nur ein Bemerkung am Rande.

Das mit der immer stärker werdenden Softwareisierung von Hardware (https://paymentandbanking.com//www.zukunftsletter.de/news-archiv/die-softwareisierung-der-konsumwelt-hat-gerade-erst-begonnen-ein-weckruf-6580.html) ist zudem ein Wandel in der Art der Nutzung und etwas was mit den Ansprüchen der Anwender verbunden ist und uns damit um so härter trifft.

- Software ist dynamisch und schnell

- daher erwarten wir eine schnelle und dynamische Behebung von Mängeln und auch Unschönheiten

- ein App-Update kommt in der Regel alle paar Tage und nicht alle zwei Jahre

- Software erzeugt Daten und Nutzungsprofile

- Während ein In Car Navi lange mehr oder weniger eine Black-Box für den Hersteller und den Nutzer war (ja das ändert sich gerade), ist die Software auf dem Handy einfach nur eine Verlängerung des Autos und sammelt Daten (im Sinne) des Anwenders und erzeugt Profile.

Und genau dieses Verständnis für Daten und Profile ist neben dem Need für Speed eine weitere Folge der software-dominierten Welt. Und ja liebe Bedenkenträger: Es ist nichts Schlimmes Daten im Sinne des Nutzers zu nutzen und Profile zu erzeugen, welche die Nutzung von Diensten in Summe besser machen.

Abgeleitet aus der Nutzung von Software, ist ein weiteres Element in den Fokus von erfolgreichen Angeboten gerückt: Die sogenannte und sehr gestresste User-Experience. Inzwischen kommt kein Panel, kein Vortrag oder kein neues Produkt mehr aus, ohne die User Experience als Thema zu haben. Aber was bedeutet das?

Maik aus dem Team hat es mal auf den Punkt gebracht indem er sagte: “Kannst Du so machen, aber dann ist es halt Kacke”.

Was meint das?

Wir als Nutzer sind es leid mittelmässige oder schlecht gemachte Produkte und vor allem Software zu nutzen – halbgute oder lieblos entworfene Software wird nicht mehr so einfach akzeptiert und z.B. sehr schnell wieder vom Handy gelöscht. Hier hat vor allem Apple mit dem iPod und dann mit dem iPhone sowie den hauseigenen Apps in den letzten Jahren Maßstäbe für die Welt gesetzt.

Und all das haben wir in Deutschland und Europa nicht wirklich gelernt und daher fällt es uns so schwer wirkliche digitale Champions zu schaffen. Unser Kern-Know-How ist weiter super, aber an den Stellen wo es um den Nutzer geht – den Hauptakteur – versagen unsere Kompetenzen bzw. werden wir von Anderen überholt.

Ich fürchte auch in der kommenden Welle, in der es noch mehr um Daten geht und die unter KI/AI subsumiert ist, wird es uns schwer fallen die Rückstände aufzuholen. Wer den Umgang mit Daten nicht verinnerlicht und gelernt hat, wird es schwer haben der Beste im Bereich KI/AI zu werden.

Zwei Dinge kommen verschärfend hinzu:

- der Mindset der (meisten) Entscheider

- Jochen aus dem Team, hat dies schon 2017 perfekt in seinen sieben Todsünden der Digitalisierung beschrieben. Geändert hat sich leider wenig… https://paymentandbanking.com/die-7-todsuenden-der-digitalisierung/

- Kurz zusammengefasst beschreibt er darin die Unfähigkeit der meisten deutschen Manager echte Innovationen zu “managen”.

- das Unterschätzen von Netzwerkeffekten.

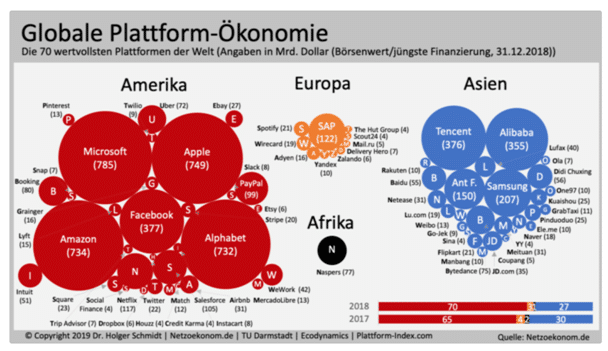

Fast alle digitale Märkte sind Netzwerkmärkte. Diese sorgen für eine Tendenz zur Monopolisierung. Amazon, Google, Apple und Co wissen Netzwerkeffekte strategisch einzusetzen.- Alle reden von Plattformen und Ökosystemen. Aber nur weil ich behaupte eine solche zu sein, bin ich noch lange keine. Wenn in Netzwerkmärkten jede Bank ihre eigene Plattform entwickelt, werden alle scheitern.

- Alle unterschätzen die negativen Netzwerkeffekte und das Phänomen der kritischen Masse. Wieder schön zu erkennen bei der aktuellen Diskussion über deutsche bzw. lokale Paymentlösungen in einer globalen digitalen Welt.

Und jetzt – schon alles vorbei? Stecken wir den Kopf in den Sand?

Nein, bitte nicht! Lasst uns mutig Dinge angehen und angreifen wo es sich lohnt und an Stellen an denen wir echte Chancen sehen.

Eine Chance haben wir z.B. noch im Banking – und ich spreche bewusst nicht von “der globalen Bank” aus Deutschland, sondern vom Banking. Hier war und ist Deutschland lange Zeit ein echter Innovator gewesen. Auch das gerade viel diskutierte Open-Banking ist eigentlich eine deutsche Erfindung aus den 90ern des letzten Jahrtausends. Aber wir müssen aufpassen, dass uns hier nicht das selbe Schicksal ereilt, wie in anderen Branchen in denen wir zu Beginn vorne waren (z.B. Mobility mit mytaxi und Callabike, Fernseher mit Löwe und Telefunken, Heim-Computer mit Nixdorf, Handys mit Siemens, Versandhandel mit Otto und Quelle).

Anbieter aus anderen Ländern kommen auch im Open Banking mit voller Wucht und tiefen Taschen nach Deutschland und Europa und könnten die größten Nutznießer der anstehenden Veränderung sein. Wir haben aktuell sogar die Tendenz unseren Wettbewerbsvorteil zu beschneiden, indem wir Daten, die früher vom Kunden selbstverständlich genutzt wurden, beschneiden, ihn bevormunden und den Zugang massiv verkomplizieren. Reductio ad absurdum. Die deutschen Banken sprechen von Datenräuberei Dritter und sägen an dem Ast/Wettbewerbsvorteil auf dem sie selbst sitzen.

Woran liegt es aber, dass nicht unsere Innovationen die Welt erobern, sondern diese es oft so schwer ausserhalb des jeweiligen Kernmarktes haben?

Einige Thesen dazu

- Europa wird weiter nicht als ein Markt gesehen und verstanden

- Österreich wird z.B. als echte Expansion in Pressemitteilungen gefeiert

- die einzelnen europäischen Länder sind für sich zu klein

- in der Folge haben es europäische Gründungen schwer exponentiellen Wachstum nachzuweisen.

- Die wenigen die es in Europa schafften globale Innovationen zu pushen (Skype/Spotify etc) kommen aus kleinen Ländern und denken bzw. entwickeln von Tag 1 International. Gleiches sieht man z.B. von den vielen globalen digitalen Innovationen aus dem kleinen Israel.

- Innovatoren werden gern bekämpft statt gefördert

- ein paar Beispiele

- Sofort Überweisung

- Open Banking API Anbieter wie wir mit figo

- mytaxi

- Statt sich also auf Wachstum und das Produkt konzentrieren zu können und damit einen europäischen oder gar weltweiten Champion zu bauen, werfen wir uns gern selber Knüppel zwischen die Beine und machen es Innovationen “made in Germany” sehr schwer.

- ein paar Beispiele

- Wir leugnen die Veränderung, haben Angst vor der eignen Disruption und sind satt

- Wir unterschätzen die Macht von Netzwerkeffekten in unserer Industrie → in den anderen ja, aber gilt nicht für uns

- Wir sind zu gierig und wollen gleich Mehrheiten in StartUps und machen sie so kaputt

- Wir denken immer noch zu stark Inside-Out aus dem Konzern FÜR den Kunden, statt Outside-In Denke vom Kunden und Markt. Apple, Amazon, Paypal und Co waren und sind mit kundenzentrierten Strategien viel erfolgreicher.

- Corporate Politik ist wichtiger als Unternehmertum

- Manager denken nicht langfristig sondern wollen in den nächsten Hafen segeln

- Digitalinitiativen von Corporates werden nicht wie Startups geführt sondern wie eine Abteilung mit klassischer Corporate Governance

- Klassische Reorganisations-Zyklen mit Dauer von nur 2-3 Jahren inkl. Verantwortung sind zu kurz für StartUps, die in 8-10 Jahren skalieren. Nachhaltigkeit wird durch geänderte Verantwortung in Konzernen nach Reorganisationen getötet.

- Erfolge werden zu kurzfristig gefordert. “Wir haben doch vor 4 Monaten in dieses StartUp investiert. Wo sind denn die Ergebnisse”

- Wir haben kein eigenes Ökosystem das neue Ideen groß macht und honoriert / den nötigen exponentiellen Schub gibt, wie es das Silicon Valley Netzwerk auf der einen und der Staat in Asien auf der anderen Seite ist

- Wir regulieren erst und versuchen auf Basis dessen zu innovieren, statt erst zu probieren und dann zu regulieren, was dann wirklich nötig ist

- Neue Produkte und Ideen werden im Hinterzimmer ausgeklüngelt und in Arbeitsgruppen weitergeführt

- Wir glauben der Kunde gehört uns und folgt uns immer willig in die Richtung die wir für ihn bestimmen

- Wir verkaufen Unternehmen lieber als zu investieren und sie wirklich groß zu machen

Es gibt auf vielen Ebenen eine Menge zu tun – packen wir es an :-)

Die Meinungen aus dem Team

Jochen Siegert

Die Sache ist eigentlich einfach: Wir haben immer noch nicht begriffen dass Unternehmertum die Corporate Politics schlägt. Betrachtet man die Entwicklung der meistbewertesten Konzerne der letzten 20 Jahre so fällt einem Blinden mit Krückstock auf, dass die aktuell “teuersten” Firmen immer noch unternehmerisch geführt werden. Amazon, Google, Tencent, Alibaba etc haben an der Spitze noch die Gründer. Bei Microsoft und Apple ist die Transition erst vor wenigen Jahren passiert und die Kultur noch vorhanden. Wir bei uns führen anders, wir entwickeln anders. Warum müssen erst Dritte wie die Politik und Bundesbank unsere lieben Banken und Sparkassen dazu fast zwingen ihre vielen nationalen, sich selbst konkurrierenden und dabei meist irrelevant kleinen Payment-Verfahren zu konsolidieren? Warum kommen die teuer bezahlten Manager nicht selbst auf diese triviale und logische Idee? Warum haben sie überhaupt erst zugelassen, dass der Status Quo etabliert wird?

Das Hauptproblem ist das, was wir seit Jahren als “fehlendes Mindest” wie ein Mantra wiederholen. Es fehlt der Wille, das Verständnis und die Prozesse sowohl bei Innovationen als auch Digitalisierung zu fördern und als Chance zu ergreifen. Dies gilt für alle Ebenen in den Unternehmen. Trotz aller Innolabs, Valley- & Chinareisen, Hackatons, Incubator- und Accelerator-Programmen: Der Umgang mit dem digitalen Wandel ist in Deutschland weiter eher Marketing als wirkliche Veränderung der Personen, Prozesse und des Handelns. Die Reihe der gescheiterten, furchtbar teuer bezahlen Vorzeigeditialinitiativen wird von Jahr zu Jahr länger und auch davon lernen die Entscheider nichts. Gleichzeitig ist die Häme und Missgunst über deutsche Digitalunternehmer immer noch riesig. Wie viel wurde über Rocket Internet, Zalando, Flixbus und wird aktuell über N26 gelästert. Die harten, unbequemen Fakten sind aber: Das VC-Geld das in N26 floss, ist nur ein Bruchteil des abgeschriebenen Gelder der gescheiterten, eingestellten, bzw. nie gelaunchten Vorzeigedigitalinitiativen deutscher Banken. Besonders ärgerlich werde ich, wenn x-Mal bewiesene Fakten von Netzwerkmärkten aus dem Ausland, oder aus anderen Industrien schlicht ignoriert werden und das eigene Ego bzw. der eigene Relevanzstatus beim Kunden maßlos überschätzt wird. Das alles, trotz der Tatsache, dass die Produkte aus Banken und Sparkassen letztlich völlig gleich und austauschbar sind. Wie lösen wir das Problem? Mit dem handelnden Personal vermutlich nicht mehr! Schauen wir in andere Industrien wie dem Handel, so hat dort das lange Ignorieren des Onlinehandels längst zu einer veränderten Innenstadt geführt. Grosse Handelsinstitutionen sind ein Schatten ihrer Vergangenheit, insolvent, verschwunden oder schwer angeschlagene Restrukturierungsfälle.

Der CEO eines großen Fashionunternehmens traf neulich in einem Meeting mit mir den Nagel auf den Kopf: “Meine Banken fordern immer mehr Investitionen in die Digitalisierung von mir. Ich muss dann immer lachen und sage sie sollen bitte in den Spiegel schauen, denn ihre digitalen Herausforderungen und Probleme sind doch x-Mal größer als meine”

Ich glaube Veränderung kann nur durch einen radikalen Wandel des Personals, der Strukturen und Produkte passieren. Banken in Europa wie ING, ErsteBank und BBVA zeigen wie es gehen kann. Werden unsere deutschen Banken und Sparkassen rechtzeitig die Kurve bekommen oder doch lieber die Zeit bis zur eigenen Pensionierung noch aussitzen? Je länger geschlafen wird, desto geringer werden irgendwann die Optionen bzw. der Handlungsspielraum!

Kilian Thalhammer

Ich denke, wir müssen das Thema etwas differenzierter sehen. Innovationen sind nicht gleich Startups – und Innovationen sind nicht gleich “was fancy Neues”. In Deutschland sehe ich kein Innovationsproblem, wenn wir die Innovation als etwas neuartiges – sei es eine Technologie oder ein Geschäftsmodell – betrachten. Das Problem ist die Basis und das Mindset zu schaffen, Innovationen “groß” zu machen. Es fehlt an Risikofreudigkeit – Boldness – und an gesellsschaftlicher Wertschätzung. Selbst wenn sich Innovation im Markt etabliert hat und man erste Erfolge hat, verkauft man lieber oder zieht sich in die Komfortzone eines Konzerns zurück. Am Ende ist es eine Kombination aus “uns geht es scheinbar noch zu gut, als dass wir ein Risiko eingehen” – und der immerwährenden Angst des Scheiterns. Dabei haben wir gute Voraussetzungen. Klar, der Staat kann immer mehr machen und die gesamtwirtschaftliche Lage ist “noch” gut. Also bitte dann ins Risiko gehen, wenn man noch weich fallen kann, nicht wenn es “alternativlos” ist.

Manchmal ist es auch in “kleinen Nationen“ einfacher (siehe Niederlande oder Österreich), die Binnenmärkte sind zu klein, da muß man immer „globaler Denken“. Auch hier sind wir in der „Komfortzone“, der Vorwurf, den wir den Amis machen, haben wir im „kleinen“ vor der eigenen Haustür. Groß denken, Risiko eingehen, aktiv sein – nicht reaktiv. Investieren und nicht die Kohle unter der Matratze horten. Das macht es in der Regel nicht besser.

Nicole Nitsche

Innovation sind etwas neues, komplexes und unsicheres, was häufig zu Konflikten im Unternehmen führt, denn häufig führt die Invention zu Unverständnis bei den Beteiligten ob diese wirklich eine Innovation darstellt.

Unternehmen werden in der heutigen Zeit vor enorme Herausforderungen gestellt. Hierzu zählt der immer schnellere Wandel, der durch die Globalisierung, neue Technologien, anspruchsvollere Kunden und durch die große Masse an verfügbarem Wissen angetrieben wird und zu einem Wissens- und Zeitwettbewerb führt. Damit Unternehmen ihre Wettbewerbsfähigkeit unter diesen Bedingungen sichern können, müssen sie ständig neue Produkte auf den Markt bringen, Kosten senken, Prozesse verbessern und ihre Kunden von der Vorteilhaftigkeit ihrer Produkten und ihrem Unternehmen überzeugen. Der Zwang, Innovationen auf den Markt zu bringen, stellt viele Unternehmen vor diverse Probleme. Nur ein geringer Bruchteil aller Innovationsideen durchläuft den vollständigen Innovationsprozess und ein noch kleinerer Teil der Innovationen ist zusätzlich erfolgreich. Zusätzlich kommt hinzu, dass Unternehmen sich auf die Dauer im harten Wettbewerb nicht behaupten können.

Insbesondere kleine und mittelständische Unternehmen haben kein Innovationsmanagement mit standardisierten und systematischen Abläufen in ihrem Unternehmen integriert, um die ablaufenden Innovationsprozesse zu steuern, zu bewerten und zu kontrollieren sowie aktiv voran zu treiben. Durch dieses unsystematische Vorgehen, bleiben viele gute Ideen ungenutzt oder es scheitert an der Umsetzung von Innovationen. Außerdem kann der Nichterfolg darauf zurückgeführt werden, dass Unternehmen Angst vor Veränderungen haben und sich daher gegen Innovationen wehren. Da jedoch Innovationen langfristig für das erfolgreiche Bestehen jedes Unternehmens verantwortlich sind, ist es wichtig, dass sie sich aktiv mit diesem Thema auseinandersetzen. Es muss sich überlegt werden, wie Innovationsprozesse möglichst effizient gestaltet und in die bestehenden Geschäftstätigkeiten integriert werden können, so dass erfolgsversprechende Ideen ausgewählt, gefördert und umgesetzt werden können und dadurch die anspruchsvollen Bedürfnisse der Kunden langfristig befriedigt werden.

Miriam Wohlfarth

Die öffentliche Meinung in Deutschland und die Beurteilung gegenüber Startups ist oft viel zu kritisch. Mich nervt z.B. die tägliche Berichterstattung und Fehlersuche bei N26 und Wirecard. Und bei einem ehrlichen Vergleich mit den Incumbents würden diese vermutlich gewinnen.

Wir sollten deutsche Innovationserfolge feiern und nicht missgünstig hinterfragen.

Anstatt sich präzise darauf zu fokussieren was alles schief gehen kann, sollten wir uns auf die Erfolgspotentiale konzentrieren.

Wir brauchen mehr Mut und Enthusiasmus, müssen junge Unternehmen auch einmal am Produkt arbeiten lassen auch wenn das Geld kostet und keinen schnellen ROI bringt.

Wir sind zu schnell zufrieden, unser Anspruch endet an den deutschen Grenzen – global – immer global – was hat sich der ein oder andere “lustig” gemacht über die Zitate von Oliver Samwer, doch im Kern hat er Recht: der Anspruch ist der richtige!

Dann würden wir uns vielleicht auch trauen größer zu denken. Vor allem was haben wir zu verlieren? Außer ein paar irrelevante Pressekommentare – die muss man aushalten.

Autor