Anfang der Woche wurde es mal wieder lauter im Netz – die Stiftung Warentest hat mobile Banking Apps getestet und viele haben das Thema im Anschluss aufgenommen. Auch wohl deshalb, da nur 7 von 38 Anbietern ein „gut“ erhalten haben und relativ neue Player wie „Numbrs“ gar ein „mangelhaft“.

Die Aufmerksamkeit für das Thema Mobile-Banking ist super. Ich mag die Relevanz die das Thema bekommen hat, da der mobile Kanal auch und gerade für Banking eine nicht zu unterschätzende Bedeutung hat.

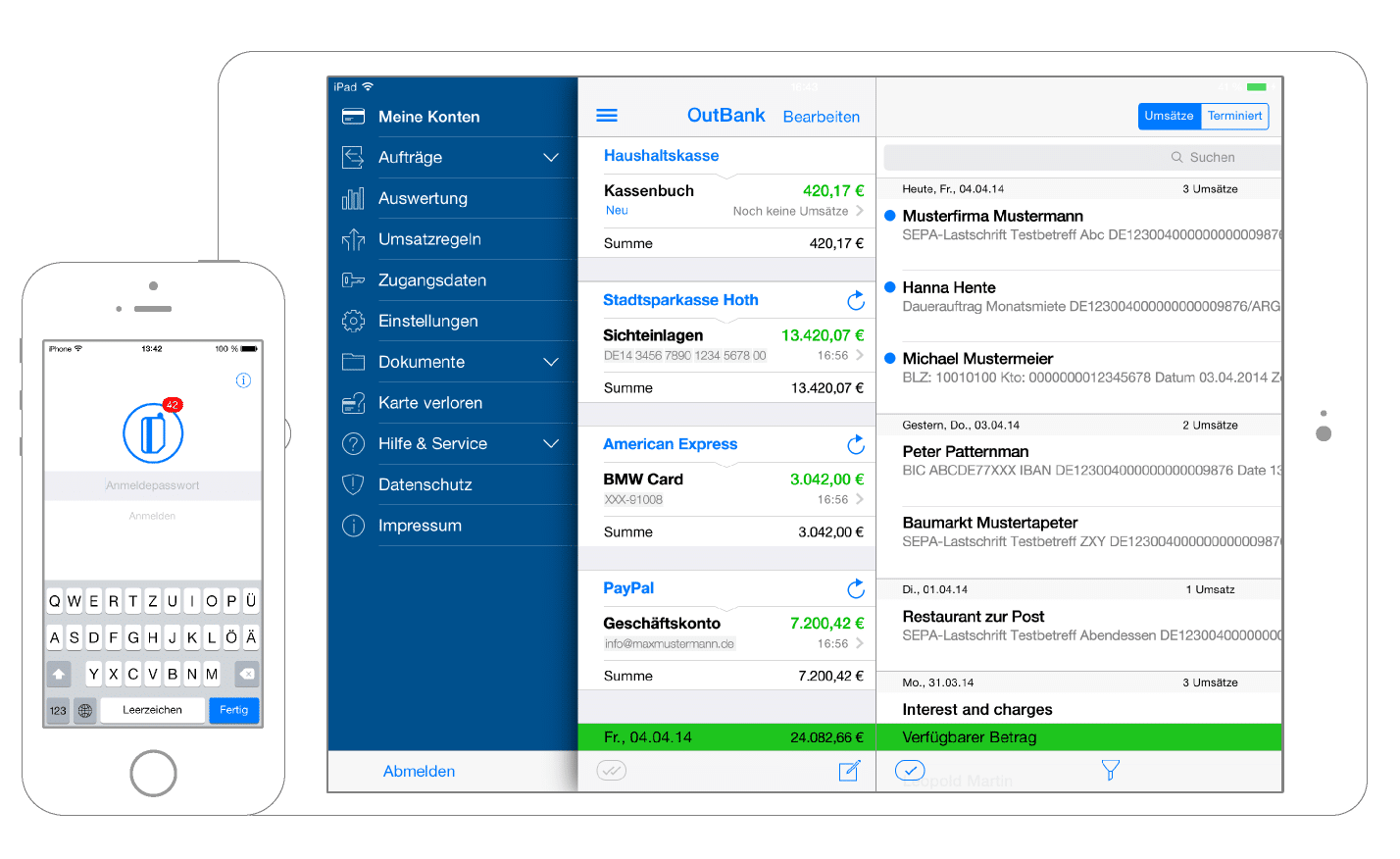

Damit haben vor rund sieben Jahren die allerwenigsten gerechnet, als mit Outbank und kurz danach mit den Sparkassen-Apps die ersten Banking Apps aus Deutschland auf dem iPhone verfügbar waren.

Spannend ist, dass genau die Ersten von damals, auch heute noch die sind, die in dem vorliegenden Test am besten abschnitten.

Am zeitlichen Vorsprung kann es eigentlich nicht mehr liegen. Sieben Jahre sollten lange genug sein um mögliche Vorteile aufzuholen.

Sind die Ersten die da waren noch immer die Benchmark?

Ein Gedanke der mich eher beschleicht ist, dass Outbank und auch die Sparkassen-Apps die „Benchmark“ darstellen. Wenn es darum geht, was man wohl so machen muss, als deutsche Banking-App, schaut man scheinbar nach Hamburg und Dachau. Toll für die Kollegen, wenn man eine Art Standard gesetzt hat und meinen absoluten Glückwunsch an die Macher der Produkte.

Was ich mich allerdings frage: Sind diese Standards, oder besser die Bewertungskriterien die wohl daraus abgleitet wurden, auch heute noch die alleinigen passenden Kriterien für moderne mobile Anwendungen? Oder besser gesagt für digitale Anwendungen?

OutbankSparkasse

Kriterien erinnern an Quicken, StarMoney und Wiso mein Geld Tests

Schaue ich mir die Kriterien dieses Test an, fühle ich mich eher an Home-Banking Software Tests aus den 90er oder 00er Jahren erinnert. Aus eigener Erfahrung weiss ich, dass es damals vor allem um vielen Funktionen ging, und weniger um das was Kunden mit den Anwendungen wirklich machten.

Und genau diese Kundenrelevanz und den Blick auf Innovationen im Sinne des Kunden vermisse ich in diesem Test der Stiftung-Warentest.

Ich vermisse die Würdigung von Ideen/Innovationen die mir als Nutzer das Banking wirklich leichter machen und nicht nur eine „kleine“ Abbildung des Browser-Bankings der Bank darstellt.

Plus Punkte für Neues!

Wenn es Abzüge im Test gibt, wo sind dann mögliche „Extra-Punkte“ für Funktionen wie:

Push-Alerts aus Umsätzen oder Kontoständen

Fernsteuerung der Kreditkarte

beste Multibankenfähigkeit

automatische Kategorisierung

Kündigung von Verträgen

Scan and Pay

Sync mit der Apple Watch

Sync zwischen verschiedenen Devices / Frontends (Tablet und Phone)

smartes Sparen

einfache p2p Payments

und so vieles mehr

Deutschland scheint anders zu sein

Schaut man einmal über die deutschen Grenzen hinaus, so hat man das Gefühl, dass hier ganz andere Kriterien für mobile Banking gelten. Seien es moven.com oder simple.com als die bekanntesten Beispiele. Hier geht es nicht so sehr um „Funktionen“, sondern um den Nutzer der im Mittelpunkt der Anwendungen steht.

Kleines Beispiel? Der aktuelle Film von Simple.

Auch in Deutschland gibt es „andere“ Lösungen

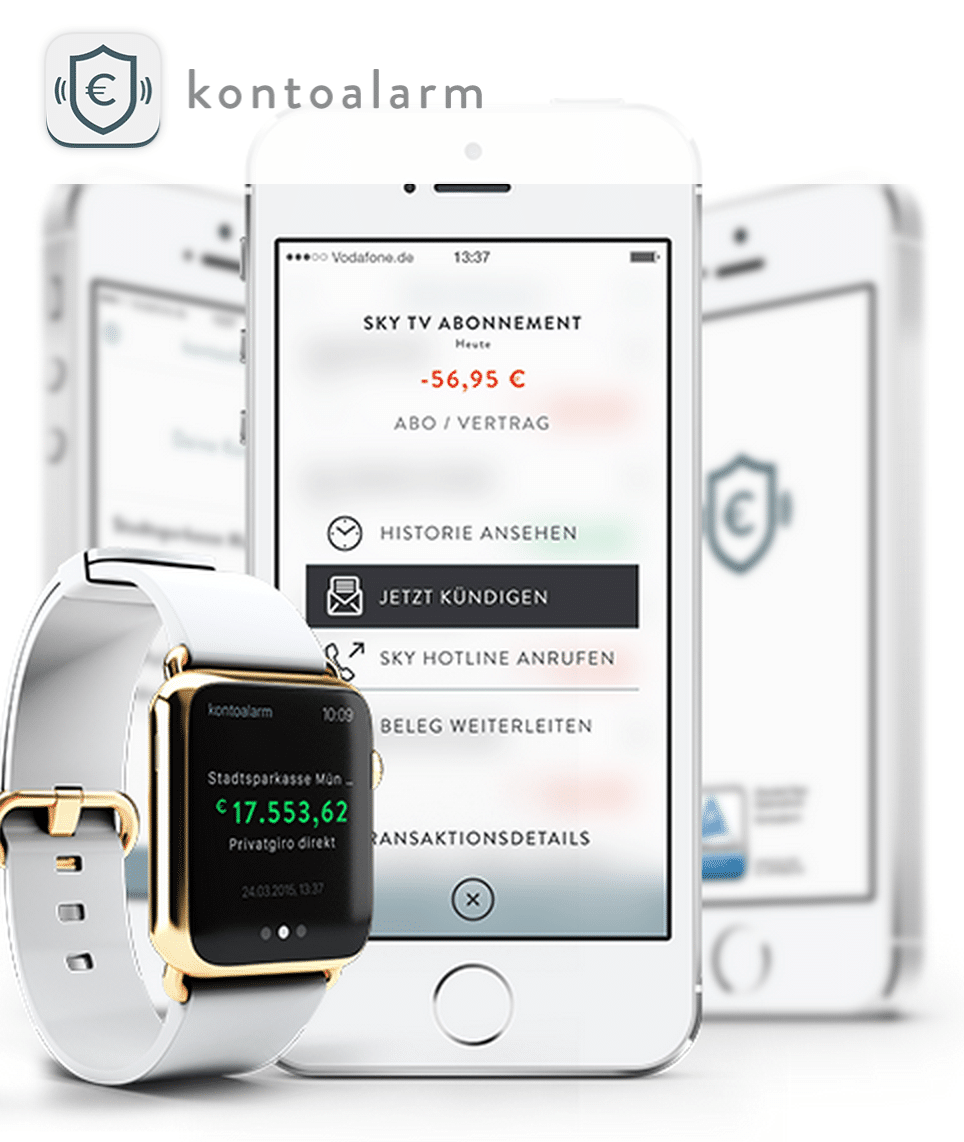

Und auch in Deutschland gibt es Lösungen die wie Kontoalarm.de oder auch Number26 bewusst einen anderen Weg des Bankings beschreiten. Schade, dass solche Lösungen den Weg in den Test nicht gefunden haben – oder vielleicht auch besser so, da die bestehenden Testkriterien im Zweifel nicht von Vorteil gewesen wären.

Number26Kontoalarm

Mein Wunsch an die Macher der Apps wie an die Tester:

Traut euch mehr und orientiert euch weniger an dem was wir von Gestern kennen und gewohnt sind. Wir Nutzer akzeptieren auch Neues.

André M. Bajorat ist seit fast 30 Jahren in der deutschen Digitalwirtschaft zu Hause. Über die Stationen SK Online, Star Finanz, giropay und Number Four kam er 2012 als Business Angel zu figo. Das Unternehmen führte er von 2014 bis September 2019 als CEO von einer b2c App zu einem von der BaFin regulierten Banking as a Service Provider. Seit 2020 ist er Teil des deutsche Bank Konzerns und seit Mitte 2022 Managing Director bei einem deutschen Assetmanager.

Er ist zudem Gründer und Herausgeber des erfolgreichen Branchen-Portals paymentandbanking.com, Podcaster, Investor (figo, Finleap, Loanlink, Sparkdata, Weddyplace, nufin, portify, moss, compa, brygge, embeddedcapital, PlanetA, Naro), Mitglied im Digital Finance Forum des Bundesfinanzministeriums, aktives Mitglied im Bitkom, Herausgeber des Buches “Köpfe der digitalen Finanzwelt” und international gefragter Speaker. Inhaltliche Schwerpunkte sind Banking, Payment, FinTech, API-Banking, digital Assets und Crypto.

Außerdem ist er Mit-Initiator und Ausrichter der Wahl zum „FinTech des Jahres” sowie der Eventreihen Bankathon, Payment Exchange, Banking Exchange und Transactions.io.

[more]

Strategische Partnerschaften bringen Vorteile für Banken und Fintech. Unsere Infografik zeigt, wer in den letzten vier Jahren mit wem zusammengearbeitet…

Panagiotis Karasavvoglou ist Executive Director Enterprise Sales & Verticals bei PAYONE und prägt mit seinem Team die Weiterentwicklung innovativer Payment-Lösungen.

Anfang der Woche wurde es mal wieder lauter im Netz – die Stiftung Warentest hat mobile Banking Apps getestet und viele haben das Thema im Anschluss aufgenommen. Auch wohl deshalb, da nur 7 von 38 Anbietern ein „gut“ erhalten haben und relativ neue Player wie „Numbrs“ gar ein „mangelhaft“.

Die Aufmerksamkeit für das Thema Mobile-Banking ist super. Ich mag die Relevanz die das Thema bekommen hat, da der mobile Kanal auch und gerade für Banking eine nicht zu unterschätzende Bedeutung hat.

Damit haben vor rund sieben Jahren die allerwenigsten gerechnet, als mit Outbank und kurz danach mit den Sparkassen-Apps die ersten Banking Apps aus Deutschland auf dem iPhone verfügbar waren.

Spannend ist, dass genau die Ersten von damals, auch heute noch die sind, die in dem vorliegenden Test am besten abschnitten.

Am zeitlichen Vorsprung kann es eigentlich nicht mehr liegen. Sieben Jahre sollten lange genug sein um mögliche Vorteile aufzuholen.

Anfang der Woche wurde es mal wieder lauter im Netz – die Stiftung Warentest hat mobile Banking Apps getestet und viele haben das Thema im Anschluss aufgenommen. Auch wohl deshalb, da nur 7 von 38 Anbietern ein „gut“ erhalten haben und relativ neue Player wie „Numbrs“ gar ein „mangelhaft“.

Die Aufmerksamkeit für das Thema Mobile-Banking ist super. Ich mag die Relevanz die das Thema bekommen hat, da der mobile Kanal auch und gerade für Banking eine nicht zu unterschätzende Bedeutung hat.

Damit haben vor rund sieben Jahren die allerwenigsten gerechnet, als mit Outbank und kurz danach mit den Sparkassen-Apps die ersten Banking Apps aus Deutschland auf dem iPhone verfügbar waren.

Spannend ist, dass genau die Ersten von damals, auch heute noch die sind, die in dem vorliegenden Test am besten abschnitten.

Am zeitlichen Vorsprung kann es eigentlich nicht mehr liegen. Sieben Jahre sollten lange genug sein um mögliche Vorteile aufzuholen.