Im dieswöchigen Podcast geht es um das Thema Lobbying & Lobbyismus und PSD2 (v.a. in Richtung EU). In der täglichen Arbeit in und um FinTechs muss man sich über die Jahre allerhand anhören. Demnach hier eine Zusammenfassung der vier beliebtesten Ausreden, wenn es um das allseits beliebte Thema Regulierung geht- die wir allerdings nicht mehr gelten lassen!

Ein Gastbeitrag von Cornelia Schwertner

„Lobbyarbeit ist nur ein nerviger Zeitfresser…“

Bestehende Gesetze hinterfragen, Gesetzesentwürfe lesen, verstehen und dabei Probleme erkennen sowie mit Politikern, Vertretern der Aufsicht und anderen Branchen konstruktiv diskutieren… natürlich gibt es diverse Aufgaben im Aufbau eines FinTech (auch eines RegTech oder InsurTech) Unternehmens, die mehr Spaß machen, leichter fallen und somit einfacher im hektischen Alltag darstellbar sind.

„Die anderen werden das schon machen…“

Die oft gelebte Annahme „Andere werden das schon in meinem Sinne lösen.“ Wird allerdings weit überschätzt. Gleichzeitig wird die Bedeutung für das eigene Unternehmen oftmals unterschätzt oder zu spät erkannt. Innovative Unternehmen, deren Geschäftsmodelle, Produkte, Expansionsstrategien, etc. von EU Regulierungsinitiativen abhängig bzw. beeinflusst sind, müssen selbst aktiv werden:

Das Knowhow- und Interessengefälle zwischen Branchenvertretern und den Verantwortlichen für neue EU Vorgaben ist bemerkenswert.

Was man im Rahmen von Konsultation erreichen kann, mag teilweise begrenzt sein. Schwere Fehler für den Markt oder den Verbraucher lassen sich allerdings mit guten Argumenten heilen, bevor sie Realität werden.

Wer seine eigenen Bedenken nicht in aktuelle Diskussionen einbringt oder zumindest versucht, Entwicklungen positiv zu beeinflussen, darf sich auch nicht über negative Konsequenzen für die Branche oder das eigene Unternehmen beschweren.

„Ich habe für so etwas keine Zeit…“

Die FinTech Branche wird in großen Teilen durch Startups repräsentiert. Hier arbeiten wenige Köpfe an der Skalierung einer großen Idee. (Aufsichts-)Rechtliche Themen werden dabei im täglichen Information Overflow oft ignoriert und liegen im späteren Verlauf meist in Händen der Geschäftsführung. Eigene, pro-aktiv tätige Experten für Regulierungs- und Compliance-Themen einzusetzen ist teuer.

Eine mögliche Lösung für diesen Spagat ist die Mitgliedschaft in einem geeigneten Verband, der FinTechs viel Organisationsaufwand abnehmen kann. Da nationale Verbraucherschutz- und Aufsichtsrechtspflichten seit einigen Jahren zunehmend auf EU-Ebene geprägt werden, wird neben der Verbandsarbeit auf nationaler Ebene eine Stimme in EU-Verbänden immer wichtiger. Denn national wird oft nur noch die Umsetzung in den engen Grenzen der EU Vorgaben diskutiert.

Die European FinTech Alliance (EFA) beispielsweise vertritt Unternehmen und Startups, die sich als FinTech verstehen und in der EU tätig sind. Die EFA strebt an eine Plattform zu schaffen, um FinTech Innovationen und Arbeitsplätze im Finanzsektor des Binnenmarktes zu fördern. So engagiert die Initiative sich aktiv an politischen Diskussionen über Innovationen in den Bereichen Finanzen, Banken und Regulierung auf europäischer Ebene. Ziel ist, bei der Gestaltung von Finanz- und Banklösungen der Zukunft zu helfen, in denen die Werte der Europäischen Union fest verankert sind. Die Mitglieder profitieren von gefilterten, rechtzeitigen Informationen, strategischer Beratung, aktiver Kommunikation mit den wesentlichen Entscheidern in Brüssel sowie Unterstützung bei der Formulierung gemeinsamer politischer Positionen. Über die gemeinschaftliche Stimme erreicht man dabei gleichzeitig eine größere Aufmerksamkeit.

„Vielleicht später einmal …“

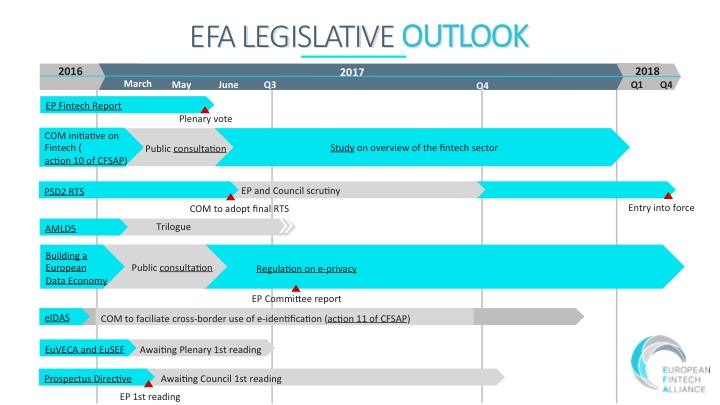

Neue Chancen und Risiken für den Verbraucher aus der zunehmenden Digitalisierung von Finanzdienstleistungen, aktuell noch unregulierte FinTech Geschäftsmodelle, zeitgemäße RegTech Lösungen (auch zur Nutzung für die Aufsicht) und vieles mehr wird aktuell weltweit diskutiert. Hierbei geht es vielfach auch um eine smarte Regulierung für die Zwecke von Standortvorteilen für Unternehmen in Ländern mit besonders innovativen Lösungen für diese Themen. Auch die EU möchte in diesem Zusammenhang profitieren. Wie bedeutend die aktuellen Diskussionen für den europäischen Markt sind, wird deutlich, wenn man sich nur einen Auszug der aktuellen EU Initiativen anschaut, wie hier durch die EFA zusammengefasst:

Insbesondere gibt es derzeit wichtige Initiativen der EU Verantwortlichen, um den Bedarf sinnvoller Schritte für die Regulierung und die Unterstützung der FinTech Branche festzustellen. Fazit ist also: Statt „Vielleicht später einmal …“ sollte für FinTech Unternehmer vielmehr „Wenn nicht jetzt, wann dann!“ gelten.

Zum Autor:

Cornelia Schwertner war als Wirtschaftsjuristin langjährige Mitarbeiterin in der Beratungsabteilung Forensic Services bei PwC. Hier hat sie zahlreiche Mandanten des Finanzdienstleistungssektors hinsichtlich der Aufklärung und Prävention von Fraud, von Geldwäsche und von Verstößen gegen Finanzsanktionen beraten sowie Sonderuntersuchungen zur Aufdeckung entsprechender Delikte begleitet. Im Anschluss übernahm sie selbst Beauftragtenfunktionen als Anti-Money-Laundering und Anti-Fraud-Officer in der Branche.

Seit 2016 widmet sie sich beim Banking Service Provider und FinTech figo GmbH der „Next-Generation“ Compliance als Head of Regulation.

Nicole Nitsche ist studierte Theaterwissenschaftlerin und hat mehrere Jahre als Regieassistentin beim Thalia Theater Hamburg gearbeitet. Danach war Nicole Leiterin der Presse-und Marketingabteilung eines Hamburger Musiklabels. Als klassische Quereinsteigerin hat sie die komplette Kommunikation sowie den Aufbau der Redaktion bei Payment & Banking geleitet und verantwortet. Nicole ist seit August 2021 Geschäftsführerin von Payment & Banking und ist verantwortlich für die Bereiche Struktur, Planung, Umsetzung und Konzipierung von allen Events (z.B PEX, BEX, KEX, Digifin).[more]

Strategische Partnerschaften bringen Vorteile für Banken und Fintech. Unsere Infografik zeigt, wer in den letzten vier Jahren mit wem zusammengearbeitet…

Panagiotis Karasavvoglou ist Executive Director Enterprise Sales & Verticals bei PAYONE und prägt mit seinem Team die Weiterentwicklung innovativer Payment-Lösungen.

Insbesondere gibt es derzeit wichtige Initiativen der EU Verantwortlichen, um den Bedarf sinnvoller Schritte für die Regulierung und die Unterstützung der FinTech Branche festzustellen. Fazit ist also: Statt „Vielleicht später einmal …“ sollte für FinTech Unternehmer vielmehr „Wenn nicht jetzt, wann dann!“ gelten.

Zum Autor:

Cornelia Schwertner war als Wirtschaftsjuristin langjährige

Insbesondere gibt es derzeit wichtige Initiativen der EU Verantwortlichen, um den Bedarf sinnvoller Schritte für die Regulierung und die Unterstützung der FinTech Branche festzustellen. Fazit ist also: Statt „Vielleicht später einmal …“ sollte für FinTech Unternehmer vielmehr „Wenn nicht jetzt, wann dann!“ gelten.

Zum Autor:

Cornelia Schwertner war als Wirtschaftsjuristin langjährige  Mitarbeiterin in der Beratungsabteilung Forensic Services bei PwC. Hier hat sie zahlreiche Mandanten des Finanzdienstleistungssektors hinsichtlich der Aufklärung und Prävention von Fraud, von Geldwäsche und von Verstößen gegen Finanzsanktionen beraten sowie Sonderuntersuchungen zur Aufdeckung entsprechender Delikte begleitet. Im Anschluss übernahm sie selbst Beauftragtenfunktionen als Anti-Money-Laundering und Anti-Fraud-Officer in der Branche.

Seit 2016 widmet sie sich beim Banking Service Provider und FinTech figo GmbH der „Next-Generation“ Compliance als Head of Regulation.

Mitarbeiterin in der Beratungsabteilung Forensic Services bei PwC. Hier hat sie zahlreiche Mandanten des Finanzdienstleistungssektors hinsichtlich der Aufklärung und Prävention von Fraud, von Geldwäsche und von Verstößen gegen Finanzsanktionen beraten sowie Sonderuntersuchungen zur Aufdeckung entsprechender Delikte begleitet. Im Anschluss übernahm sie selbst Beauftragtenfunktionen als Anti-Money-Laundering und Anti-Fraud-Officer in der Branche.

Seit 2016 widmet sie sich beim Banking Service Provider und FinTech figo GmbH der „Next-Generation“ Compliance als Head of Regulation.