FinTechs und ihre PR: Mehr Seriosität bitte!

Die „Älteren“ unter uns erinnern sich noch an den „Neuen Markt“. 1997 von der Deutschen Börse nach dem US-Vorbild der Technologiebörse NASDAQ eingeführt, passierten damals sehr große Übertreibungen an diesem neuen Börsen-Segment für Wachstumsunternehmen. Rückblickend fragte man sich wie damalige Skandale rund um EM.TV, Comroad und co bei „gesundem Menschenverstand“ überhaupt möglich waren. Leider kann man derzeit einige Parallelen im FinTech Bereich feststellen, wenn auch auf deutlich kleinerem Niveau. Offensichtlich ist einigen FinTechs der PR- und „Szene-Buzz“ wichtiger als das eigentliche operative Geschäft. Kurios ist, dass trotz guter Kontrollmöglichkeiten durch Hilfe von Google und Co, manch einer die alte Redewendung „Klappern gehört zum Handwerk“ falsch verstanden hat mit „Klappern ist das Handwerk“. Daher hier der Aufruf zu mehr Seriosität in unserer Industrie! Schwarze Schafe gibt es überall, aber wir als FinTech Industrie, Multiplikatoren und Influencer sind gefordert ein wenig besser hinzuschauen, wenn offensichtlich „Unfug“ geredet wird und am Ende die Branche als Ganzes leidet.

Mit Powa, ehemaliger Mobile Payment-Anbieter, kollabierte das ehemals selbsternannte „schnellstwachsende“ britische Fintech mit einer Bewertung von $2,7 Mrd in die Insolvenz. Brancheninsider fragten sich lange vor der Insolvenz wie die Bewertung das eigentliche operative Geschäft insbesondere aktive Kunden und Transaktionen rechtfertigt. Trotzdem sprachen viele Markt-Beobachter fast ehrfürchtig von Powa und seinen Erfolgen und gaben eigentlich nur unreflektiert die PR-Story wieder, statt das Kerngeschäft zu hinterfragen. Eine gute Zusammenfassung der Powa-Historie gibt es beim Business-Insider Blog.

Die Cashcloud AG fällt auf durch eine Flut von wenig schmeichelhaften Pressemitteilungen über Wettbewerber. Die Börsenstory und Kursentwicklung ist dagegen geprägt von mehreren Aussetzungen vom Handel wegen Verdachts auf Marktmanipulationen durch dubiose Börsenbriefe. Einer dieser Börsenbriefe residiert nach Recherchen des Handelsblatts ausgerechnet an der gleichen Adresse wie ein Unternehmen des Zwillingsbruders des Cashcloud CEOs.

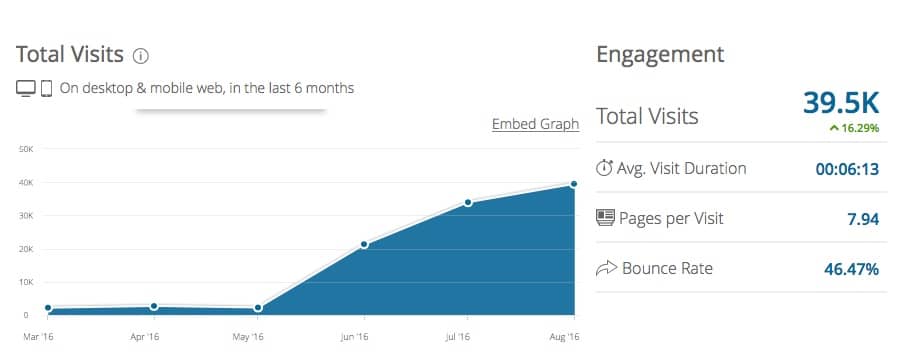

WB21 hatte letzte Woche im mondänen Berliner Adlon-Hotel zu einer Pressekonferenz eingeladen und öffentlichkeitswirksam den brexit-bedingten Umzug von London nach Berlin verkündet. Auch hier liegt laut eigenen Aussagen das derzeit weltweit am schnellsten wachsende FinTech vor, mit einer angeblichen Unternehmensberwertung von $2,2 Mrd. Zumindest Hintergrund-Recherchen der Financial Times der Süddeutschen Zeitung und des Manager Magazins scheinen etliche Fragezeichen an den Aussagen der Firma zu haben. Auch die externe Traffic-Analyse der Web-Seite zeigt annährend keine Zugriffe der angeblichen 1 Mio Kunden von WB21. Bis Mai dieses Jahres gab fast keine Besucher der Seite und im August 2016 nur 40.000 Zugriffe bei einer Bounce-Rate von 50%. Man fragt sich wie man bei diesen sehr niedrigen Zugriffsraten so schnell 1 Mio Kunden gewinnen kann. Zum Vergleich: Number26 mit 200.000 Kunden hatte im Mai 1 Mio Zugriffe und im August 550.000 bei einer Bounce-Rate von 22%. Auch wenn die Statistiken nur Indikationen sind, bleiben etliche Fragen offen bei WB21.

Es ist den oben genannten Anbietern überlassen wie gut oder schlecht und vor allem wie laut sie sich in der Öffentlichkeit präsentieren. Alle Fintech-Interessierte sind jedoch aufgerufen etwas „genauer“ hinzuschauen, bevor man „Retweet“ drückt oder dem einen oder anderen StartUp und StartUp-Manager eine Plattform bietet. Update 8.10.16: André, Jochen und Maik haben zu dem Thema sich auch ausführlich unterhalten im Podcast #69 und das Thema zum Hauptthema der ganzen Episode des Podcasts gemacht.

Autor