Unser Recap zum Jahresabschluss der Branche

Am 22. und 23. November fand das Fintech Triple in der Alten Münze in Berlin statt – und trippelt gemoppelt hält ja bekanntlich am allerbesten! Auf “Blut, Schweiß und Tränen”, wie es in der berühmten Churchill-Rede hieß, folgten Spaß, Wissen und Glühwein auf dem Fintech Triple. Und das hatte es wirklich in sich: Wie immer gab es starke Panels und die berühmten Awards, aber dieses Jahr vervollständigten sechs Masterclasses das Programm, sodass auf zwei Bühnen gleichzeitig Inhalte geboten wurden. Und natürlich gab es einen Blick zurück in die Vergangenheit der Branche genauso wie in die Zukunft und ihre Möglichkeiten – und vor allem blieb Platz für die Themen der Gegenwart.

Aber hier war es mehr als ein Triple an Themen: Deutlich mehr als drei Themen wurden auf den beiden Bühnen diskutiert, von BaFin und Krypto über KMUs und Blockchain bis zu #MeToo in der Branche und Aktiensparplänen.

Für die Besten der Branche gab es dann noch insgesamt elf Fintech-Awards in unterschiedlichen Kategorien. Und zum Ausklang folgte, fast genau einen Monat vor Heiligabend, ein Indoor-Weihnachtsmarkt mit Glühwein, Crepes und richtig guten Gesprächen.

Nicht nur dreimal, sondern unendlich viel Dank geht wie immer an die Organisator:innen, die Speaker:innen, die Teilnehmenden und natürlich an die Sponsoren. Ohne den Input, die Energie und die Leidenschaft hätte das Triple nie so laufen können – also lebt alle dreimal hoch!

Die Fintech-Retrospektive: Eine Dekade deutscher Fintech-Evolution, Innovation und Transformation

Oder: Die Fintech-Branche bleibt ein Actionthriller!

“Wir schauen einfach mal ins eigene Nähkästchen und geben euch echte Insights”, versprach Gastgeberin Nicole Nitsche schon zum Auftakt des Triples. Und genauso geschah es dann bereits im ersten Programmpunkt, beim Blick zurück auf die letzte Dekade Fintech – Ramin Niroumand (Motive Ventures) und André M. Bajorat (Payment & Banking) gingen im Fireside Chat die letzten zehn Jahre durch, vor allem mit Blick auf Deutschland. Und von großen Veränderungen bis zu geplatzten Hypes war alles dabei!

Factoring war gestern

Vor zehn Jahren war das Thema überall in der Payment-Branche: Factoring. Und heute? Niroumand fallen zwar noch Unternehmen, die damals richtig dabei waren und die es heute noch gibt, aber so richtig groß ist das Thema doch nicht geworden. Es blieb eher ein Randgebiet – aber warum wurde es damals überhaupt so spannend?

“In der ersten Welle gab es viele, die sich da wirklich reingestürzt haben”, so Niroumand, “aber oft haben Punkte wie Risk Management gefehlt.” Und damit hat am Ende auch der Erfolg gefehlt – als nachhaltig hat sich Factoring dann doch nicht erwiesen.

Leidenschaft als Muss

Welche Themen überleben dann am wahrscheinlichsten? Oft sind es gar nicht die Themen, da waren sich die Experten im Fireside Chat einig, sondern die Unternehmer, die mit voller Leidenschaft an ihre Arbeit gehen. Und viele Themen werden erst dann interessant, wenn sich Fintech mit anderem mischt. Beispiel Check 24, dessen Erfolg man dann kaum angreifen kann, weil es sich so vielseitig aufgestellt hat.

Ähnlich verklangen Themen wie Crowdfunding, die heute nicht mehr so populär sind, oder eine allgemeine Wallet-Lösung, die sich einfach noch nicht durchsetzen konnte. Das Thema Identity war auch schon größer, allerdings mit starker Nachwirkung: “Da wurde viel geschaffen, ohne das viele Projekte und Unternehmen hier im Raum nicht möglich wären.” Viel interessanter ist bei Erfolgen deutscher Unternehmen dann eigentlich, ob sie deutsche Unternehmen bleiben, wenn sie globale Player werden – denn oft ist das nicht der Fall oder zumindest ist unklar, ob der neue internationale Player dann noch als deutsches Unternehmen gelten kann.

Der Weg zum Erfolg

Das Thema Sparen ist natürlich sehr groß in Deutschland, was hat sich hier in den letzten zehn Jahren entwickelt? “Vieles dauert hier länger, man braucht ein gutes Team für den Erfolg, aber es klappt mit vielen Modellen”, so Niroumand. Scalable und Trade Republic sind die Marktführer bei Themen wie Trading, auch hier betonte Niroumand:

“Wieder zeigt sich: Ein Gründerteam, das von Anfang an dabei ist, dazu viel Leidenschaft, ein Team voller Talente – das alles zusammen zahlt sich am Ende aus. Letztlich ist es wirklich immer die Leidenschaft, die oft noch viel mehr zählt als Talente oder Erfahrung.”

Was vom Hype bleibt

Und das immer wieder neue alte Thema Krypto: Hier ist viel im Umbruch, es gibt viele Innovationen, aber noch bleibt vieles nicht abzuschätzen. Und das Thema Banking? Bei diesem Thema ist wenig hängen geblieben. “Wir haben alle gedacht, dass der Markt viel größer ist”, erklärte Niroumand, “aber eigentlich ist er doch sehr klein.” Die USA waren hier das große Vorbild, man wollte das nachahmen, aber ein echter Erfolg hat sich (noch) nicht eingestellt.

Immer wieder werden Themen gehyped, die aber am Ende (oder eben eine Dekade später) kaum noch von Bedeutung sind. Gibt es auch etwas, das Niroumand bereut? “Wir hätten zum Beispiel in Trade Republic investieren sollen”, so Niroumand. Mehr investieren und weniger bauen also? Eher besser und digitaler hätte man vieles machen müssen, und das alles viel schneller – das sieht Niroumand im Rückblick als etwas an, das man besser hätte machen können. Das Publikum darf auch voten: Was war die Fintech-Branche in den letzten Jahren, ein Liebesfilm, pure Science-Fiction oder ein Action-Thriller, in dem es ums Überleben geht? Für das Publikum ganz klar ein Actionfilm – vielleicht würde also doch mehr Leidenschaft helfen?

Jenseits des teutonischen Weißwurstäquators: Wo sind die europäischen Champions im Fintech?

Oder: Wann erstrahlt endlich ein europäischer Fintech-Leuchtturm in der tiefen Nacht?

Nicht nur in Deutschland, sondern in ganz Europa bleiben die Lichter aus – zumindest was strahlende Fintechs betrifft. Hier bilden sich einfach keine Leuchttürme der Branche wie an anderen Orten der Welt – aber wie kann man das ändern? Darüber diskutierte das Panel mit diesen Teilnehmer:innen:

- Pascal Beji (Unzer)

- Simon Wimmer (Ivy)

- Marcus W. Mosen (mwmosen.com)

- Carola Wahl (Nexi DACH)

Moderiert wurde die Runde von Kilian Thalhammer.

Wo ist der europäische Champion?

Warum gibt es so wenige große Player in Europa – und kann es sie überhaupt geben? Für Mosen sind zwei Herangehensweisen möglich, wie so ein Player entstehen kann, einmal durch “Buy and Build”, zum anderen durch von Gründern selbst geschaffene Unternehmen, “Gründer, die einfach besessen sind von ihrer Idee. Der europäische Markt bietet wirklich diese Vielzahl an Möglichkeiten, aber es gibt hier natürlich viel Fragmentierung.” Und da Europa so fragmentiert ist, dauert es, selbst etwas zu bauen.

“Es gibt unterschiedliche Plattformen, unterschiedliche Wünsche – das muss man gut im Griff haben”, so Beij. Das Team, vor allem mit einer guten IT, ist für so etwas entscheidend. Für Beij stehen erst einmal die DACH-Region und die Nordics im Vordergrund: “Wir suchen hier nach Potenzialen, um stärker zu wachsen, aber nehmen uns erst einmal die Zeit, uns in den bisherigen Bereichen fest zu etablieren.”

Fintechs schützen

“European by scale, local by nature”, das nannte Wahl als Motto von Nexi Dach. Die Nähe zu den Kunden und Partner ist wichtig. “Wir verstehen uns als Plattform mit der richtigen Infrastruktur für Fintechs”, erklärte Wahl.

“Wie schütze ich die Fintechs – das ist eine zentrale Frage, und sie liegt uns sehr am Herzen. Die Fintechs müssen mit ihren Innovationen geschützt, aber auch unterstützt werden. Digitalisierung ist dafür natürlich das Wichtigste, und wir haben das Privileg, dass wir beim deutschen Markt anfangen, dort gibt es eine Riesenchance.”

Angriff zur richtigen Zeit

Europäischer Champion kann zweierlei bedeuten: Dass man in Europa agiert oder dass man Europamarkt als Heimatmarkt hat – aber nicht zwingend gleichzeitig als Kernregion. “Gerade weil Europa stark fragmentiert ist, kann man hier viel über Schnittstellen lernen und neue Märkte erobern”, so Wimmer. Am Ende bauen oft alle die gleichen Plattformen, wichtiger ist eher, wie Wimmer betonte worauf man den ersten Fokus richtet.

Aber ist wirklich die Ambition da, nach Europa zu expandieren? Die Sparkassen können das per Definition sowieso nicht, aber auch bei den Banken sieht Mosen das nicht wirklich als Wunsch. “Am Ende können das nur die Unternehmer-getriebenen”, hob Mosen hervor. Man muss gegen viele Hürden ankämpfen, aber noch wichtiger: Man muss Dinge grundsätzlich in Frage stellen. Mosen wurde früher ausgelacht, als er digitales Banking in einer App wollte: “Heute lacht keiner mehr. Es ist entscheidend, dass man zum richtigen Zeitpunkt das richtige Thema in Frage stellt und das dann auch durchaus aggressiv angeht.”

Faktor europäische Lebensqualität für die Gen Z

Radikaler denken und radikaler vorgehen, das ist Mosens wichtigster Tipp, nur so kann es einen europäischen Champion geben. “Die entscheidende Frage ist, wie man großartige Gründer-Teams aufstellt”, betonte Wahl. Sie glaubt an Europa und dass man hier starke Gründer-Talente entwickeln kann, und das liegt schon allein daran, dass Europa die lebenswertesten Städte und eine besonders hohe Lebensqualität hat. “So etwas ist jungen Leuten unglaublich wichtig”, erklärte Wahl, deshalb ist Europa als Standort für Gründungen so gut geeignet.

“Es ist ein echtes Privileg, mit Gründern zu arbeiten, und junge Leute gründen immer öfter. Ich bin optimistisch, weil beispielsweise die TUM das junge Unternehmertum verstärkt fördert – das bietet die beste Grundlage.”

Beij erzählte, dass er bei der letzten USA-Reise mitbekommen hat, dass beispielsweise das Patentamt oft direkt in die Uni integriert ist – bei solchen Ideen muss Europa viel schneller werden und Regularien abbauen. Aber es geht auch immer ums Kapital, das will Mosen noch hervorheben – und das kommt meistens doch aus den USA.

Melting Pot Fintechs

Und auch das war Mosen wichtig zu betonen: Erst einmal braucht Europa ein richtiges Ökosystem für Venture, auch wenn Wahl dagegen hielt, dass hier gerade schon viel passiert und man viel aus den bisherigen Erkenntnissen ziehen kann: “Man muss selbstkritisch sein, daraus lernt man. Diese Branche ist ein echter Melting Pot. Es gibt ja europäische Unicorns im Fintech, anders als beispielsweise in der Kommunikationsbranche.” Vielleicht erstrahlen also noch keine Leuchttürme, aber die Unicorns bringen bereits viel Glanz in die Branche!

PayPal – wie wird man zu einer der Lieblingsmarken der Deutschen?

Oder: Innovation in der DNA und Vertrauen im Herzen – so klappt’s auch mit den Kund:innen

Dass Lego und Miele echte Herzensbrands der Deutschen sind, wundert niemanden – und sie stehen auch im offiziellen Ranking ganz oben. Aber ein Unternehmen der Fintech-Branche? Tatsächlich hat es PayPal unter die Top 10 der Herzensmarken geschafft, und da spielt Vertrauen natürlich eine große Rolle. Wie man einen Platz unter diesen Marken erobern konnte, erklärte Jörg Kablitz (PayPal Deutschland) im Fireside Chat Miriam Wohlfahrt (Payment & Banking).

Mehrwert im Zentrum

Wie schafft man die positiven Gefühle, damit eine Marke wirklich zur Herzensmarke wird? Erst einmal gab aber Kablitz seinen positiven Gefühlen Ausdruck, denn ihn macht es sehr glücklich, dass PayPal so weit oben in der Gunst der Nutzer:innen liegt.

“Das ist ein wunderbares Feedback der Kunden”, so Kablitz. Aber natürlich muss man viel tun, um dieses positive Feedback zu bekommen, wie gute Fraud Detection integrieren und vor allem: den echten Mehrwert finden. “Der Maschinenraum ist wichtig, klar, alles Technische muss funktionieren, aber am Ende muss etwas für die Kunden herausstechen.” Es geht nicht nur darum, was eigentlich technisch machbar wäre, sondern was die Kunden wirklich wollen und nutzen werden.

Innovationen wirklich leben

PayPal ist zwar global präsent, aber unterschiedlich erfolgreich in verschiedenen Märkten. Der Erfolg hängt an Faktoren wie dem lokalen Geschmack und den dortigen Präferenzen. In Deutschland hat sich nur PayPal durchsetzen können, das ist eine beeindruckende Leistung – gibt es noch mehr Potenzial? “Absolut! Im digitalen Markt zeigt sich eine starke Wachstumsdynamik, befeuert von Innovationen und neuen Geschäftsmodellen im Online-Bereich, angefangen mit Zahlungen in Apps für die Mobility.” Innovationen passieren nicht einfach von oben, weil sie angeordnet werden: “Bei uns liegen sie in der DNA. Aber man muss sich auch immer in den Kunden versetzen und überlegen, wie seine Bedürfnisse wirklich aussehen.” Der Blick nach vorne ist dafür wichtig, man darf nicht in der Vergangenheit verhaftet bleiben.

Das Ziel und seine Etappen

Aber warum hat das außer PayPal kein Unternehmen geschafft? Neben dem Blick auf die Lösungen braucht es auch die richtige Innovationskultur. “Man braucht zum einen das große Ziel am Horizont, aber eben auch die Möglichkeit, auf dem Weg kleinere Erfolge und Stationen zu erleben und vor allem dabei zu lernen.

“Die Etappen sind am Ende genauso wichtig wie das Ziel. Man muss sich aber gleichzeitig konzentrieren, vor allem auf Ziele wie bessere Conversion oder eine noch stärkere Journey für den Kunden. Vor allem muss man sich überlegen, wie man noch mehr aus dem bestehenden Geschäft machen kann, um auch kleinere Unternehmen und den Mittelstand mit einzubeziehen und ihnen Lösungen zu bieten.

Was bringt die Zukunft?

Selbst wenn man sich in Deutschland mit anderen Zahlmethoden langsam angefreundet, gibt es schon wieder einen Rückgang der Kreditkarte. Kabitz überrascht das nicht: “In Deutschland neigt man dazu, dass man das, was funktioniert, weiter benutzt. Inzwischen gibt es aber auch hier immer stärker den Trend, mehr auszuprobieren. Spenden oder Geld an Freunde überweisen sind da nur zwei Optionen. Partner werden immer wichtiger, und man muss sich immer auf Disruption einstellen. “Gerade Technologien wie KI sind disruptiv, der ständige Wechsel wird immer Teil von allem sen”, und er fügte an: “ In der Zukunft wird eher spannend sein, welche neuen Use Cases entstehen. Payment rückt dann eher in den Hintergrund, braucht aber viel Trust. Und Payment wird viel mehr sein als nur bezahlen.”

Spot on: Junge Wilde oder alte Säcke? Wie steht es um die deutsche Fintech-Szene?

Oder: Warum die jungen Wilden heute anders, die alten Säcke aber durchaus besser sind

Wer beherrscht die Fintech-Branche: Die älteren Expert:innen mit viel Erfahrung oder die jungen Innovativen mit viel Drive? Oder doch die jungen Expert:innen und die älteren Innovativen? Fernab von jedem Ageism und Klischee diskutierte hier dieses Panel:

- Robin Binder (NAO)

- Dr. Katrin Stark (Unzer Group)

- Simon Schmincke (Creandum)

- Lena Hackelöer (Brite Payments)

Die Moderation übernahm Julia Tschawdarow (Payment & Banking).

Vom Wettbewerb zum Schulterschluss

Was hat sich seit dem Fintech-Hype 2012/13 verändert? “Mir war damals der Begriff noch gar nicht so klar”, erklärte Stark. Aber sie hat die Aufbruchstimmung damals gespürt und vor allem die Ideen miterlebt, die oft spannend klangen, aber nicht immer realisierbar waren: “Aber das Innovationsniveau war überragend.” Schmincke erinnerte sich auch gut an den damaligen Enthusiasmus. Der mag heute nicht mehr ganz so groß sein, aber dafür kann man ganz anders investieren, weil viel mehr Erfahrungen da sind.

“Vieles ist einfacher geworden”, stimmte Hackelöer zu, “mehr Erfahrung, mehr Talents, mehr Infrastruktur, aber es gibt noch viel mehr Veränderungen. Früher war es schlicht der Weg von offline zu online, heute muss man genauer hinschauen, was man aufbaut.” Der Markt ist kompetitiver geworden. Aber während früher der Wettbewerb zwischen Banken und Fintech offener war, sucht man heute eher den Schulterschluss und die Kooperation.

Welche Fails, welche Erfolge?

Haben die neuen Unternehmen die alten abgelöst? “Nein”, konstatierte Schmincke, “aber wir haben alle davon profitiert, denn der Wettbewerb hat auch die etablierten Unternehmen vorangebracht.” Stark betonte, dass das Anspruchsniveau gestiegen ist, und Schmincke fügte an: “Das hat die Welt besser gemacht!”

Gab es denn Fails? Für Stark sind das beispielsweise die fehlenden europäischen Stable Coins, die einfach nicht entwickelt wurden, und Schmincke bemängelte die wenigen Expansionsversuche. Was wird auf der Funding-Seite passieren? “Eher weniger als in den letzten Jahren”, sagte Schmincke, “damals gab es viele low-hanging fruits, die man einfach greifen und an denen man auch leicht etwas verbessern konnte. Aber die alten Säcke sind tatsächlich besser geworden, wenn man das so sagen darf!”

Die neuen jungen Wilden

Kommt da gerade wieder was? Gerade ist es ruhiger geworden, aber Stark ist sich sicher, dass die nächste Welle kommen wird. Für sie sind Stable Coins als Geschäftsmodell eine der kommenden Riesenchancen. Vieles wird immer leichter zu bedienen, dazu kommt immer mehr Education, darin sieht vor allem Binder eine große Möglichkeit.

Die jungen Wilden von früher sind heute auch schon etwas älter als beim großen Hype – aber wer sind denn nun die neuen jungen Wilden? Hackelöer betonte erst einmal, dass sehr viele junge Leute nachdrängen, aber die Panikstimmung von früher, so kurz nach der Wirtschaftskrise, natürlich nicht mehr da ist. Damals hatte das zu viel Ehrgeiz geführt, man musste viel kämpfen. Die Leidenschaft ist immer noch spürbar, aber nicht mehr die gleiche wie damals.

Klein und agil

Heute ist natürlich mehr Regulatorik da, die den Kunden mehr Sicherheit bietet. Trotzdem gibt es in Europa viele unterschiedliche Regeln, hob Hackelöer hervor: “Diese haben oft ganz greifbare Auswirkungen auf das Produkt. Da fehlen noch universelle Lösungen – und darum gibt es auch wenige europäische Unternehmen, die überall tätig sind.” Die Fintechs können viel besser auf Neuerungen reagieren als die Großen, das war Schmincke wichtig, noch einmal klarzustellen: “Die Kleineren werden immer schneller innovieren können, das bleibt!” Vor allem die Märkte selbst verändern sich – mit vielen neuen Möglichkeiten für alte und neue Wilde!

Worldcoin, Stablecoin oder digitaler Euro: Was ist die Zukunft des Geldes?

Oder: Warum man lieber am Tisch sitzen als auf dem Teller liegen sollte

Jetzt wird es Krypto – oder doch nicht? Denn wie die Zukunft des (digitalen) Geldes aussieht, ist immer noch nicht klar. Der digitale Euro kommt, irgendwann zumindest, aber was ist mit Worldcoin und Stablecoin? Darüber sprachen

- Patrick Hansen (Circle)

- Katja Lehr (JP Morgan Chase)

- Dirk Schrade (Deutsche Bundesbank)

Moderator war hier Kevin Hackl (Digitalverband Bitkom).

Was braucht der Stable Coin?

Die meisten fahren ein Auto und wissen gar nicht, wie es genau funktioniert, erklärte Lehr – aber sie fahren es trotzdem. Anders ist es auch nicht bei vielen Finanzprodukten: Die Menschen wollen Produkte, die die Welt einfacher oder sogar besser machen, aber sie erwarten nicht, dass sie alles dahinter verstehen. Und sie wollen auch bei digitalen Währungen echten Mehrwert und keine komplizierten Whitepaper, die sie erst mal lesen müssen.

Und wo kann dieser Mehrwert liegen? “Digitales Zentralbankgeld kommt von der Zentralbank, aber die Stable Coin ist eine Art handelbares Investment, E-Geld in anderer Form”, so Schrade. Ein universeller Einsatz wäre hier das Ziel, zudem soll es inklusiv sein und die Resilienz verbessern. Und es ist ein Schritt hin zu europäischer Governance, wichtig ist dabei immer der Aspekt der Privacy. “Aber der digitale Euro allein hilft erst mal gar nichts”, das wollte Schrade klarstellen, “denn ohne das passende Ökosystem um ihn kann man nichts mit ihm machen.”

Tendenz zum Mainstream

Für Hansen liegen die Use Cases vor allem in den Digital-Asset-Märkten: “Aber inzwischen gibt es auch immer mehr Retailkunden, die Stable Coins nutzen, das lässt sich alles gut programmieren.

Es gibt den Trend zum klassischen Zahlungsverkehr, auch wenn der eigene Kaffee zwischendurch noch nicht so gezahlt wird.” Für Händler ist es wichtig, dass das Geld so schnell wie möglich hin und her transferiert werden kann, und das möglichst ohne großen Aufwand, weshalb Blockchain hier so entscheidend ist. “Wie kann man die Blockchain nutzen, um Geld ganz einfach von A nach B zu transferieren? Das ist die entscheidende Frage”, brachte Lehr das Thema auf den Punkt. Vor allem auf der Wholesales-Seite fallen ganz andere Dimensionen von Beträgen an, für die es auf die richtige Technologie ankommt. Gibt es schon die Tendenz zum Mainstream? Ja, ganz leicht ist sie schon zu erkennen.

Lieber am Tisch als auf dem Teller

Immer mehr neue Modelle und Use Cases kommen, und Schrade rechnet fest damit, dass es noch viel mehr intermediäre Projekte geben wird – für die braucht man dann auch die richtige Regulatorik. Er wünschte sich aber noch ganz neue Projekte, zum Beispiel eine übergreifende Plattform für Schuldscheine. Alte Player gehen, neue kommen, das konnte Lehr sicher sagen, aber sie wollte keinen zu konkreten Blick in die Kristallkugel wagen. Aber die neuen Player müssen auf jeden Fall mit Regulatorik umgehen können. Wann kommt der Euro-zentrierte Stable Coin von Circle? Jetzt! Den gibt es nämlich schon, wie Hansen betonte: “Je stärker der traditionelle Markt mit dem neuen verschmilzt und je stärker man im Alltag Stable Coins nutzen kann, desto deutlicher wird deren Potenzial werden.” Schrade fügte noch an: “Wer nicht am Tisch sitzt, wird auf dem Teller laden!” Mitmachen ist also angesagt, damit man nicht doch zur Beilage wird…

Banken im Wandel des Zahlungsverkehrs

Oder: Raus aus dem Maschinenraum, hin zum Kunden – und zwar schnell!

Die Tech-Giganten haben es schon drauf, wie man den Zahlungsverkehr handhabt, das zeigt beispielsweise die iPhone Wallet-App von Apple. Die Banken hinken dagegen hinterher, hier fehlt die optimale Lösung im Zahlungsverkehr, gleichzeitig müssen sie aber mit den Tech-Giganten mithalten. Darüber sprachen im Panel:

- Dr. Lea Maria Siering (Token GmbH)

- Bettina Rose (PAYCY)

- Nicola Breyer (Qwist)

- Dr. Vincent Haupert (YAXI)

Die Moderation übernahm hier Christian von Hammel-Bonten (Berater für Payment und Digitale Transformation).

Vergleich UK – Deutschland

Es hat lange gedauert, aber inzwischen gibt es gute Konnektivitäten, und das kann eine neue Ära für Banken einläuten, hoffte Siering, für mehr eigene, tief integrierte Lösungen. Auch Breyer sieht hier eine Chance: “So kann jeder Kunde von seiner Lieblingsbank noch viel mehr bekommen.” In UK ist man da schon viel weiter, vor allem unterstützt die Regierung Banking hier ganz anders, beispielsweise beim Bezahlen in den öffentlichen Verkehrsmitteln, Siering betonte: “Das Bezahlverhalten ist ein ganz anderes, das sieht man in UK überall. In Berlin braucht man immer noch Bargeld, um in der Stadt zurechtzukommen. Gerade wenn das Geld nicht mehr so locker sitzt, könnte das Implementieren einer neuen Bezahlart helfen – wenn sie das Ganze erleichtert.”

Neue Dynamiken

Dabei hat sich da schon viel verändert, erklärte Rose: “Das Thema ist schon aus dem Maschinenraum rausgekommen. Die Banken haben erkannt, dass sie nicht mehr nahe genug am Kunden waren, und da verändert sich gerade sehr viel.” “Request to pay” ist hier ein wichtiges Stichwort. Was denken die anderen darüber? Siering sieht eher das Problem bei der PSD3, weil das als Auslagerung gelten könnte.

Eigentlich hätte man hier viel früher zusammenarbeiten können, monierte Haupert, das hätte auch gute Einnahmen bedeutet. Breyer hob hervor, dass Banken sich stärker öffnen müssen, dann ist viel möglich: “Das kann eine tolle Dynamik ergeben. Wichtig ist nur, dass die Banken sich fragen, wie sie noch näher an den Kunden rankommen können – bisher haben da viele noch Ängste wegen der Daten.”

Was verändert die PSD3?

Rose wies darauf hin, dass wir Mails und Fotos in die ganze Welt verschicken können, und das ganz einfach – aber mit Geld geht das noch lange nicht: “Wir müssen aber genau das möglich machen!” Natürlich entstehen bei zum Beispiel SEPA Instant ganz neue Herausforderungen in der Praxis, wie neue Arten von Fraud. Aber es kommen auch viele neue Use Cases hinzu, zum Beispiel dass man internationale Zollgebühren einfach bezahlen kann. Verändert sich für den Konsumenten dann auch etwas durch PSD3? Haupert sieht hier keine radikalen Veränderungen auf uns zukommen. Eher scheint vieles jetzt schon zu stehen, aber kann dann noch verbessert werden – und natürlich können darauf neue Geschäftsmodelle aufbauen.

Was sollten die Banken beachten? Für Siering war klar: immer Nutzer:innen-orientiert arbeiten. Auch Breyer war da eindeutig: Sie müssen offen sein. Rose fügte hinzu: “Für mich ist wichtig, dass die Banken eine Sache behalten, die sie ausmacht: Vertrauen.”

KMU who? Fintechs als Wachstumshebel für den Mittelstand

Oder: Warum man 99% der Unternehmen in Deutschland nicht einfach vergessen darf…

Die Fintechs fokussieren sich nur selten auf den Mittelstand – dabei braucht der sie umso dringender! Digitale Finanzlösungen sind wichtiger denn je für den Mittelstand, der immerhin ganze 99% der Unternehmen in Deutschland ausmacht. Was könnten Fintechs hier alles leisten? Darüber sprach folgendes Panel:

- Lukas Zörner (Qonto)

- Miriam Wohlfarth (Payment & Banking)

- Max Flötotto (McKinsey & Company)

- Aiga Senftleben (Billie)

Die Moderatorin hier war Solveig Rathenow (Business Insider Deutschland).

Die Beziehung zur Hausbank

Der Markt ist riesengroß, betonte Flötotto, aber bisher konzentrieren sich in Deutschland alle Fintechs sehr auf die größeren Unternehmen, noch dominieren die Banken. Bei den Themen geht es vor allem um große Themen wie Talents, Dekarbonisierung – und auch um Kredite. Aber viele KMUs, so heißt es, fühlen sich abgeschreckt, die Bank zu wechseln, und bleiben lieber bei ihrer Hausbank – stimmt das? “Das ist von Segment zu Segment verschieden”, erklärte Flötotto, vor allem weil die angeblich so enge Beziehung zur Bank auch immer wieder unterbrochen wird, wenn der Berater regelmäßig wechselt.

Awareness für den Mittelstand

“Ohne kleine Unternehmen läuft in Deutschland gar nichts, das müssen wir in Deutschland einsehen”, so Zörner. Viel zu oft fehlt hier aber die Awareness, dazu muss man die Leute noch mehr abholen. Senftleben wollte das stärker differenzieren, denn für sie gibt es beispielsweise den etwas älteren, klassischen Mittelstand, der anders agiert als jüngere Unternehmen. “Das Wichtigste ist: Alles muss ganz simpel funktionieren”, so Wohlfahrt, “und die Leute haben immer noch den Wunsch, mit einem anderen Menschen zu sprechen.”

Für Zörner sind Partnerschaften hier ein wichtiges Thema, denn so kann man gemeinsam Pain Points der Kunden lösen. Die Kunden, so erlebt das Flötotto, sind erstaunlich loyal. Aber die Erwartungshaltung hat sich verschoben, die Leute erwarten immer mehr, weil sie das an vielen Stellen so erleben. Man kauft beispielsweise irgendwann alles bei Amazon, weil einfach alles dort zu finden ist: “Und das bricht das Ganze auf!”

Geld für Zeit

Manchmal ist der größte Konkurrent kein anderes Unternehmen, sondern die bisherige firmeninterne Lösung, berichtete Senftleben. Davon kommt man viel schlechter los, selbst wenn ein neues Produkt besser wäre. Für ein junges Unternehmen kann es sehr schwierig sein, einen Kredit zu bekommen – und oft dauert es dann noch ewig, bis die Zu- oder Absage kommt. Gerade hier könnten Finanzprodukte ansetzen, erklärte Wohlfahrt, um solche Services zu erleichtern und vor allem schneller zu machen – schon eine schnelle Absage erspart viel Arbeit.

Wie preissensibel sind die Deutschen – sensibler als andere bei diesem Thema? “Das kommt ganz auf die Services an”, so Zörner. “Wenn du eine Non-Stop-Shop-Lösung ohne Probleme anbieten kannst, hilfst du ihnen, Zeit zu sparen, dann sind sie gerne bereit zu zahlen.” Zörner hat den Eindruck, dass die Probleme der letzten Jahre – Gaskrise, Pandemie, etc. – dazu geführt haben, dass alle viel schneller Lösungen haben wollen, weil sie selbst schneller agieren wollen und müssen.

Mit den Kunden wachsen

Was ist denn ein KMU eigentlich, wenn man genau hinschaut? Wohlfahrt definierte es als Unternehmen mit etwa zehn Leuten im Team.

Sie berichtete außerdem von ihren eigenen Erfahrungen, zum Beispiel von einer glücklichen Kundin, die betont hatte, wie viel es ihr wert ist, etwas mehr zu bezahlen, wenn sie sich dadurch Zeit und Mühen spart. Senftleben hob dann noch die vielen Tools hervor, die Zusatzservices ermöglichen, und dass auch die es wert sind, solche Tools zu benutzen.

“Oft sind die kleineren Unternehmen viel stärker digitalisiert”, betonte Flötotto. Gerade aber der Anfang ist wichtig, so Wohlfahrt, denn hier kann man Prozesse aufbauen, mit denen man nach und nach wachsen kann. Das Produkt entwickelt sich damit auch weiter, und Zörner erklärte, dass das auch Möglichkeiten bietet: Bei Qonto sind sie von Freelancern immer mehr hin zu größeren Unternehmen gegangen. Win-win für alle also!

Krypto als neue Assetklasse im klassischen Assetmanagement

Oder: Die einen nennen es digitales Gold – die anderen wollen da lieber noch ein paar Jahrzehnte warten. Oder Jahrhunderte.

Es wird noch mal Krypto: Wo stehen wir denn gerade beim Thema Krypto, und was kommt in nächster Zukunft auf uns zu? Darüber sprachen Alexander Bechtel (DWS) und Julius Nagel (Wave Capital & “Alles Coin nichts muss” in ihrem Live-Podcast auf der Bühne.

Nicht immer nur Krypto-Winter

Was sind die größten Assets weltweit? Auf Platz 1 ist Gold, auf Platz 2 Apple.. und Platz 12 gehört dann schon Bitcoin. Bitcoin ist zwar aus der Top 10 wieder draußen, aber immer noch sehr weit oben. Und Bitcoin ist viel erfolgreicher als sein Ruf, deshalb die kleine Fangfrage:

Wenn man ab dem 1.1.22 jeden Tag zehn Euro in Bitcoin investiert hätte, wie viel Verlust hätte man gemacht? Bechtels Frage war natürlich eine kleine Falle: Man hätte nämlich, trotz des Krypto-Winters, immer noch ein Plus von 40% gemacht.

Keys and Coins

“Das Tolle an Krypto-Währungen ist, dass jeder daran teilnehmen kann”, erklärte Bechtel. Oft gibt es auch andere Netzwerkeffekte entlang der Blockchain, betonte Nagel, und früher war der Markt schwach bis gar nicht reguliert, heute geschieht schon mehr. “Man muss allerdings immer noch gut aufpassen, wenn man seine Assets selbst halten will”, nannte Nagel eine der größten Herausforderungen, “das ist wirklich nicht jedem zu empfehlen.”

Der Handel von Assets und die Verwahrung sind eigentlich zwei Modelle, hob Bechtel hervor, aber bei Krypto fällt das noch oft zusammen – auch Bechtel ist hier sehr skeptisch, dass der normale Endnutzer das alleine schafft: “Not your key, not your coins heißt es oft – aber ich würde empfehlen, das lieber professionellen Verwahrern zu überlassen. Nur leider fehlen da noch die Angebote.” Und Nagel fügte hinzu, dass vor allem mehr Banken sich dafür öffnen müssten.

Bitcoin oder Euro?

Viele Anbieter sorgen für einen überregulierten Bitcoin. Würden sich aber große Anbieter verstärkt darauf einlassen, Bitcoin als “neues Gold” anzupreisen, würde das verstärkt zur Adoption führen. “Dann könnte man leicht eine andere Kundengruppe erreichen”, so Bechtel.

Aber was ist der Mehrwert? Nagel sieht bei Bitcoin, dass es zwar schon ein großes Asset ist, aber im Vergleich zum ganzen Finanzmarkt noch gutes Wachstumspotenzial hat. Bechtel glaubt nicht, dass Bitcoin je wirklich zum alltäglichen Zahlungsmittel wird, wie viele hoffen. Wenn man Bitcoin und Euro zum Beispiel gleichzeitig auf der Watch zur Verfügung hätte, wäre der Bitcoin weniger der Inflation ausgesetzt, d.h. man würde ihn eher sparen als den Euro, der leichter an Wert verliert.

Aber warum mögen viele den Begriff “digitales Gold” nicht? “Es kann schon digitales Gold werden – aber Bitcoin existiert gerade einmal 15 Jahre, während Gold hunderte von Jahren gebraucht hat, um zu diesem Wert zu werden”, erklärte Bechtel. Auch Bitcoin wird da einige Zeit brauchen, um sich dann wirklich Gold nennen zu dürfen. Krypto ist beides, so Nagel: Eine Assetklasse und eine Blase zugleich: “Es kann sich nur dann wirklich verfestigen, wenn noch viel mehr Geld in diesen Markt hineinkommt.” Vieles muss hier noch viel seriöser werden, damit das Ganze wirklich Bestand haben wird.

Artificial Intelligence und Conversational AI: Ist das der Anfang vom Ende?

Oder: Warum die KI manchmal Ähnlichkeit mit einem überengagierten Junior Berater hat

KI und kein Ende: Auch bei Bankprozessen spielt KI zunehmend eine Rolle, sei es bei der Fraud-Detection, bei der Analyse von Geldströmen oder der Beratung an sich. Aber gerade bei letzterem geht es auch um Intuition und emotionale Intelligenz, viele suchen weiterhin den persönlichen Kontakt. Was kommt an Gefahren, was an Möglichkeiten auf die Branche zu? Das besprachen:

- Michael Gigler (Google)

- Sascha Dewald (Deutsche Kreditbank DKB)

- Dr. Sina Wulfmeyer (Unique AG)

- David Schmitz (Senacor)

Als Moderator fungierte hier Maik Klotz (Payment & Banking).

Was kann die KI?

KI existiert nicht erst seit einem Jahr, aber erst jetzt spricht wirklich jeder darüber. “Gerade gibt es eine komplexe Gemengelage – und das ist positiv”, hob Dewald hervor. “Denn wir sind mitten im Massenmarkt, und das ist bei jedem Einzelnen angekommen, sodass auch jeder es nutzen kann.” Wird die klassische Finanzberatung also verschwinden und durch KI-Produkte ersetzt werden? Wulfmeyer ist sich ganz sicher, dass das nicht geschehen wird. Die Beratung wird nicht wegfallen, aber viele Prozesse, die Dokumentation zum Beispiel, können erleichtert werden.

Gigler hob auch noch mal hervor: KI gibt es schon länger, Machine Learning zum Beispiel: “Aber jetzt ist besonders, dass man keine genaue Aufgabe mehr definieren muss, sondern dass die KI größere Zusammenhänge erkennen und damit arbeiten kann. So kann die KI automatisch neue Inhalte erstellen, basierend auf ihren Trainingsinhalten.” Dadurch kommen immer neue Modelle auf, die frei zugänglich sind und einen nichts kosten – außer natürlich Daten, das ist für Wulfmeyer noch sehr wichtig anzufügen – ganz umsonst ist nichts.

Der überengagierte Junior Berater

Beispiel ChatGPT: Die Texte lesen sich gut und klingen richtig – aber sie sind nicht immer richtig. Warum ist das so? Gigler führte aus, dass hier noch viel gearbeitet und geforscht wird, denn es handelt sich um ein nicht-deterministisches Modell, es gibt also kein festgelegtes Ergebnis.

“Die Demokratisierung ist das Besondere, jeder kann diese Tools benutzen”, so Schmitz. Aber viel zu oft kommt Nonsense heraus: “Es ist ein bisschen wie ein überengagierter Junior Berater, der zwar viel kann, aber dem die Erfahrung fehlt. Man sollte KI eher als guten Assistenten betrachten – ein Katzenvideo kann die KI schnell erstellen, aber bisher keine komplexe Kundenberatung.”

KI meets Faxgerät

Viele Banken wollen KI dann erst einmal als Chatbox einsetzen, aber gerade das Thema Empathie fehlt hier: “Wenn man in Thailand auf dem Flughafen steht und seine Kreditkarte verloren hat, möchte man lieber mit einem Menschen sprechen”, so Dewald. “Gerade diese Chatbots sind im Moment emotionslose Dinger”, betonte auch Schmitz, “aber sie können, wenn man weiter an ihnen arbeitet, gutes Vorwissen schaffen.” Er denkt dabei vor allem an die jüngeren Generationen, die sich so informieren wollen und denen vor allem am Anfang einer Recherche ein Chatbot gelegen kommt.

So oder so, man muss alles noch stärker digitalisieren – und vielleicht sogar das berüchtigte Faxgerät anbinden? Es tut sich ja viel, aber geschieht das alles schnell genug? Gigler betonte, dass die neuen Modelle sich ja immer wieder anpassen, sodass man immer die neueste Version nutzen kann.

“Wenn ein neuer Mitarbeiter sofort beim Einstieg Zugang zum Unternehmenswissen bekommt, indem ihm beispielsweise KI hilft, dann kann er viel schneller einsteigen – wichtig ist, dass Unternehmen im Kleinen solche Modelle probieren und für sich Neues versuchen. So kann man testen, was am Ende wirklich hilft.”

Enkel und KI

Fraud macht den Banken besondere Angst, gerade hier könnte KI helfen, so Dewald. Dabei hat Fraud immer zwei Seiten, die des Verursachers und die des Empfängers, wie die KI, die die Stimme verstellen kann und so beim Enkeltrick betrügt, aber genauso die KI, die diese Art von Tricks automatisch erkennt.

Wichtig wäre, dass es klare Handlungsanweisungen geben kann, sodass ein deutlich abgegrenzter Einsatz möglich ist. “Ein Use Case wäre es zum Beispiel, Formulare mit unterschiedlichen Versionen auszuwerten und daraus Daten zu gewinnen”, erklärte Gigler. “So kann man am Ende strukturiertes Wissen generieren.” Wie stark fragen Kunden schon nach so klar definierten Produkten? Wichtig ist, es erst mal zu machen bzw. zu starten, denn dann wächst die Erfahrung auf beiden Seiten.

Hochprozentige Zinsen: Feierlaune oder Katerstimmung?

Oder: Warum Aktien manchmal mehr mit schlechten Erfahrungen als guter Kultur zu tun haben

Vor 16 Monaten gab es mit der Leitzinserhöhung die erste Zinswende – aber was haben die Kund:innen und die neuen Player auf dem Markt davon? Das diskutierten Erik Podzuweit (Co-CEO Scalable Capital) und Max Schwarz (Currently Stealth Mode on).

Entmystifizierung der Branche

Hätte man die Zinsen vor einigen Jahren so vorhergesehen, was hätte man erwartet? Wahrscheinlich einen starken Einbruch der Wirtschaft – aber die Resilienz der Unternehmen und Geschäftsmodelle ist größer gewesen als erwartet, so Podzuweit, was definitiv positiv ist. Aber was ist aus den Visionen geworden? Dass gerade jetzt Investments abnehmen, findet Podzuweit etwas entmystifizierend für die Branche.

Oft fehlt daher gerade bei kleineren Unternehmen das Marketing-Budget, wie beeinflusst das Scalable?

„Für die kleinen Konkurrenten, die immer auf dasselbe Keyword gegangen sind, ist es schwierig geworden“, so Podzuweit, „aber die größeren können gerade gestärkt hervorgehen.“ In den vergangenen Jahren spielten Anleihen keine bedeutende Rolle, und besonders für Privatinvestoren gestalteten sich Investments in Anleihen kompliziert. Heute haben Privatinvestoren über Anleihe-ETFs Zugang zu Spitzen-Zinssätzen.

Menschen an den Kapitalmarkt bringen

Wie geht man bei Scalable vor? Podzuweit erklärt, dass man gar nicht auf die Märkte achten, sondern einfach sein Ding durchziehen muss. “Wer jetzt sein Geld so anlegt, gehört schon zu den Top 30 Prozent”, betonte er, und das bringt riesige Chancen. Gut wären hier steuerliche Anreize fürs Sparen, damit man die Leute hier fördern kann. Vor allem ist wichtig, dass junge Menschen die Möglichkeit haben zu investieren.

In Europa wird gerade diskutiert, wie man mehr Leute in den Kapitalmarkt bringt, aber Podzuweit hält viele der vorgeschlagenen Maßnahmen für problematisch. Man will zum Beispiel Zuwendungen verbieten, wenn diese für Excecution only sind.

Oft sind die Online-Broker diejenigen, die strenger behandelt werden als viele klassische Modelle, die es schon auf dem Markt gibt. “Man muss hier aufklären – und man muss auch mal die Stimme erheben!”

Einmalige Infrastruktur

Coole User Experience und günstige Modelle sind das A und O, erklärte Podzuweit, dafür diversifiziert man auch immer weiter die unterschiedlichen Sparmodelle. Seiner Meinung nach fehlt bei den Gesetzgebern viel zu oft das Wissen, wie das konkret abläuft, weshalb dann falsche Entscheidungen getroffen werden. Schwarz fragte nach: Wie sieht das in anderen Ländern aus? “Deutschland hat das Image, dass man sich nicht für Aktien interessiert. Das stimmt teilweise, aber das hat nicht mit der Kultur zu tun”, erklärte Podzuweit, “eher mit negativen Erfahrungen wie der Telekom-Aktie. Dabei ist die Infrastruktur über die Regionalbörsen eigentlich einmalig.” Andere Länder kennen so eine Einrichtung wie Regionalbörsen nicht, und eigentlich könnten viele Unternehmen davon profitieren. Das Potenzial ist also da, aber die Regulatorik muss mitziehen und darf es nicht schwerer machen als nötig.

Real World Asset Tokenization

Oder: Warum die Blockchain auch die Musik sicherer macht

Wie sieht es mit der Real World Asset Tokenization aus? Darüber diskutierte Moritz Stumpf (TokenForge) mit Alexander Bechtel (DWS) in ihrem Live-Podcast auf der Bühne, und vor allem wie der neue Großtrend der Blockchain-Welt sich macht und wie die neue Ära von Ownership, Trading und Investments aussehen kann.

Digital Twin des Regenwalds

Bei ihrem Beispiel geht es um die Tokenisierung der Musik, kündigte Bechtel an, aber erst fragte er Stumpf nach dem ungewöhnlichsten Asset, das Stumpf je tokenisiert hat. “Im Moment ist das die Tokenisierung des Regenwalds”, erklärte Stumpf. Was passiert da genau?

Man erstellt erst einen Digital Twin des Regenwaldes, das kann man natürlich ebenso mit allem anderen machen. Um ihn tokenisieren zu können, braucht man verschiedene Arten von Infrastruktur, sodass man wirklich alles richtig aufbewahren und damit handeln kann.

Security und Utility

Was verspricht man sich davon? Bisher haben noch eher wenige in tokenisierte Güter investiert. Es gibt zwei verschiedene Arten, Security Token und Utility Token. Das Security Token kann beispielsweise beim Copyright helfen und es schützen, wie bei einem Musikstück, das so das Copyright behält. Das Utility Token dagegen ist kein Finanzinstrument, es geht hier nicht um den Cash Flow, sondern um Experiences, die man im Hintergrund zur Verfügung stellen kann, hier geht es um Ownership.

Die technische Machbarkeit beruht auf Blockchain – ist damit schon alles möglich? Für Stumpf ist erst einmal wichtig, dass es eine stärkere rechtliche Struktur gibt. Als Stumpf in diesem Business angefangen hat, gab es noch keine Regulatorik, aber diese wächst natürlich mit den Möglichkeiten.

Ebenso die Geschäftsmodelle: Stumpf hat mit seinem Unternehmen als SaaS gestartet, aber das Modell hatte am Anfang noch nicht genügend Kunden. “Wir mussten uns auch erst mal auf die Kunden einstellen und sehen, was alles möglich ist.”

Was bringt die Zukunft?

Wie sieht es in fünf bis zehn Jahren aus? Sicher ist sich Stumpf da noch nicht, aber er geht davon aus, dass man zumindest in den nächsten zehn Jahren etwas etablierter mit der Thematik umgehen wird. Wie kommt man an Kunden und Aufträge? Gute Netzwerke sind hier die wichtigste Strategie. Und wo liegt das Musikstück, um das es ging, am Ende? Stumpf erklärte, dass es hier unterschiedliche Lösungen gibt, klassische oder dezentrale Cloud-Anbieter. Und dort findet sich dann auch das tokenisierte Musikstück.

Digitaler Euro, EPI, “GiroCARD 4.0” und Co: Jetzt aber richtig. Oder doch nicht?

Oder: Warum ein Kuchen manchmal auch mehr Kuchenstücke bekommen kann

Wie ist es denn mit beispielsweise dem immer wieder versprochenen digitalen Euro? Alle warten auf ihn, aber er steckt weiterhin in der Vorbereitungsphase. Wann wird es denn endlich etwas mit ihm? Wie es damit weitergehen wird, diskutierten:

- Dr. Joachim Schmalzl (Deutscher Sparkassen- und Giroverband)

- Katharina Paust-Bokrezion (Deutsche Bank)

- Dirk Schrade (Deutsche Bundesbank)

- David Klemm (Mastercard Central Europe)

Moderator war Jochen Siegert (Payment & Banking).

Gegeneinander oder Miteinander?

“Das Beste, was den internationalen Konzernen passieren kann, ist, dass Europa nicht mit einem Konzept antwortet, sondern mit vielen”, betonte Schmalzl. Wenn man sich nicht einigen und keine Zusammenarbeit finden kann, zeigt das gleichzeitig, wie schwierig die europäische Souveränität ist. Noch gibt es zu viele Lösungen, das sah auch Schrade als das Kernproblem, dabei müsste man das Thema viel strategischer angreifen – er sieht den digitalen Euro als Chance.

Gegeneinander oder Miteinander? Alleine die EZB-App wird ein Riesenaufwand werden, so Paust-Bokrezion:

“Der Kunde will einfach nur, dass es funktioniert, er will, dass sich alles in seinen Alltag ohne Probleme einfügt.” Sobald man zu viel erklären muss, gehen Menschen verloren – und im Moment sieht es noch nicht nach Vereinfachung aus.

Noch ein Stück Kuchen?

“Wir können das nur zusammen schaffen”, betont Paust-Bokrezion. Wie schaut Mastercard auf diese Diskussion in Europa? Klemm erzählt, dass man zahlreiche Währungen unterstützt, deshalb macht der digitale Euro da gar keinen Unterschied, es geht dann eher um das neue Spielfeld, auf dem er aktiv sein wird. Ist es eher wie ein Kuchen, zu dem ein Stück dazukommt? Bisher nutzen immer noch viele Menschen Bargeld, betonte Schrade, deshalb sollte man die Vorteile des Bargelds weiterhin im Hinterkopf behalten, um beim digitalen Euro einen echten Mehrwert zu bieten – das Thema der Freiheit ist hier sehr wichtig. Schrade denkt, dass der Markt wächst und Platz für viele Akteure bleibt, sofern der digitale Euro als universelles Zahlungsverfahren verwendet werden kann.

Mehr zum digitalen Euro

Wer steht hinter dem digitalen Euro? Schrade erklärte, dass der digitale Euro wegen der Resilienz wichtig sei, als Backup im Zahlungsverkehr. Außerdem könne er ein digitaler Zwilling für das Bargeld sein: “Es bleibt aber in jedem Fall eine Zahlungsoption, die zusätzlich angeboten wird und keine anderen herauskicken soll.” Natürlich soll der digitale Euro einen klaren Mehrwert bringen, was ja nicht zuletzt sein Zustand als digitaler Zwilling beweist, denn er soll nicht den gleichen Zweck haben wie der klassische Euro.

Schmalzl geht es um die europäischen Lösungen, die angeboten werden sollen, beispielsweise für ein Wallet, zu dem dann auch die Ausweisfunktion gehören sollte: “Das muss ein europäisches Projekt sein, sonst ist das zu groß.” “Zusammen” ist auch für Paust-Bokrezian das Zauberwort.

Dabei ist ihr aber wichtig, ob es hier um ein neues Zahlungsmittel geht oder was sonst das entscheidende Thema ist. Die Frage der Souveränität, um vor allem im Krisenfall unabhängig zu sein, muss für sie immer zentral stehen.

Alle miteinbeziehen

“EPI als neues Zahlverfahren ist für uns nicht immer nur eine Fragmentierung im negativen Sinn”, erklärte Klemm, “vielmehr geht es eher um eine Diversifizierung von Möglichkeiten.” Also verschiedene Möglichkeiten, die für verschiedene Gelegenheiten passen sollen, und damit das Angebot erweitern.

Was Schrade hier nicht ganz überzeugt, ist, dass in Deutschland meist PayPal oder Kreditkarte gewählt wird, aber er eher an die viel größere Wahl glaubt, auch wenn das hier noch nicht so weit sein mag.

Was ist wirklich relevant? Schmalzl findet es gut, dass es einen europäischen Rahmen geben soll. Für ihn ist außerdem wichtig, dass man mehr Informationen rausgibt, beispielsweise wie innovativ das Ganze wirklich ist. “Man muss über diese Prozesse sprechen und die Bürger befragen”, so Schmalzl. Nur so gibt es am Ende auch Akzeptanz und Interesse dafür – und nur so nimmt man die Menschen wirklich mit.

What to Watch in Krypto: 5 Trends

Oder: Mit diesen Trends kann man ein Buzzword-Bingo gewinnen – und noch viel mehr.

Manchmal kommt es einfach zum Crash – und so ein Crash kann heilsam sein. Denn gerade in Sachen Krypto sind dadurch zahlreiche Initiativen entstanden, die die Branche nachhaltig beeinflussen werden. Vor allem fünf Trends werden die Branche formen – und diese Trends hat Maximilian Vargas (Blockstories) in seiner Session verraten.

Trend 1: Tokenisierung

Vargas nannte hier zuerst die Tokenisierung als Trend, die Vorteile wie 24/7-Settlement, geringere Kosten, Potenziale durch Fraktionalisierung und höhere Transparenz bringt. Warum geschieht das jetzt? Gerade gibt es zwei Lager, die großes Interesse daran haben, zum einen im DeFi-Bereich, als “real yield”, wie er es nennt, zum anderen gibt es den Vorteil der höheren Kapitaleffizienz, die für die klassische Finanzbranche interessant ist.

“Wir sind noch am Anfang der ganzen Entwicklung, aber es gibt immer mehr Projekte”, so Vargas. Natürlich tauchen auch Probleme wie Interoperabilität, regulatorische Klarheit und Liquidität auf, die noch diskutiert und gelöst werden müssen.

Trend 2: Cross-Border Payments

Hier gibt es ein großes Potenzial, denn manche Transaktionen dauern Tage und sind oft sehr teuer. Dazu kann man den Status nicht in Echtzeit nachvollziehen. Krypto dagegen kann auch innerhalb von Unternehmen und Banken Transaktionen erleichtern, gerade werden hier viele Systeme gebaut. Das Projekt Mariana beispielsweise besteht zwischen der Schweiz und Singapur und führt hier schon erfolgreich Transaktionen durch.

Trend 3: Decentralized Physical Infrastructure Networks (DePIN)

Auch hier zeigte Vargas gleich ein paar Projekte: Helium zum Beispiel ist ein Projekt, das vor allem davon profitiert, dass es durch Krypto günstiger läuft. hivemapper wiederum funktioniert ähnlich wie Google Maps, greift aber auf Dashcams privater Fahrer:innen zu. Google hat für die gleiche Distanz fünf Jahre gebraucht, während hivemapper seit Beginn 2023 schon die Hälfte dieser Distanz geschafft hat. “Magic Internet Money” und “Micro Payments” ergeben DePIN, das hoffen zumindest viele – in jedem Fall sorgt es für viel Aufmerksamkeit.

Trend 4: Account Abstraction

Krypto hat oft noch keinen guten Ruf, aber es ist skalierbarer, günstiger, privater und einfacher – zumindest ist es auf dem Weg dorthin. Die Web2-UX verbessert sich dank Account Abstraction, damit kann man aber auch Vorteile wie Social Recovery, wiederkehrende Zahlungen oder Session Keys ermöglichen – und auch das ergibt sich als einer der Krypto-Trends.

AI x Krypto

Beide können sich stark beeinflussen und verstärken, und es ergeben sich vier große Schnittstellen: besonders in der Produktivität (z.B. Risk Management), Authentifizierung (Verifizierung von Content), AI Agents (Krypto als natürliche API für Payments) und DePIN (dezentrales Computing und Storage). “Das sind sicher auch viele Buzzwords – aber das nächste Krypto-Bingo gewinnt ihr damit in jedem Fall!”, endete Vargas – aber vielleicht kann man noch viel mehr damit gewinnen!

Wenn die BaFin zweimal klingelt: Warum Fintechs nachts schlecht schlafen müssen

Oder: Sie klingelt eigentlich gar nicht – sie lässt klingeln!

Melatonin hilft da wohl auch nicht mehr, wenn die Bafin Sturm läutet. Mehr dazu erklärte Frank Müller (Annerton Rechtsanwaltschaftsgesellschaft) im Gespräch mit Jochen Siegert (Payment & Banking).

Alles nach Schema BaFin

Die Rechtsanwaltsgesellschaft Annerton ist spezialisiert auf die Finanzbranche, darum kennt sich Müller auch mit den Themen rund um die BaFin hervorragend aus.

“Wenn die BaFin klingelt, ist es eigentlich schon zu spät”, so Müller, “Und sie klingelt nicht selber, sie lässt klingeln und sendet Prüfer dafür aus.” Tatsächlich werden im Moment besonders viele geprüft, und das liegt u.a. an Prüfungen zur Geldwäsche, denn die BaFin nimmt sich immer wieder bestimmte Themen besonders vor.

Müller sieht hier das Problem, dass stark schematisch geprüft wird – aber jedes Unternehmen funktioniert anders, weshalb diese Schemata einfach nicht alles erfassen können: “Dabei ist die BaFin eine gute Behörde, aber oft wird der Rechtsrahmen, der zur Verfügung steht, nicht immer ausgeschöpft. Denn ein Geschäftsführer begeht nicht gleich Geldwäsche, wenn er seine Möglichkeiten nutzt und auch mal etwas ausprobiert.” Da aber nur nach Checkliste geprüft wird, ist das oft nicht flexibel genug für viele Unternehmen.

Dokumentation als erster Schritt

Die PSD2 ist nur eine Richtlinie, keine Verordnung, und da es in anderen Ländern andere Regeln gibt, gehen viele Unternehmen lieber gleich ins Ausland. Denn wenn die BaFin erst mal da ist, wird sie immer auch etwas finden. “Wenn man schnell wächst, muss man stets die Strukturen mitnehmen”, so Müller. Die Aufsicht sieht sich immer spezielle Themen an, deshalb muss man sich hier vorbereiten, wie man bei solchen Themen gerade steht und den Status Quo parat haben.

“Wo auch immer man eine Schwachstelle hat: Wir empfehlen, dass man solche Punkte dokumentiert, denn wenn an dieser Stelle nachgefragt wird, kann man zeigen, dass man schon an diesem Problem arbeitet.”

Beiräte findet Müller nicht immer sinnvoll, denn natürlich müssen Beiräte immer ganz up-to-date in allen Belangen sein müssen: “Wenn man aber jemanden mit legal Background hat, ist das ideal!” Umso schlimmer sind veraltete Konzepte, denn wenn die BaFin so etwas entdeckt, gibt es besonders viele Probleme.

Mehr Verständnis für beide Seiten

Bei den Outsourcing-Themen muss man immer höchste Security gewährleisten, denn gerade hier wird vor allem in den nächsten Jahren noch viel stärker geprüft werden. Krypto wird in Deutschland einen Standort-Vorteil gegenüber beispielsweise den USA haben, weil hier die Regulierung schon geregelt ist. Aber es gibt wenig Verständnis für Gründer, das bemängelte Müller: “Wir brauchen ein stärkeres Experimentierfeld: Die BaFin muss lernen, wie die Unternehmen ticken, und die Unternehmen müssen lernen, wie die BaFin tickt.” Dann muss man auch keine Angst mehr haben, wenn die Prüfer der BaFin klingeln!

Quo Vadis Payment Service Provider: Wenn der Händler zum Zahlungsdienstleister wird

Oder: Warum Payment hier erst langsam aus dem Dornröschenschlaf erwacht.

In den letzten Jahren hat sich viel getan: Immer mehr Händler werden selbst zu Payment Service Providern (PSPs). Was verändert sich dadurch für die Branche – und was für Möglichkeiten und Herausforderungen entstehen dadurch? Darüber sprachen

- Kai Uwe Mokros (Zalando Payment GmbH)

- Mirko Krauel (OTTO Payment GmbH)

Die Moderatorin war Miriam Wohlfarth (Payment & Banking).

Warum selber machen?

Inzwischen bauen die ganz Großen selbst Payment-Lösungen, führte Wohlfahrt die Session ein – weil ihnen zu viel nicht passt und sie lieber eine eigene Lösung suchen. Krauel war am Anfang oft verblüfft, warum man solche Lösungen gesucht hat, wenn es doch so viele mögliche Partner gab: “Aber gerade bei sensiblen Strukturen wurde dann klar, dass sich hier eigene Lösungen lohnen, meist auch finanziell. Und es geht auch um Kontrolle, denn wir können die Customer Experience ganz bei uns behalten.”

Bei Zalando war es schon immer normal, dass man viel selbst gemacht hat: “Das war schon immer Teil unserer DNA.” Am Ende hat man sich sogar für ein eigenes Institut entschieden, das sich um diese Themen kümmert und um die Regulatorik einzuhalten.

Payment im Dornröschenschlaf

“Gutes Payment treibt Conversion, treibt die Kundenzufriedenheit, treibt den Umsatz”, so Krauel, “aber es ist lange im Dornröschenschlaf gelegen, bis man das Potenzial entdeckt hat.” Bei Zalando ging es vor allem um die Marktseite, erklärte Mokros:

“Über 40% unseres Business ist Plattform-Business, deshalb braucht man auch das einzigartige Payment-Erlebnis dafür. Gut 200 Mitarbeiter arbeiten in diesem Bereich, etwa die Hälfte in Data und Tech.” Die Größe des Teams ist bei Otto ähnlich, so Krauel, und inzwischen gibt es gar nicht mehr so viele unabhängige Payment-Unternehmen in Europa, die meisten hängen mit größeren zusammen.

Der Kunde muss es mögen

Wo geht der Weg denn hin? Denn viele Payment-Unternehmen sind in den letzten Jahren abgestürzt. Krauel denkt vor allem, dass viele am Post-Corona-Blues leiden, und gerade müssen einige noch ihre Hausaufgaben machen: “Man muss viel investieren, viele trauen sich aber noch gar nicht an solche Investitionen ran.” Die Fintech-Investments sind stark gefallen, in der Branche haben es neue Unternehmen darum nicht leicht. Kreuel erklärte, dass er das Gefühl hat, dass die Lösungen selbst eigentlich immer großartiger werden – aber die Kunden sind oft nicht so begeistert. Deshalb muss man hier genau abwägen, vor allem an welcher Stelle des Sales-Prozesses man ansetzt. “Die Open-Banking-Aspekte sind spannend für uns”, betonte Mokros, “Da gibt es tolle Player, und man schaut sich viel um.”

Kosten und Customer

Request-to-pay kann nur dann funktionieren, wenn der Kunde keine Mailadresse eingeben muss, erklärte Kreuel: “Dann sind wir raus, denn das will der Kunde nicht. Aber wir sind sonst sehr offen, man muss eben genau hinschauen, ob die Lösung passt.”

Dass man etwas individuell gestalten kann, ist ebenfalls ein Grund, warum man lieber selbst etwas entwirft, so Mokros: “Vorne UX ist natürlich wichtig, aber hinten das Backend genauso – das sieht man nur nicht so schnell.”

“Es gilt immer: Customer first”, so Kreuel, “und um dieses Prinzip herum bauen wir die Lösungen.” Und natürlich geht es gleichzeitig immer ums Kostenziel. Was ist dann aber, wenn der digitale Euro kommt – Fluch oder Segen? Mokros mag das noch nicht abschätzen, auch hier geht es um den Endkunden – wenn es dem etwas bringt, ist er natürlich Bestandteil. “Wir sind offen für alles, was der Kunde will”, erklärte Kreuel, “aber ob sich das durchsetzt – ich bin da kritisch.”

Banken & Blockchain: Revolution im Kapitalmarkt und darüber hinaus!

Oder: Warum es hier manchmal sogar um eine Frage der Macht geht.

Blockchain ist immer wieder Thema, aber wo wirkt sie wirklich revolutionär in der Bankenbranche? Da geht es um Themen wie die Supply Chain, aber auch um ein neues Zeitalter der Blockchain für Banken und Kapitalmärkte. Darüber sprachen:

- Maximilian Baum (Deutsche Bank)

- Dorette Daume (Cashlink)

- Marc A. Ostoja-Starzewski (Universität des Saarlandes)

Die Moderation übernahm André M. Bajorat (Payment & Banking).

Reale Use Cases

Wo stehen wir gerade mit diesem Thema? Baum sieht hier ganz viele Kategorien, nicht alle sind gleich einzuschätzen, denn es passiert viel. Ist das Thema auch ein Gamechanger? “Eher im Bereich Verwirrung”, sagte Ostoja-Starzewski. Daume fügte an, dass wohl jedes Fintech dieses Thema auf der Roadmap hat, außerdem ist allen klar geworden, dass es ohne Regulierung nicht geht: “Oft wurde die Technologie schon angewendet, aber jegliche Rahmenbedingungen haben bisher noch gefehlt.”

Viel zu oft wird bei Blockchain alles gleich gesetzt, und obwohl das Wissen zugenommen hat, ist vielen gar nicht klar, was an Use Cases möglich ist. Inzwischen gibt es schon Kunden-Accounts auf der Blockchain. Die Use Cases kommen, auch wenn ihre Relevanz bisher nicht immer groß ist – aber sie sind bereits Realität.

Die Lage in Deutschland

Wo steht Deutschland? “Deutschland ist wunderbar aufgestellt”, so Ostoja-Starzewski, “mit MiCAR haben wir ein sehr gutes Regelwerk.” Allerdings müssen der Gesetzgeber und die Unternehmen noch stärker zusammenrücken, aber die Banken sind hier schon sehr offen. Daume findet vor allem gut, dass der deutsche Gesetzgeber so eine Dynamik entwickelt hat:

“Aber natürlich muss man die bestehende Gesetzgebung immer wieder anschauen und immer wieder anpassen.” Legacy-Systeme und Sicherheitsbedenken sind zwei der wichtigsten Gründe, warum Blockchain in den meisten Banken noch nicht eingeführt wird, vor allem weil die Integration in das Legcay-Stack ein große Herausforderung ist.

Was kommt in diesem Bereich?

Werden nicht zu oft neue Gesetze und Möglichkeiten in alte reingepresst? Trigger sind das, was am sinnvollsten umgesetzt werden kann, so Ostoja-Starzewski. Auch für Daume sind Trigger eine Möglichkeit, zumindest für den Moment, weil so Leute auch mal ausprobieren können. Wie geht es weiter mit allem? “Es geht sicher zuerst einmal im Bereich Regulatorik weiter”, so Daume, “und mit Sicherheit kommt nächstes Jahr die E-Aktie.” Das DLT Pilot Regime beispielsweise ist nichts für kleinere Unternehmen, aber vielleicht für größere. Ostoja-Starzewski fragte sich, ob das dann wirklich genutzt wird: “Wir brauchen dafür noch digitale Identitäten, sonst macht das gar keinen Spaß in diesem Bereich.” Und diese digitalen Identitäten sind einfach noch weit entfernt.

Revolution und Evolution

Die Daten und ihre Nutzung sind immer wieder kritische Themen, aber Baum sieht vor allem viele Applikationen kommen, in denen Stable Coins genutzt werden, außerdem geht er von einer stärkeren Zusammenführung der einzelnen Systeme aus. Für Ostoja-Starzewski ist die größte Herausforderung, dass alles zunehmend transnational gedacht werden muss.

Daume sah alles eher als Evolution denn als Revolution, für Baum steht alles noch einfach am Anfang. Und Ostoja-Starzewski dachte eher an eine Revolution, wenn auch an eine sehr langgezogene.

Vor allem geht er davon aus, dass einige Intermediäre wegfallen werden, das kann vielleicht sogar Banken betreffen: “In jedem Fall werden Banken nicht mehr die gleiche Rolle spielen wie früher – hier verändert sich viel.”

Blockchain all over the world

Was passiert in anderen Teilen der Welt? In Singapur ist es die Zentralbank, die schon sehr aggressiv versucht, Use Cases auf die Chain zu bringen. Vielleicht geht es hier um eine Frage der Macht, weil Singapur versucht, immer an der´weltweiten Spitze zu agieren – und auch das kann für den deutschen Markt irgendwann eine Rolle spielen.

#Metoo im Fintech: Darum hat die Branche ein Problem

Oder: Warum es noch viel mehr Mut und weniger Wegsehen braucht, damit der Fisch nicht mehr vom Kopf her stinkt.

Bisher sind im Fintech-Bereich immer noch mehr Männer als Frauen dabei, gleichzeitig geht es in dieser Branche auch um Millionen. Und das ist leider ein toxischer Nährboden für Sexismus, der oft genug in sexuelle Belästigung übergeht. In diesem Fireside Chat sprachen Solveig Rathenow (Business Insider Deutschland) und Nina Anika Klotz (Gründerszene) mit Moderatorin Nicole Nitsche (Payment & Banking) über die Problematik und was in diesem Bereich geschehen muss.

Eine Kultur des Wegsehens

Es gibt ein starkes Ungleichgewicht bezüglich Geschlecht und Macht, vor allem in der Fintech-Branche – der Fisch stinkt leider, wie so oft, vom Kopf her. Viele Vorfälle werden heruntergespielt oder einfach nicht wahrgenommen, und auch das liegt an der Kultur dort, vor allem an der Kultur des Wegsehens. Wie kamen die beiden Referentinnen dazu, weiter zu dem Thema zu forschen?

“Wir haben nicht nach dem Thema gesucht, sondern wir wurden darauf angesprochen”, so Rathenow, “eine Person kam auf uns zu.” Dann folgten weitere Kontakte, der erste Kontakt lief sogar über den Klarnamen. Aber das Thema der Anonymität ist wichtig, und diese wird und wurde bei allen Recherchen gewahrt.

Ein neues Problembewusstsein

Rathenow betonte, dass sie das Ganze aufschreiben und recherchieren, aber dass sie sich nicht als Aktivistinnen dafür sehen, Klotz fügte an: “Wir wollen eher das Problembewusstsein dafür schaffen.” Es geht um Übergriffe und Grenzverletzungen, die oft gar nicht als solche wahrgenommen oder ausgesprochen werden. Dementsprechend kam dann auch das Feedback auf den Artikel: Viele haben sich gemeldet, die genau so etwas erlebt haben.

Und noch immer kann man sich bei den beiden Journalistinnen melden, sehr hilfreich sind alle schriftlichen Beweise – wenn sie denn vorhanden sind. Woran krankt das System bzw. wie könnte man solche Übergriffe verhindern? Es fängt bei der richtigen Kommunikation an, aber es muss auch Konsequenzen bei den Vorfällen geben, das ist entscheidend.

Mehr Mut

Schon im Recruiting kann man mitdenken, indem man ein diverses Arbeitsumfeld schafft. Schwierig ist die Abhängigkeit in vielen Bereichen. Netzwerke helfen, aber oft sind sich die Frauen-Netzwerke einig bei solchen Themen – wichtig ist eher, die Männer mit reinzuholen. Bestätigung ist von großer Bedeutung, genau hier können wiederum Netzwerke helfen, vor allem wenn man sich mit anderen austauschen kann, denen ähnliches passiert ist.

“Wir hoffen, dass unsere Recherche zur Aufklärung beiträgt”, so Klotz. “Wir wünschen uns mehr Mut von Frauen in der Branche, die mehr Sichtbarkeit haben, sodass sie dem Thema einen größeren Stellenwert geben können.”

Die Anonymität ist manchmal auch ein Problem, weil man dann nicht alles nachverfolgen kann. Viele der Betroffenen arbeiten noch in den Unternehmen, in denen ihnen etwas passiert ist, oder haben erst dann darüber gesprochen, als sie das Unternehmen verlassen haben. Bekannt wurde der Fall im Unternehmen Finn, vor allem deshalb, weil hier viel belegt werden konnte und alles mit echten Konsequenzen verbunden war.

Ein systemisches Problem

Bisher gab es noch kaum etwas zu diesem Thema, und die Recherchen verliefen nicht immer leicht. “Das Vertrauen aufzubauen war das Wichtigste, gleichzeitig war es die größte Hürde”, so Klotz. Dafür haben sich die beiden Journalistinnen auch immer wieder rechtlich abgesichert, damit alles korrekt läuft. Nicht alle, mit denen sie gesprochen haben, wollten am Ende im Artikel zitiert werden. “Mir ist bewusst geworden, wie tief solche Übergriffe wirken”, erzählte Klotz, “denn solche Erlebnisse lassen dann nicht los. Außerdem wurde uns klar, dass es nicht nur viele Einzelfälle sind, sondern dass es systemisch ist.” Jeder kennt irgendwen, aber keiner spricht darüber – und das muss sich ändern.

Aktien-Sparpläne in Deutschland: Nur ein Hype oder langfristiger Trend für Europa?

Oder: Warum langfristiges Financial Wellbeing auch mit Aktien zu tun hat.

Wie geht es mit den Aktien-Sparplänen weiter, speziell in Europa? Darüber redete das Panel bestehend aus:

- Konstantin Kotulla (Upvest)

- Verena Heming (BlackRock)

- Christian Rokitta (getquin)

Die Moderation übernahm Steffen Schulze (FGS Global).

Ein Sparplan für alle

“Wir müssen den Kunden auch schützen”, so Kotulla, auch das ist Teil der Arbeit. Wie sieht es hier mit Künstlicher Intelligenz aus, kann sie helfen? Rokitta sah hier einen wichtigen Hebel, wie man die Anlage verbessern kann. Corona hat schon einen riesigen Boost gegeben, aber noch kann sich viel tun: “Nichts spricht dagegen, dass jeder in Deutschland so einen Sparplan hat!”

Alles nur gehyped?

Sparpläne gelten oft als Demokratisierung der Branche, erklärte Heming, und es interessiert besonders Jüngere, was auch der inzwischen häufigere Content auf TikTok zu diesem Thema zeigt. “Es gibt sehr großes Interesse am Sparen und vor allem am langfristigen Geldanlegen”, so Rokitta. “Wir bedienen eher die erfahrenen Kunden. Alles in allem haben sich die Themen sehr gewandelt, insgesamt steigt auch die finanzielle Bildung.”

Gab es so etwas wie den Corona-Effekt? Dem stimmte Rokitta zu, vor allem die Zeit, in der man sich mit dem Thema beschäftigt hat, hat während Corona zugenommen, viele junge Leute sind an die Börse gegangen: “Einige haben sich allerdings die Finger verbrannt und fallen raus, aber viele sind am Ende geblieben.” Oder ist es doch nur ein Hype? Kotulla sieht zwar den Hype, aber er geht davon aus, dass das Thema bleibt und sogar wachsen wird.

Financial Wellbeing

BlackRock ist ja sehr international aufgestellt, deshalb kann Heming auch viel aus anderen Ländern erzählen. Da gibt es viel Potenzial, wie sie berichtete. “Durch das neue Zinsumfeld kommt das Thema Fixed Income hoch”, so Heming, “das war in den letzten Jahren fast vergessen worden.” Außerdem ist das Bewusstsein für die finanzielle Bildung gewachsen, wie kann man hier noch mehr tun? “Die meisten Leute verbringen viel Zeit online, deshalb muss Wissen auch online da sein, und man braucht den Austausch”, so Rokitta.

“Financial Wellbeing” ist ebenfalls ein wichtiger Begriff geworden, vor allem für Heming: “Viele kümmern sich inzwischen um die eigene Fitness oder die Mental Health, aber wie man sich mit den Finanzen gut fühlt, ist oft noch kein Thema, obwohl das ja auch das ganze Leben umfasst.”

Das Thema Finanzen normalisieren

“Man müsste Investieren noch stärker in den Alltag einbauen”, so Kotulla, denn das würde die Hemmschwelle senken, dass man sich überhaupt an dieses Thema wagt. Heming wünschte sich vor allem, dass die Produkte stark individualisierbar sind. Wie kann man noch mehr Menschen an das Thema bringen?

“Das Thema Finanzen ist allgemein stärker im Alltag angekommen, und da muss es noch stärker hin”, so Heming, “heute tauscht man sich auch beim Abend mit Freunden über das Thema aus, und man muss gerade hier auch den Jüngeren zuhören.”

Das Mindset ist wichtig, das ist in den USA beispielsweise anders, nicht so konservativ. Wichtig ist nur, dass jedem das Thema klar wird, betonte Rokitta, denn etwas wie Altersvorsorge geht jeden an. Rokitta sieht oft die Angst, etwas falsch zu machen – dabei gehört es dazu, dass immer wieder Fehler passieren, denn daraus lernt man mehr. “Man muss da auch die Angst nehmen”, so Heming, “auch das ist ein Teil der Education.” Und auch das gehört am Ende zum Thema Financial Wellbeing.

Nächstes Jahr geht’s weiter

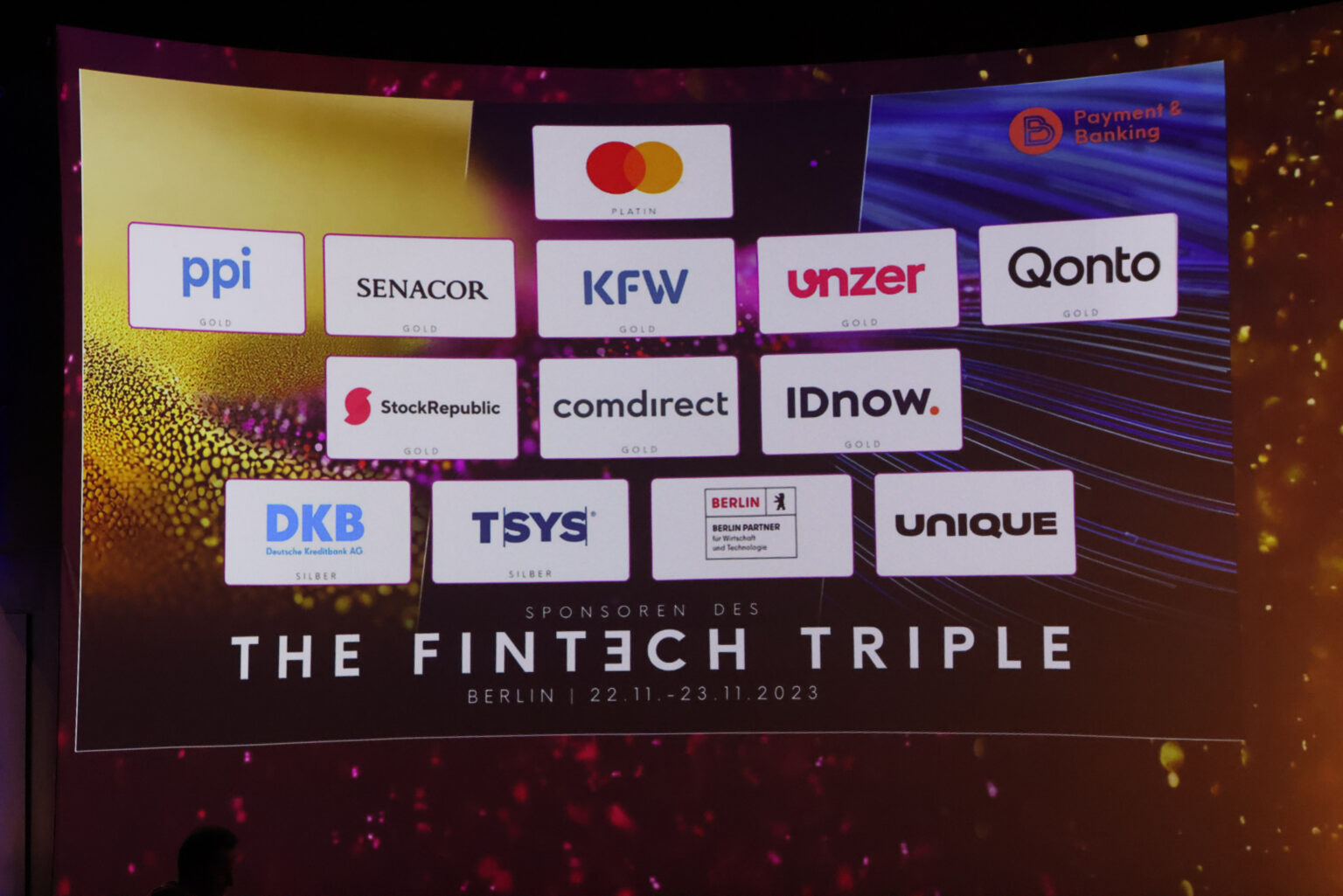

An dieser Stelle bleibt nur Danke zu sagen: Danke unseren wunderbaren Sponsoren und Partnern.

Ihr seid die Säulen unserer Events, schenkt uns jedes Jahr ganz viel Vertrauen und Mittel, das zu tun, was wir tun. Das wissen wir mehr als zu schätzen und ist in diesen bewegten Zeiten nicht selbstverständlich.

Nach einem kurzen, verdienten Winterschlaf geht es im März weiter mit unseren Events und mit einem furiosen Auftakt für 2024: Am 6. und 7. März rufen wir das Motto der Payment Exchange 24 aus: “PEX, Drugs und Rock’n’Roll” und es wird laut! Also schon mal die Lederjacke aus dem Schrank holen – Payment wird seine wilde Seite zeigen!