Finanzen 2.0: Der Kampf gegen eingebaute Vorurteile

Ich hab‘ jetzt schon ziemlich viel über das Thema Diskriminierung und Gender in unserer Branche gesprochen. Und alle anderen Personengruppen werden total objektiv und fair behandelt, oder? ODER?

Naja. Sagen wir so: Die Finanzbranche scheint fest entschlossen, an Schubladen festzuhalten – und zwar mit einer bemerkenswerten Mischung aus Tradition und Technik. Als ob die Kreditvergabe-Regeln direkt aus einer sehr schlechten Zeitmaschine stammen: „Willkommen im Jahr 2023, wo zusätzlich zu Frauen auch LGBTQIA2S+ Personen, ältere Menschen und Leute, immer noch wie im 19. Jahrhundert behandelt werden – jetzt aber mit KI!“

Lasst das mit dem Älterwerden lieber: Wer über 67 ist, bekommt den berühmten „Senior-Status“ und darf sich freuen – auf reduzierte Kreditmöglichkeiten und höhere Zinsen, denn nichts sagt „Risiko“ wie ein paar extra Kerzen auf dem Geburtstagskuchen.

Paradoxerweise ist das Geld von queeren Personen wohl weniger wert. Gleichgeschlechtliche Paare werden weniger wahrscheinlich für Hypotheken zugelassen – ein „Luxus“, der ihnen durch höhere Gebühren noch versüßt wird.

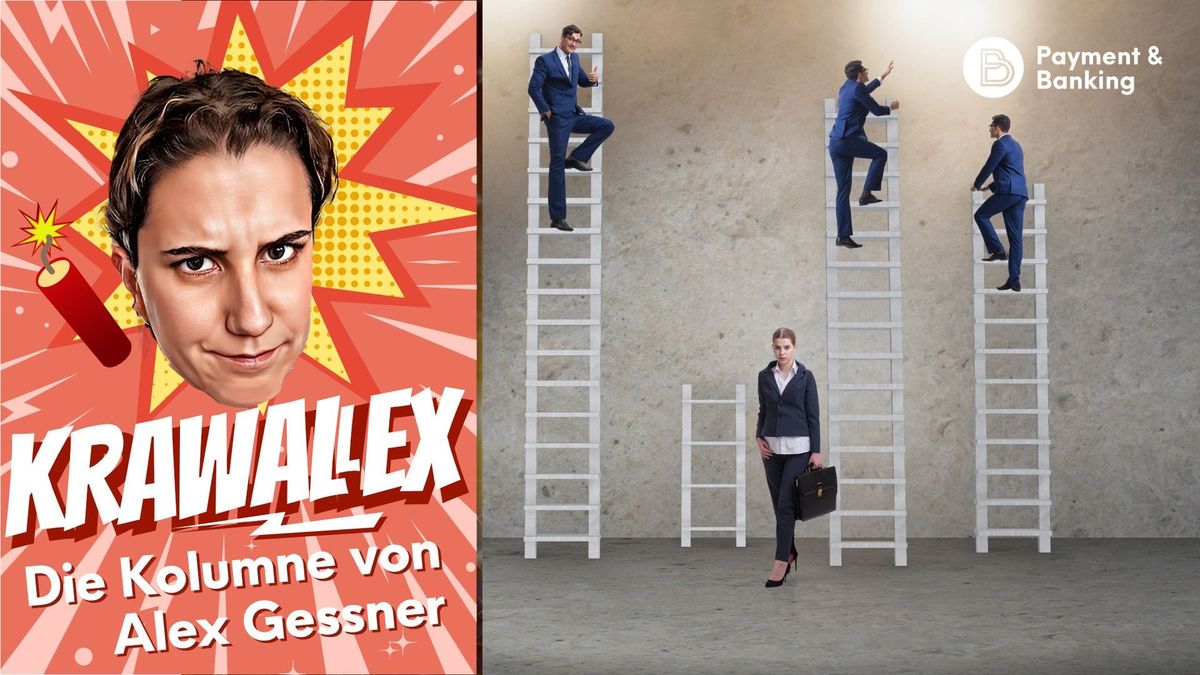

Noch was zum Thema Gender? Frauen zahlen auch heute noch höhere Zinsen als Männer für Kredite. Obwohl weiblich geführte Unternehmen boomen, sind sie am Finanzierungsbuffet oft nur mit dem Kinderteller willkommen – kleiner Kreditrahmen und strenge Auflagen inklusive

Na, schon schlechte Laune? Ich setz noch einen drauf: „Postleitzahlen-Diskriminierung“. Deine Straße, Dein Viertel, Deinen Block! Du wohnst in Neukölln oder einem anderen Stadtteil, den die Banken als nicht so wünschenswert empfinden? Dann BÄM, ungünstigere Kreditkonditionen oder gar eine Ablehnung. Ich weiß von mindestens 20 Unternehmen in der Finanzindustrie in Deutschland, dass die Postleitzahl noch ein Wert für die Risiko-Berechnung ist – offiziell bestätigen möchte das natürlich niemand. Das perspektivische Problem: „Diskriminierung durch Statistik“ – das bedeutet, dass Merkmale zugewiesen werden, die mit statistischen Mitteln auf der Grundlage tatsächlicher oder angenommener Durchschnittswerte einer Gruppe ermittelt werden. In diesem Fall könnte der Wert als Stellvertreter für das verbotene diskriminierende Merkmal der Herkunft herhalten, weil zum Beispiel viele Migranten aus historischen Gründen in einem bestimmten Stadtteil leben.

Ist natürlich nur die Spitze des Eisbergs. Im breiteren europäischen Kontext zeigte eine Studie in sieben europäischen Ländern eine ausgeprägte Diskriminierung gegenüber Personen mit arabisch klingenden Namen in ihren E-Mail-Anfragen an Banken. Die Studie ergab eine wesentlich niedrigere Antwortrate auf diese E-Mails, unabhängig davon, ob die Anfragen Kredite oder Investitionen betrafen.

Alte Vorurteile und Voreingenommenheit sind also auch in unseren modernen Finanzsystemen tief verankert.

Jetzt könnte man denken, die Technologie könnte dieses antiquierte System aufmischen – Stichwort: Künstliche Intelligenz. Aber die KI ist wie ein Teenager in der rebellischen Phase: Sie könnte das Haus aufräumen oder die Party sprengen – je nachdem wie erzogen wurde. Und wenn wir sie mit den historischen Daten füttern, also denen in denen nach Vorurteilen entschieden wurde….oh weia.

Was braucht es also noch? Ein Audit der bisherigen Bewertungskriterien und eine Anpassung derselben. Kontinuierlichen Schulung der Entscheidungsträger*innen, strenge Überwachung der Scorer und Kriterien, die für Kreditentscheidungen verwendet werden, vielleicht auch mehr Regulierung. Wir brauchen transparente KI-Modelle, die wir kontinuierlich auf Bias prüfen. Und wir müssen die Daten, die in diese Modelle einfließen, kritisch hinterfragen. Denn wenn wir nicht aufpassen, werden Vorurteile zu einem hart codierten Feature unserer Finanzsysteme.

Aber das alles fängt damit an, dass sich Finanzdiensleistende erstmal damit auseinandersetzen, dass es diese Vorurteile gibt und wie man sie aus dem System entfernt – nicht nur, weil es wirtschaftlich sinnvoll ist, sondern auch, weil es moralisch das einzig richtige ist.

Banken, lasst die Algorithmen tanzen – aber nach einer Melodie, die Gleichheit und Fairness fördert. Es ist nicht nur eine Frage der sozialen Gerechtigkeit, sondern auch des wirtschaftlichen Verstands. Denn in einer Welt, in der Vielfalt und Inklusion längst die neue Währung und Innovationsmotor sind, können sich Banken, Sparkassen und Versicherer Vorurteile einfach nicht mehr leisten.

Das könnte Dich auch interessieren:

Autor