Banken: Zu satt für Innovationen?!

Eine Branche in der Stagnation

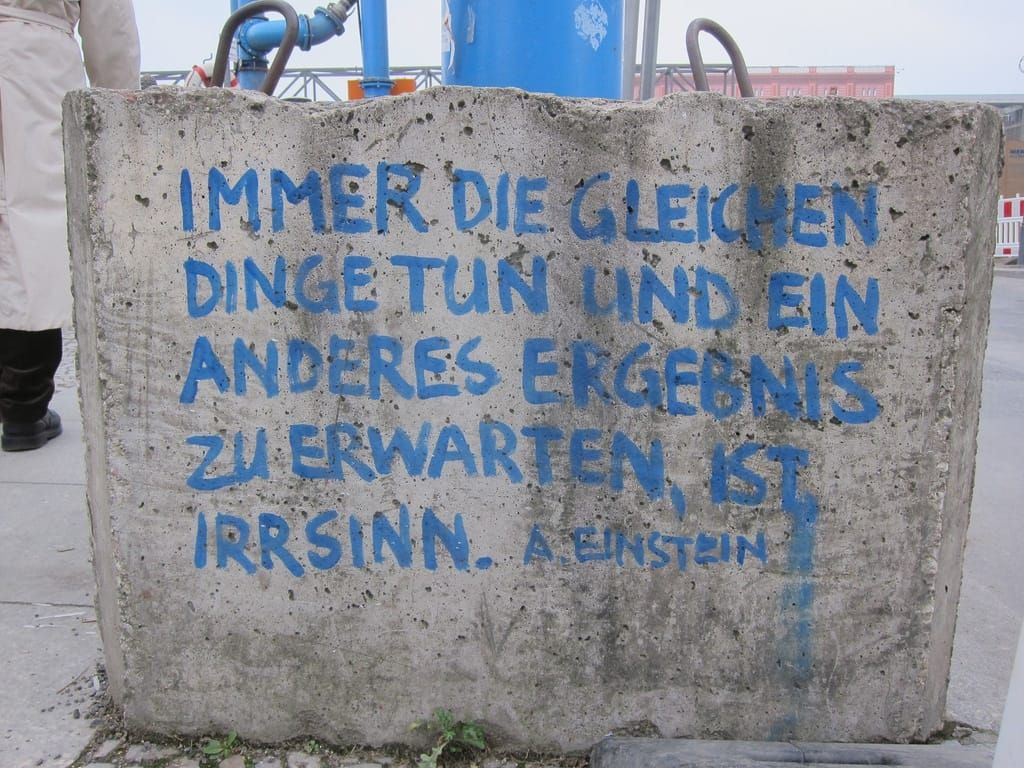

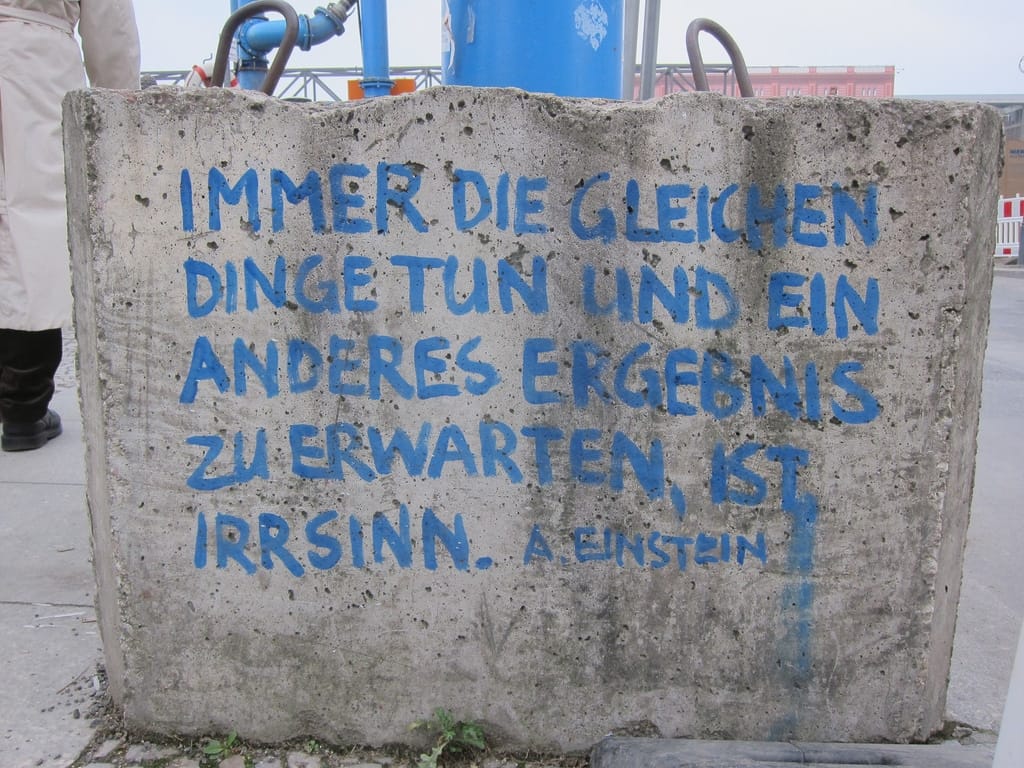

“Das haben wir schon immer so gemacht” – ein Satz den man von unterschiedlichen Bankvorständen immer wieder hört. Ein Satz wie er auch von den Häuptlingen der Maya schon gebracht wurde. Die Maya gibt es heute nicht mehr und vielleicht werden in einigen tausend Jahren ja auch die ein oder andere Bankfiliale als Ausgrabungsstätte von Touristen besucht. Trotz der Entwicklungen der FinTech-Branche in dem letzten Jahren sehen wir von den etablierten Banken wenig bis keine Innovationen. Bevor sich jetzt die ein oder andere Bank auf den virtuellen Schlips getreten fühlt: Es gibt sie, die Ausnahmen. Aber eine Schwalbe macht noch keinen Sommer und was für den Moment reichen mag, ist für die Zukunft zu wenig. Das Problem ist der fehlende Anspruch die besten Lösungen zu liefern. Mittelmaß scheint immer wieder gut genug zu sein. Innovationen findet man an der Kundenschnittstelle selten.

Missverständnis von Innovation

Innovativ zu sein bedeutet nicht irgendetwas einfach nur anders zu machen. Bei Innovationen geht es darum etwas neues zu schaffen. Innovation kommt aus dem lateinischen Verb innovare und bedeutet “erneuern”. Joseph Schumpeter (1883 – 1950), österreichischer Nationalökonom führte den Begriff Innovation, als willentlicher und gezielter Veränderungsprozess zu etwas Erstmaligem, „Neuem“, ein. Diese Form der Erneuerung fehlt allzu oft. Schaut man sich die aktuellen Entwicklungen innerhalb der Bankenlandschaft an, findet man wenig Innovatives. Legt man die Endkundenprodukte der Banken nebeneinander, sind die Unterscheidungsmerkmale so gering, dass nur das Banklogo und die Farben den Unterschied machen – fernab marginaler Unterschiede bei den Kosten. Das Selbstbild ist ein anderes und man sieht die eigene Innovationskraft auf dem Niveau von Apple, Google oder Tesla. Das Gegenteil ist der Fall. Nur weil man einen Thinktank hat, seinen Mitarbeiter Club Mate ausschenkt und einen Hackathon veranstaltet hat ist man deshalb nicht innovativ.

Halb gut ist immer noch halb schlecht…

Zweifelsohne hat sich in den letzten 5 bis 10 Jahren innerhalb der Banklandschaft einiges getan. Während Kooperationen mit StartUps oder FinTechs noch vor 10 Jahren undenkbar waren, sucht man heute durchaus die Nähe zu selbigen. Auch gibt es immer wieder Bestrebungen, die ein oder andere Entwicklung von ebendiesen zu adaptieren. Waren es z.B. FinTechs, die als erste die Möglichkeit boten ein Girokonto komplett online zu eröffnen, bieten inzwischen die meisten Banken die gleiche Möglichkeit. Kontostandänderungen per Push? Was Drittanbieter und FinTechs schon lange boten, war für etablierte Banken lange Zeit ein No-Go. Man mag denken, dass so ein einfaches Feature inzwischen zum Standard gehört, die Realität sieht aber anders aus. Nicht wenige Banken bieten diese Möglichkeit der Information nicht, oder nur umständlich an. Womit wir bei einem Hauptproblem sind: Die Umsetzung von Diensten und Funktionen. Es gibt eine Vielzahl von Gründen, warum eine Funktion A oder B gar nicht oder nur unzureichend umgesetzt wird. Aus der Markt- und Kundenperspektive zählen diese Gründe zwar nicht und trotzdem gibt man sich immer wieder zufrieden mit einer halbgaren Umsetzung. Die dahinter liegenden Gründe sind vielfältig:

- Selbstzufriedenheit: Wir haben das Thema doch jetzt besetzt. Wenn der Kunde es nutzt, können wir es immer noch besser umsetzen. Und so schlecht ist das auch nicht.

- Bequemlichkeit: Das war der einfachste Weg das Thema umzusetzen. Alles andere hätte mehr Aufwand mit sich gebracht

- Selbstüberschätzung: Wir haben das Thema par Excellence umgesetzt – denn wir definieren die Messlatte.

Wenn man sich einem Thema erst gar nicht annimmt, werden die folgenden Gründe ins Feld geführt

- Fehleinschätzung: Unsere Kunden brauchen bzw. betrifft dieses Thema nicht.

- Fehleinschätzung II: Das ist alles nur ein Hype und wir springen nicht auf jeden Zug auf.

Manchmal ist es nur ein Grund, manchmal ist es die Kombination aus Gründen. Am Ende führt es zum fehlenden Willen, etwas richtig gut zu machen. Erschwerend kommt eine völlige Unkenntniss des Marktes und das fehlende Verständnis für die Bedürfnisse der Nutzer hinzu.

Was passieren kann

Im Artikel über den Angriff der Plattformen sieht man ein mögliches Szenario. Die Gefahr ist dementsprechend relativ einfach zusammengefasst. So lange es niemanden gibt, der eine bessere Lösung anbietet ist alles fein. Schaut man sich die Entwicklung in der Automobilbranche einmal an und den Unternehmenswert, den inzwischen z.B. Tesla hat, dann sollte das als Beweis ausreichen was passieren kann, wenn ein Visionär wie Elon Musk sich morgen überlegt die Finanzindustrie zu revolutionieren. Kann gar nicht passieren, mag jetzt der ein oder anderen denken. Dem sei gesagt, dass sich das der Vorstand von VW und Porsche auch nicht hat träumen lassen.

Fazit

Möchten Banken auch in Zukunft eine signifikante Rolle spielen, dann reicht es nicht aus sich gegenseitig auf die Schulter zu klopfen oder eine Innovations-Offensive zu starten, die am Ende ein zahnloser Tiger ist weil dann doch der Mut fehlte neue Wege zu gehen. Wir brauchen einen Ruck der durch die komplette Branche geht und den Willen, den Nutzern die besten Produkte ohne faule Kompromisse zu liefern, einhergehend mit dem Mut auch mal zu scheitern. Es bedarf einen Nährboden für Innovationen und keine Vorstände dich sich als Maßstab aller Dinge sehen. Was wir sicherich nicht brauchen ist noch mehr Placebo oder einen Testballon, der nach drei Monaten wieder eingestellt wird oder von selbst platzt. Was wir vorallem brauchen sagte Oliver Kahn einmal sehr plakativ: Eier!

Hinweis

Über diesen Kommentar haben wir auch intern kontrovers diskutiert und möchten dazu eventuell auch einen Podcast machen und Euch wie immer, gerne in die Diskussion miteinbeziehen. Stimmt ab und hinterlasst gerne ein Kommentar! [democracy id=“2″]

Autor