Insify positioniert sich als Problemlöser für alle Selbstständigen und Kleinstunternehmen, die auf der Suche nach einer Versicherung für ihre Tätigkeit sind. Wir stellen euch das für unseren Award nominierte Insurtech vor.

Der erste größere Auftrag ist bestätigt und die Freude groß. Über mögliche Risiken denken die wenigsten nach, und wenn, dann allenfalls daran, dass die Kund:innen vielleicht nicht ihre Rechnung pünktlich zahlen. Viel größere finanziellen Risiken, die leicht die Auftragssumme übersteigen können, lauern an anderer Stelle. Denn nicht nur Handwerksbetriebe haften für ihre Arbeit.

Das unterschätzte Risiko der Selbstständigen

Es wurde vergessen, die Bildrechte für eine Gestaltung zu besorgen, und jetzt müssen nach erfolgreicher Klage der Rechteinhaber Kartonagen und Flyer eingestampft werden? Wegen eines kleinen Programmierfehlers entgeht den Auftrageber:innen tagelang der Umsatz ihres Onlineshops? Die geschädigten Unternehmen werden sich bei den Selbstständigen schadlos halten wollen. Da kommen dann schnell Summen zusammen, die den Fortbestand des eigenen Geschäfts gefährden können.

„Das Bewusstsein für diese Risiken ist je nach Branche sehr unterschiedlich ausgeprägt. Unternehmer:innen im Baugewerbe sind sich ihrer Risiken und der Haftung bewusst und wissen daher mehr über die Wichtigkeit von Versicherungen als IT-Freelancer:innen. Die scheinen eher davon auszugehen, dass sie für Fehler weniger anfällig sind oder sind sich deren Tragfehler nicht so bewusst“, erklärt Ronja Tillmann, Marketing Manager bei Insify Deutschland.

Das ursprünglich in den Niederlanden gegründete Insurtech, das im Sommer erfolgreich ein Funding in Höhe von 10 Mio. Dollar abschließend konnte, will mit seinem Produktangebot genau diese Fälle abdecken.

Hier setzt Insify an

Insify operiert versicherungstechnisch als sogenannter Managing General Agent (MGA). Das bedeutet, dass Insify mehr als ein Makler ist. Im Kern übernimmt es viele Aufgaben einer Versicherungsgesellschaft in Eigenregie. Und hat entsprechend auch Einfluss auf die Gestaltung der Produkte und die Antragsbearbeitung.

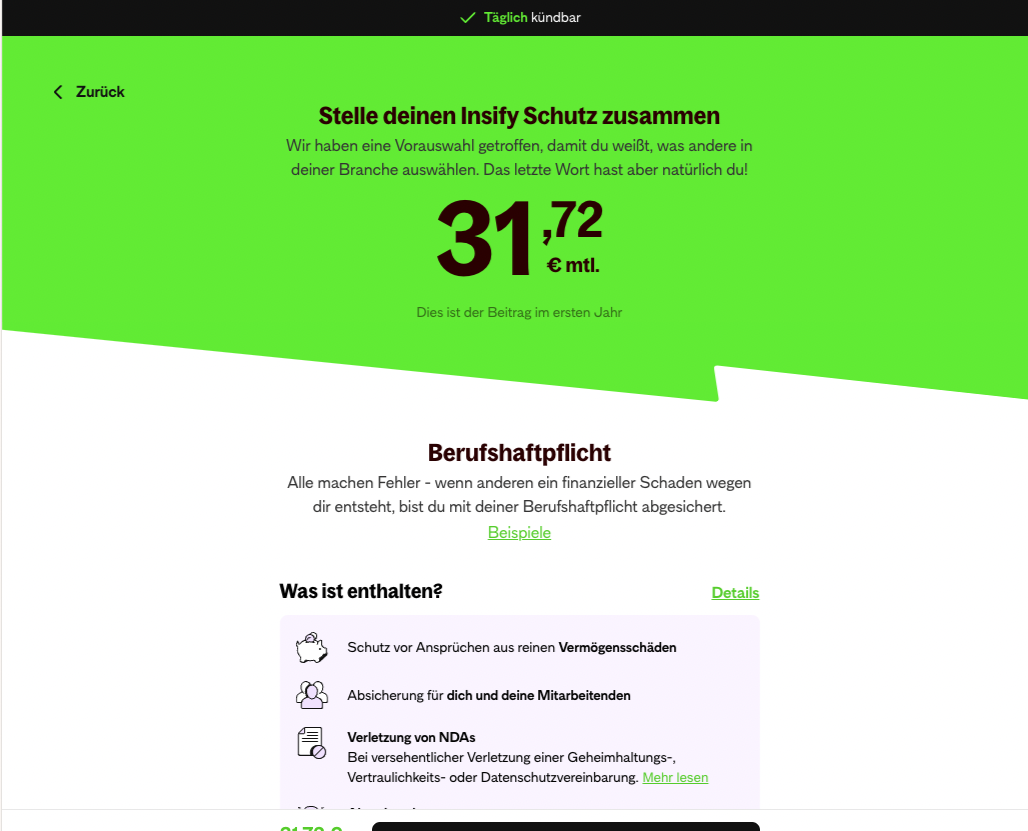

Im Angebot sind aktuell eine Berufshaftpflicht, eine Betriebshaftpflicht und Sachversicherung etwa für Geräte und Einrichtung. Laut Crunchbase ist Insify bisher mit rund 27 Mio. Euro finanziert. Dabei richtet sich das Insurtech an eine genau definierte Zielgruppe.

Einfach vergessen oder unterschätzte Zielgruppe?

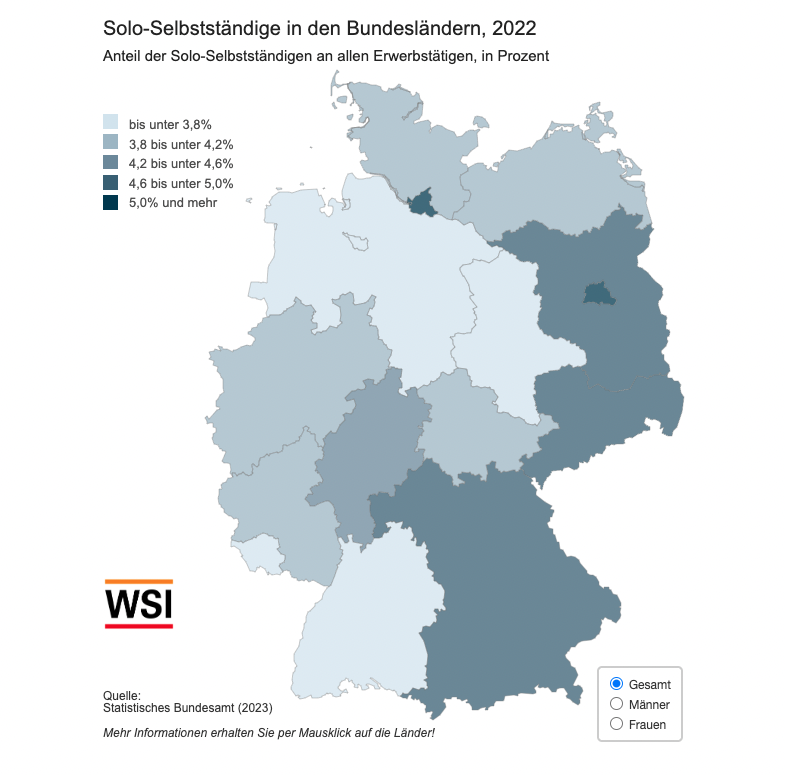

Wie das Statistische Bundesamt veröffentlicht hat, haben im Jahr 2022 3,8 Prozent aller Erwerbstätigen in Deutschland selbstständig gearbeitet, ohne weitere Mitarbeitende zu beschäftigen. In den beiden Ballungsräumen Berlin und Hamburg liegt der Anteil übrigens deutlich höher (8 und 5 Prozent). 2021 gab es hierzulande fast 3 Mio. Unternehmen, die weniger als zehn Personen beschäftigen.

Eine Zielgruppe, die nach Ansicht von Insify von tradierten Versicherern unterversorgt: Zum einen machen kleinere Unternehmen in der Regel auch kleinere Umsätze, was wiederum zu geringen Beitragshöhen führt. Es gibt hier also wenig zu verdienen, macht aber viel Arbeit. Zum anderen ist es oftmals nun gerade so, dass Menschen, die selbstständig arbeiten wollen, für ihre Ideen und Projekte brennen. Aber nicht die geborenen Expert:innen in Hinblick auf Buchhaltung, Steuern oder eben Versicherungen sind. Diese Menschen sitzen dann vor den schicken digitalisierten Antragsstrecken der Traditionsunternehmen, die aber gar nicht für sie gemacht zu sein scheinen. Oder blättern sich durch unverständliche Antragsformulare.

„Was Selbstständige brauchen, ist Flexibilität. Was sie nicht brauchen, ist der nächste Papierkrieg und lange, unproduktive Gespräche mit Versicherungsmaklern. Außerdem sind ihre Bedürfnisse an ihre Versicherung so vielfältig wie ihre Geschäftsideen und Branchen“, fasst Ronja Tilmann das gut zusammen. Und sagt im Hintergrundgespräch auch, dass sich die Kund:innen zwischen den Niederlanden und Deutschland gar nicht so sehr unterscheiden. In Deutschland scheint lediglich der Wunsch nach Nähe zu einem Versicherer, also persönlichen Kontakten, noch etwas ausgeprägter zu sein.

Flexibler Schutz in unsicheren Zeiten

Der Schritt in die Selbstständigkeit ist ein Wagnis. Und erfordert Mut, denn noch ist in den meisten Fällen die Kundenbasis klein, die Abhängigkeit von einem Auftrag und Projekt groß und die finanzielle Zukunft ungewiss. Und da kann dann die vertragliche Bindung an eine Versicherung auch schon einmal einen finanziellen Engpass bedeuten.

Hier kommt Insify den Kund:innen mit seinen Versicherungen entgegen, die etwas an das Netflix-Prinzip erinnern. Flexibel an die eigenen Bedürfnisse anzupassen und jederzeit wieder kündbar.

Änderungen und Kündigungen sind bei Insify bereits am nächsten Tag wirksam. Es braucht also niemand die Sorge zu haben, zu lange mit einer Unterdeckung der Risiken dazustehen, oder monatelang weiter eine Police zu bezahlen, die gar nicht mehr benötigt wird. Vermutlich einer der Faktoren, warum sich schon 1.500 Unternehmenskunden in den Niederlanden für das Insurtech entschieden haben.

Eigens gebauter Technology-Stack

Hinter der geringeren Flexibilität tradierter Versicherer steckt keine Unwilligkeit. Die Prozesse in den meisten Versicherungen sind einfach weiterhin nicht so weit, um solche kurzfristigen Änderungen durchführen zu können. Gerade im Bereich der Unternehmenskunden ist es gar nicht selten, dass am Ende eines digitalen Antrags doch viel Papier entsteht, das auf dem Tisch der Sachbearbeitung landet. Abgesehen davon sorgen lange Vertragsbindungen natürlich auch dafür, dass die Versicherten weniger Arbeit verursachen. Und es lässt sich so auch besser kalkulieren.

Hier besitzt ein Startup wie Insify einen Vorteil: Es nutzt eine eigens aufgebauten Technology Stack in der Amazon Cloud. Nach eigener Aussage kann ein Antrag binnen weniger Minuten angenommen werden. Zudem ist die Architektur für die Skalierung ausgelegt.

Viel entscheidender erscheint allerdings der Umgang mit Daten zu sein. Durch Analysen erwachsen die notwendigen Erkenntnisse, um das Produktangebot zu optimieren und den Kund:innen bereits im Antragsprozess konkrete Empfehlungen abzugeben.

Tatsächlich ist der Antragsprozess erstaunlich einfach und kommt ohne unverständliches Deutsch aus. Die Interessenten wählen ihre Branche aus und geben den Jahresumsatz an. Bereits im nächsten Schritt präsentiert Ihnen das System passenden Versicherungsschutz. Die Empfehlungen basieren auf der Nutzung der bereits vorhandene Kundenbasis.

Gute Voraussetzungen also, um sich ein Stück vom großen Kuchen vom Markt zu sichern. Was Insify produktseitig in der kommenden Zeit vorhat, wollte uns das Insurtech noch nicht verraten. Ganz neu im Angebot ist in Deutschland jedenfalls die Ausweitung des Versicherungsschutzes für alle Angehörigen von Kammerberufen.