Wavy – P2P Heilsbringer?

Ein Selbsttest in P2P

P2P – Gerade haben wir uns mit der Definition dieser Begrifflichkeit beschäftigt. Jedoch für mich ein Thema, dass bei mir immer ein paar Fragezeichen auf der Stirn ausgelöst hat. Produkt oder Feature? Braucht das wirklich einer? Ist das nicht einfach nur eine Überweisung…? Nun kam Wavy (der nächste P2P Approach…) und weil ich neugierig bin, schau ich gleich mal rein…

Als erstes bekam ich als Non Wavy User die Anforderung 1 € zu zahlen (warum eigentlich?). Simple Anfrage, aber danach mit ein paar Haken

- 3DSecure bei einem € Betrag muss ich mir das bei einem € antun

- SMS Bestätigung dann mit 0 € / Zero Auth, aber Kundenverwirrung.

- Der Descriptor (Beschreibung auf der Kreditkarten SMS bzw. im Statement) heißt Wavy & Klarna (Klarna habe ich zu dem Zeitpunkt noch nie gehört oder gesehen; das mag ein Detail sein, aber aus meiner Sicht „unnötig“)

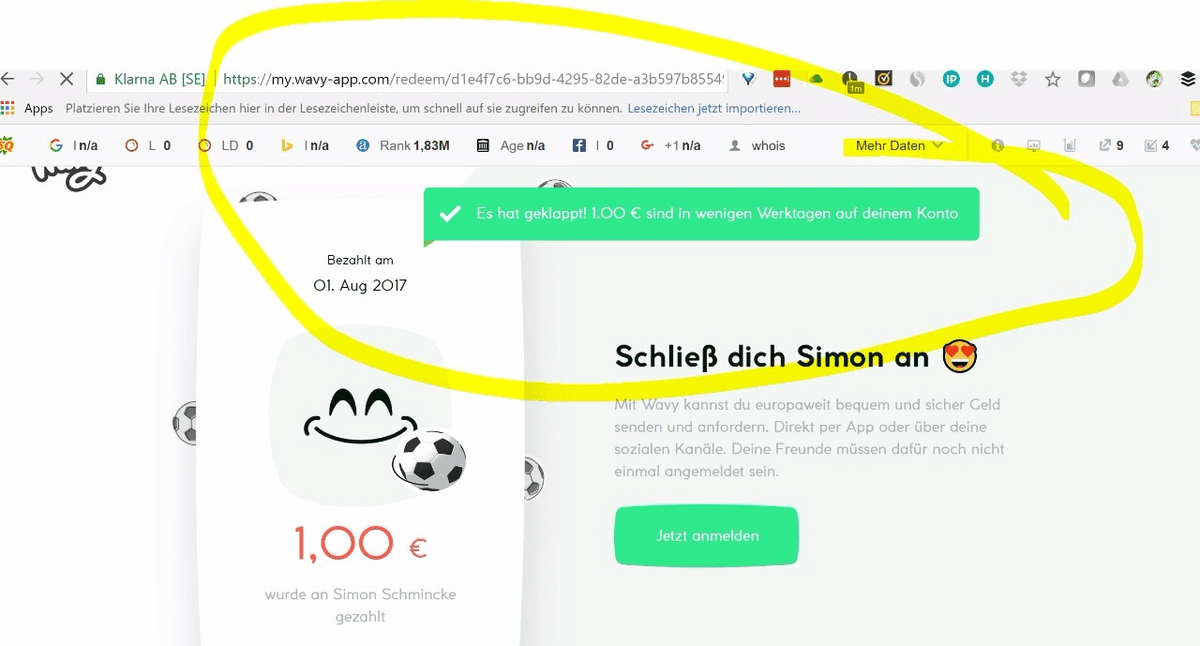

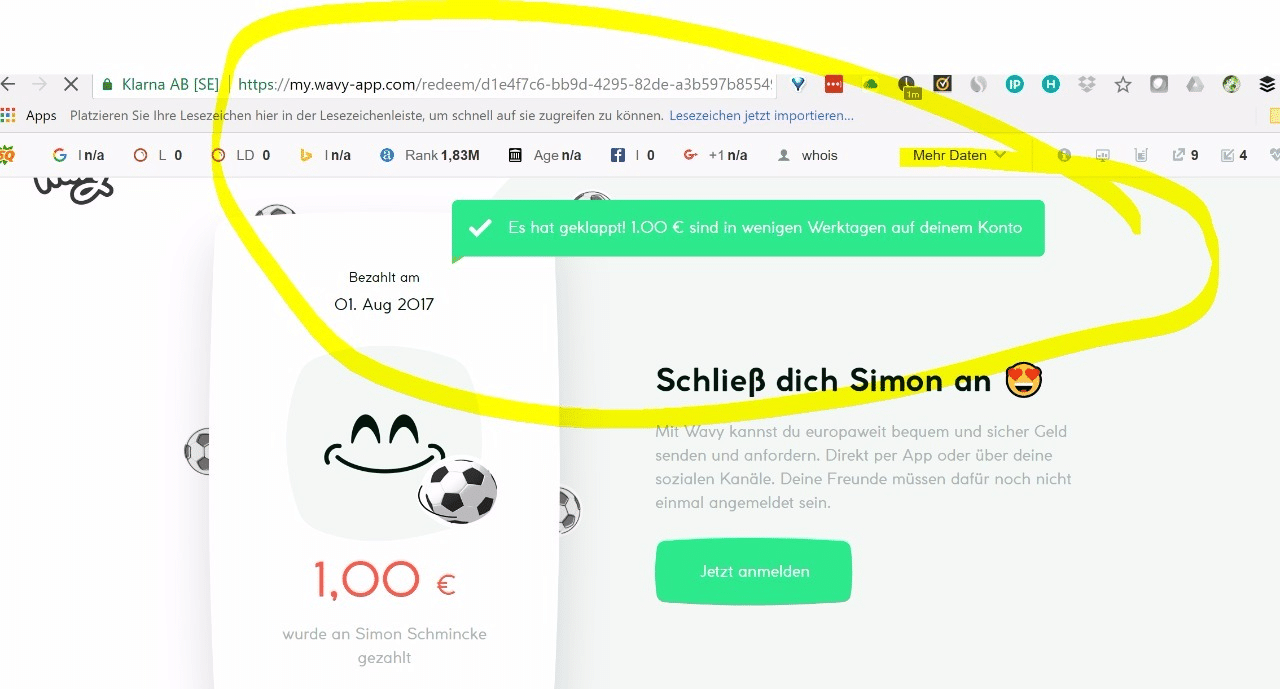

- „in wenigen Werktagen“ / siehe Screenshot…. Genau das will ich ja nicht…… P2P muss für den Endkunden Instant sein (wie auch immer das im Hintergrund abgebildet wird). Das ist ein Kernthema von P2P.

Erste Fragen die ich mir stelle:

Was ist anders als bei PayPal ? Das einzige Produkt, wo ich P2P als Feature zur Verteilung von Geld unter Freunden nutze. Auch nicht exzessiv, aber immer mal wieder. Warum neuer Brand und nicht „Klarna“? Aus Absicherung, wenn es nichts wird? (glaube ich nicht); neue Zielgruppe und Marke (warum?) Warum so wenig Klarna Integration? / Klarna nicht als „PayOut“ oder „PayIn Medium“ (dort immerhin Sofort). Nun hole ich mir mal die App…. Alles etwas holprig (Performance, UX noch hakelig), am Ende ging es dann doch . Kann man aber noch als „Version 1“ verbuchen…. Jetzt das Experiment: An 10 Whats App Kontakte die Anfrage nach einem € geschickt

- 5 € einfach so bekommen (bei Wavy angezeigt; Geld hab ich noch keines)

- 3 Rückfragen: Was soll das?

- 2 mal ignoriert

Guter Schnitt… aber reicht jetzt erstmal für 2 Bier…. Skalierung noch ausbaufähig…. Den Prozess mal weiter gedacht. Klassischer Case „Split Bills“… klappt nur im Nachhinein (dazu fehlt der Link zum Mobile Payment, am besten über eine eigene digitale Karte). Kommt vielleicht noch… So wie es jetzt funktioniert, gab es den Ansatz schon einige Mal ohne nachhaltigen Erfolg. Zum Abschluss ein paar Kommentare zu Zitaten aus dem Handelsblatt Artikel

„In Nordeuropa ist das Bezahlen mit dem Smartphone längst an der Tagesordnung, es ist nur eine Frage der Zeit, bis es auch in Deutschland beliebt wird“

P2P mit Mobile Payment gleichzusetzen passt finde ich nicht. Wir „bezahlen“ nicht mit dem Smartphone, wir schicken Geld von A – B. Meist C2C. Wenn man den Loop mal schliessen sollten, dass eine Person Geld von anderen sammelt und dann dies am POS an den Händler schickt (oder online), würde das Zitat passen. Da fehlt aber noch ein Stück.

„Um Geld über Wavy empfangen zu können, muss man sich nicht anmelden. Der Empfänger müsse bloß einen Link anklicken und dann seinen Namen und seine IBAN eingeben”

Naja, am Ende muss er sich bei seiner Bank anmelden. Sonst gibt es nichts. Wavy macht sich hier einfach die Infrastruktur der Bank zu nutze (und damit auch den Registrierungsprozess). Vielleicht ist das smart (oder einfach nur Standard). Auch wenn der Vergleich etwas weit hergeholt scheint, es kann mir auch jeder ein Paket schicken (dem ich meine Adresse gegeben habe). Auch dafür muss ich mich nicht extra registrieren (nur einmal beim Einwohnermeldeamt).

Mein Fazit:

P2P bleibt ein Feature. Wavy ist Cookies 2….. Über P2P gelingt nicht der große Wurf oder die Disruption. P2P wird es schaffen einen bestehenden Prozess besser zu machen (die Überweisung :) ). Es ist eine notwendige Evolution und daher als Featureset im „Retailbankingumfeld“ nötig. Aber so offen wie möglich. Als „Silofeature“ wird es nicht funktionieren. Wavy sollte sich als Feature in das Klarna Portfolio bestmöglich integrieren und gleichzeitig offen bleiben. Als Feature ist P2P Kontext getrieben und muß daher immer da wo es für den Kunden gerade relevant ist, angesteuert werden. Nicht zwingend mit der „eigenen App“ als zwangsweisen Ballast, aber mit dem Ziel mittelfristig darüber auch User zu generieren. Und in der Zwischenzeit plaziert sich Paypal als “Infrastruktur im P2P” und integriert sich in Skype…. https://www.onlinehaendler-news.de/payment/29605-geldtransfer-app-skype-paypal.html?utm_source=Newsletter&utm_medium=Link&utm_campaign=Daily

Autor