Warum es Innovationen aus Deutschland in der digitalen Welt so schwer haben

Irgendwie nervt es uns doch, das fast alle digitalen Dienste die wir regelmäßig und gern nutzen nicht in unserer Nachbarschaft entstehen oder entstanden sind. In der realen Welt war das lange anders und ist es noch an vielen Stellen. Autos aus Deutschland oder Europa, Möbel von Ikea und Lebensmittel von Edeka oder Aldi.

Aber digital sind es in nahezu allen Lebensbereichen Player aus Übersee die wir nutzen:

- Facebook / Instagram / WhatsApp

- PayPal

- Visa und Mastercard

- Apple

- Samsung

- Slack

- Salesforce

- Strava

- Amazon

- Netflix

Und ja, es gibt noch europäische Ausnahmen mit SAP, Spotify, Skype, mytaxi, flixbus, GetYourGuide, Zalando und n26. Aber es sind in Summe eher Ausnahmen…

Woran liegt es denn? Gibt es den einen Grund oder ist es eine Summe an Gründen? Wenn ich mir einen Grund aussuchen sollte, dann wäre es wohl, dass wir nicht verstanden haben, dass der von Marc Andreessen geprägte Satz aus 2011 schon vor Jahren so richtig wahr und alles auf den Kopf gestellt hat:

Software is eating the world!

Die Folge aus diesem so kurzen und einfachen Satz trifft uns in Europa wohl härter als viele andere Regionen der Welt. Weite Teile unserer Kompetenz liegen in der eher klassischen Ingenieurkunst, dem Maschinenbau und auch in der Landwirtschaft und nicht in der immer wichtiger werdenden Technik, die die Grundlage für nahezu alles ist, was wir heute nutzen: Der Software und den Daten.

Ich möchte euch ein Beispiel aus dem Umfeld geben, welches gerade uns Deutschen so lieb ist: dem Auto. Lasst uns die noch häufig vorhandenen In-Car Navigation mit den neuen Lösungen von Apple und Android vergleichen:

- Wer einmal ein In-Car Navigations-System in Autos genutzt hat und dann als Kontrastprogramm sein aktuelles Handy per Schnittstelle auf das vorhandene Display im Auto gebracht hat, weiß in etwa was ich meine. Das eine fühlt sich an wie Windows 95 und das andere halt wie das aktuelle Handy.

- Der Grund für den Unterschied liegt darin, dass das In-Car Navi den selben oder ähnlichen Entwicklungszyklen wie das Auto selber unterliegt und ein Update damit auch nicht wirklich vorgesehen ist, während “Apple Car Play” und “Android Auto” die Dynamik der Mobilen Betriebssysteme haben.

- Das Apple Car Play und Android Auto zudem nur einen Bruchteil des vergleichbaren In-Car Navigations-Systems kostet und zugleich massenhaft mehr sinnvolle Funktionen bietet, ist nur ein Bemerkung am Rande.

Das mit der immer stärker werdenden Softwareisierung von Hardware (https://paymentandbanking.com//www.zukunftsletter.de/news-archiv/die-softwareisierung-der-konsumwelt-hat-gerade-erst-begonnen-ein-weckruf-6580.html) ist zudem ein Wandel in der Art der Nutzung und etwas was mit den Ansprüchen der Anwender verbunden ist und uns damit um so härter trifft.

- Software ist dynamisch und schnell

- daher erwarten wir eine schnelle und dynamische Behebung von Mängeln und auch Unschönheiten

- ein App-Update kommt in der Regel alle paar Tage und nicht alle zwei Jahre

- Software erzeugt Daten und Nutzungsprofile

- Während ein In Car Navi lange mehr oder weniger eine Black-Box für den Hersteller und den Nutzer war (ja das ändert sich gerade), ist die Software auf dem Handy einfach nur eine Verlängerung des Autos und sammelt Daten (im Sinne) des Anwenders und erzeugt Profile.

Und genau dieses Verständnis für Daten und Profile ist neben dem Need für Speed eine weitere Folge der software-dominierten Welt. Und ja liebe Bedenkenträger: Es ist nichts Schlimmes Daten im Sinne des Nutzers zu nutzen und Profile zu erzeugen, welche die Nutzung von Diensten in Summe besser machen.

Abgeleitet aus der Nutzung von Software, ist ein weiteres Element in den Fokus von erfolgreichen Angeboten gerückt: Die sogenannte und sehr gestresste User-Experience. Inzwischen kommt kein Panel, kein Vortrag oder kein neues Produkt mehr aus, ohne die User Experience als Thema zu haben. Aber was bedeutet das?

Maik aus dem Team hat es mal auf den Punkt gebracht indem er sagte: “Kannst Du so machen, aber dann ist es halt Kacke”.

Was meint das?

Wir als Nutzer sind es leid mittelmässige oder schlecht gemachte Produkte und vor allem Software zu nutzen – halbgute oder lieblos entworfene Software wird nicht mehr so einfach akzeptiert und z.B. sehr schnell wieder vom Handy gelöscht. Hier hat vor allem Apple mit dem iPod und dann mit dem iPhone sowie den hauseigenen Apps in den letzten Jahren Maßstäbe für die Welt gesetzt.

Und all das haben wir in Deutschland und Europa nicht wirklich gelernt und daher fällt es uns so schwer wirkliche digitale Champions zu schaffen. Unser Kern-Know-How ist weiter super, aber an den Stellen wo es um den Nutzer geht – den Hauptakteur – versagen unsere Kompetenzen bzw. werden wir von Anderen überholt.

Ich fürchte auch in der kommenden Welle, in der es noch mehr um Daten geht und die unter KI/AI subsumiert ist, wird es uns schwer fallen die Rückstände aufzuholen. Wer den Umgang mit Daten nicht verinnerlicht und gelernt hat, wird es schwer haben der Beste im Bereich KI/AI zu werden.

Zwei Dinge kommen verschärfend hinzu:

- der Mindset der (meisten) Entscheider

- Jochen aus dem Team, hat dies schon 2017 perfekt in seinen sieben Todsünden der Digitalisierung beschrieben. Geändert hat sich leider wenig… https://paymentandbanking.com/die-7-todsuenden-der-digitalisierung/

- Kurz zusammengefasst beschreibt er darin die Unfähigkeit der meisten deutschen Manager echte Innovationen zu “managen”.

- das Unterschätzen von Netzwerkeffekten.

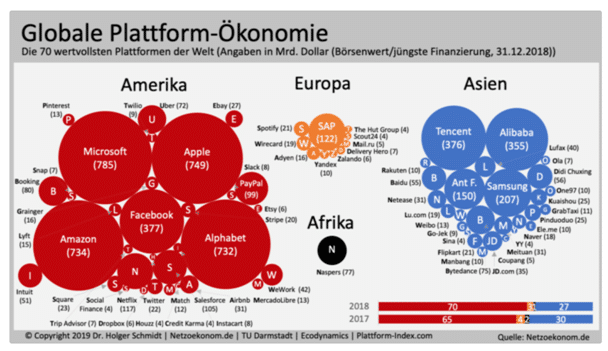

Fast alle digitale Märkte sind Netzwerkmärkte. Diese sorgen für eine Tendenz zur Monopolisierung. Amazon, Google, Apple und Co wissen Netzwerkeffekte strategisch einzusetzen.- Alle reden von Plattformen und Ökosystemen. Aber nur weil ich behaupte eine solche zu sein, bin ich noch lange keine. Wenn in Netzwerkmärkten jede Bank ihre eigene Plattform entwickelt, werden alle scheitern.

- Alle unterschätzen die negativen Netzwerkeffekte und das Phänomen der kritischen Masse. Wieder schön zu erkennen bei der aktuellen Diskussion über deutsche bzw. lokale Paymentlösungen in einer globalen digitalen Welt.

Und jetzt – schon alles vorbei? Stecken wir den Kopf in den Sand?

Nein, bitte nicht! Lasst uns mutig Dinge angehen und angreifen wo es sich lohnt und an Stellen an denen wir echte Chancen sehen.

Eine Chance haben wir z.B. noch im Banking – und ich spreche bewusst nicht von “der globalen Bank” aus Deutschland, sondern vom Banking. Hier war und ist Deutschland lange Zeit ein echter Innovator gewesen. Auch das gerade viel diskutierte Open-Banking ist eigentlich eine deutsche Erfindung aus den 90ern des letzten Jahrtausends. Aber wir müssen aufpassen, dass uns hier nicht das selbe Schicksal ereilt, wie in anderen Branchen in denen wir zu Beginn vorne waren (z.B. Mobility mit mytaxi und Callabike, Fernseher mit Löwe und Telefunken, Heim-Computer mit Nixdorf, Handys mit Siemens, Versandhandel mit Otto und Quelle).

Anbieter aus anderen Ländern kommen auch im Open Banking mit voller Wucht und tiefen Taschen nach Deutschland und Europa und könnten die größten Nutznießer der anstehenden Veränderung sein. Wir haben aktuell sogar die Tendenz unseren Wettbewerbsvorteil zu beschneiden, indem wir Daten, die früher vom Kunden selbstverständlich genutzt wurden, beschneiden, ihn bevormunden und den Zugang massiv verkomplizieren. Reductio ad absurdum. Die deutschen Banken sprechen von Datenräuberei Dritter und sägen an dem Ast/Wettbewerbsvorteil auf dem sie selbst sitzen.

Woran liegt es aber, dass nicht unsere Innovationen die Welt erobern, sondern diese es oft so schwer ausserhalb des jeweiligen Kernmarktes haben?

Einige Thesen dazu

- Europa wird weiter nicht als ein Markt gesehen und verstanden

- Österreich wird z.B. als echte Expansion in Pressemitteilungen gefeiert

- die einzelnen europäischen Länder sind für sich zu klein

- in der Folge haben es europäische Gründungen schwer exponentiellen Wachstum nachzuweisen.

- Die wenigen die es in Europa schafften globale Innovationen zu pushen (Skype/Spotify etc) kommen aus kleinen Ländern und denken bzw. entwickeln von Tag 1 International. Gleiches sieht man z.B. von den vielen globalen digitalen Innovationen aus dem kleinen Israel.

- Innovatoren werden gern bekämpft statt gefördert

- ein paar Beispiele

- Sofort Überweisung

- Open Banking API Anbieter wie wir mit figo

- mytaxi

- Statt sich also auf Wachstum und das Produkt konzentrieren zu können und damit einen europäischen oder gar weltweiten Champion zu bauen, werfen wir uns gern selber Knüppel zwischen die Beine und machen es Innovationen “made in Germany” sehr schwer.

- ein paar Beispiele

- Wir leugnen die Veränderung, haben Angst vor der eignen Disruption und sind satt

- Wir unterschätzen die Macht von Netzwerkeffekten in unserer Industrie → in den anderen ja, aber gilt nicht für uns

- Wir sind zu gierig und wollen gleich Mehrheiten in StartUps und machen sie so kaputt

- Wir denken immer noch zu stark Inside-Out aus dem Konzern FÜR den Kunden, statt Outside-In Denke vom Kunden und Markt. Apple, Amazon, Paypal und Co waren und sind mit kundenzentrierten Strategien viel erfolgreicher.

- Corporate Politik ist wichtiger als Unternehmertum

- Manager denken nicht langfristig sondern wollen in den nächsten Hafen segeln

- Digitalinitiativen von Corporates werden nicht wie Startups geführt sondern wie eine Abteilung mit klassischer Corporate Governance

- Klassische Reorganisations-Zyklen mit Dauer von nur 2-3 Jahren inkl. Verantwortung sind zu kurz für StartUps, die in 8-10 Jahren skalieren. Nachhaltigkeit wird durch geänderte Verantwortung in Konzernen nach Reorganisationen getötet.

- Erfolge werden zu kurzfristig gefordert. “Wir haben doch vor 4 Monaten in dieses StartUp investiert. Wo sind denn die Ergebnisse”

- Wir haben kein eigenes Ökosystem das neue Ideen groß macht und honoriert / den nötigen exponentiellen Schub gibt, wie es das Silicon Valley Netzwerk auf der einen und der Staat in Asien auf der anderen Seite ist

- Wir regulieren erst und versuchen auf Basis dessen zu innovieren, statt erst zu probieren und dann zu regulieren, was dann wirklich nötig ist

- Neue Produkte und Ideen werden im Hinterzimmer ausgeklüngelt und in Arbeitsgruppen weitergeführt

- Wir glauben der Kunde gehört uns und folgt uns immer willig in die Richtung die wir für ihn bestimmen

- Wir verkaufen Unternehmen lieber als zu investieren und sie wirklich groß zu machen

Es gibt auf vielen Ebenen eine Menge zu tun – packen wir es an :-)

Autor