Warum es 2018 kein Durchbruch beim Mobile Payment geben wird…

und es auch egal ist…

Seit 2010 geistert das Thema Mobile Payment durch die Medienlandschaft. Und jedes Jahr herrscht große Einigkeit: Der Durchbruch steht unmittelbar bevor. Erst letzte Woche sollte mit Verkündigung der Quartalszahlen, endlich Apple Pay in Deutschland starten – so die Gerüchte. Bei den Gerüchten sollte es bleiben und Mobile Payment dümpelt in Deutschland noch immer vor sich hin.

Nicht so in Asien. Ende 2017 gab es alleine in China insgesamt 527 Millionen Nutzer mobiler Bezahlsysteme, was einem Anstieg um 57,8 Millionen gegenüber dem Vorjahr entspricht. Fast 40 Prozent der Chinesen nutzen Lösungen wie WeChat Pay, Alipay, Baidu Wallet oder eben Google und Apple Pay. Damit liegen die Chinesen weit vorne beim Thema Mobile Payment. Auch in Indien ist die Mobile Payment Welt in Ordnung. Ende des letzten Jahres konnte die Mobile Payments App paytm 100 Millionen Downloads verzeichnen. Ganz anders sieht es im Rest der Welt aus, z.B. in den USA. Dort nutzen nicht einmal 6 Prozent mobile Wallets. So nutzen Walmart Pay gerade einmal auf 5,9 Prozent, der Amerikaner gefolgt von Apple Pay mit 5,7 Prozent. Sieht man mal von China ab, sieht es insgesamt Mau aus was das Thema Mobile Payment betrifft.

Mobile Payment: Situation in Deutschland

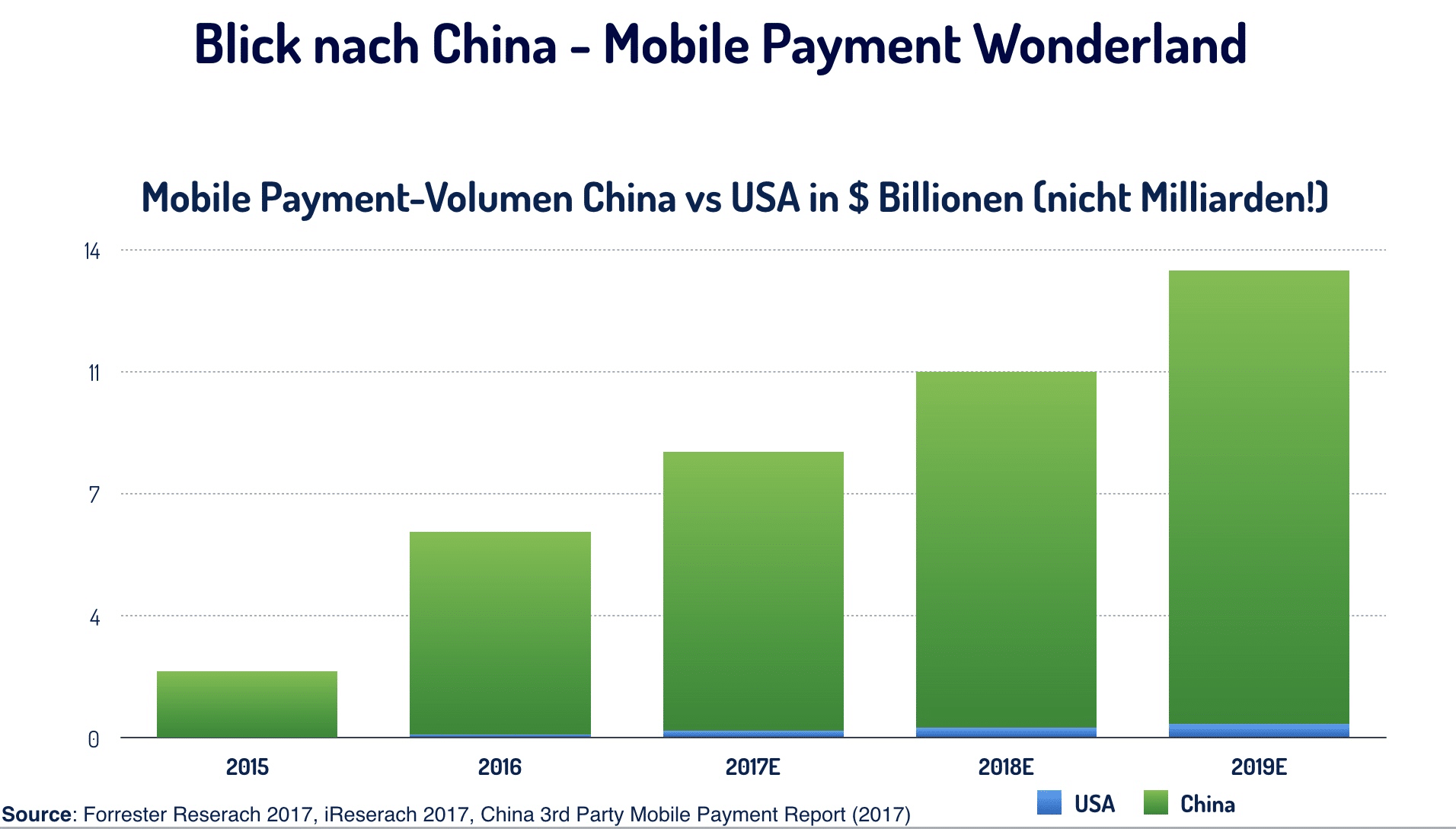

In Deutschland haben sich in den letzten Jahren viele Lösungsanbieter am Mobile Payment abgearbeitet. Mit mäßigem Erfolg. Pleiten gab es viele, Durchbruch bisher keinen. Inzwischen ist die Zahl der Anbieter mobiler Bezahlverfahren überschaubar, neben Insellösungen, wie sie von Edeka oder Netto angeboten werden, sind nur noch Vodafone und Payback mit einer eigenen Lösung im Markt aktiv. Von den vielen Startups versucht sich nur noch das Tiroler FinTech Bluecode, in Deutschland an dem Thema. Zahlen darüber wie erfolgreich die jeweiligen Anbieter sind, gibt es nicht. Sehr wohl aber Gesamtzahlen: Insgesamt haben in Deutschland gerade einmal 330.000 Konsumenten mit dem Smartphone am POS bezahlt. 2017 liegt das progonstizierte Gesamttransaktionsvolumen beim Bezahlen mit dem Smartphone in Deutschland bei knapp 63,5 Millionen Euro. Zum Vergleich: Das Transaktionsvolumen in China lag 2017 bei 124 Milliarden EUR, laut Forrester sind die Zahlen sogar noch viel höher – siehe Grafik. Welche Zahlen am Ende stimmen ist sekundär, zusammengefasst kann man jedoch salopp sagen: Läuft bei denen in China. Bei uns liegen die Hoffnungen seit Jahren auf Apple und Google. Aber selbst wenn einer von beiden in Deutschland dann mal startet, es wird keine Relevanz haben. Aus Gründen.

Mobile Payment: Lösung sucht Problem

Egal ob der feuchte Traum von uns Payment-Nerds in Erfüllung geht und Apple oder ‚was auch immer Pay‘ in Deutschland startet: Es wird sich nichts ändern. Mobile Payment löst immer noch ein Problem, welches nicht existiert. Wir Deutschen können bezahlen und nutzen nicht mal immer die Girocard (von der Kreditkarte kann keine Rede sein in Deutschland). Die bargeldlosen Zahlungsmittel liegen bei uns gerade einmal knapp über 50 Prozent. Und Mobile Payment ist nur ein weiteres bargeldloses Bezahlverfahren und ein anderer Formfaktor der Giro- oder Kreditkarte. Aus Nutzersicht ist bezahlen mit dem Smartphone nett, aber eben kein Problemlöser. Erschwerend kommt dazu, dass es in Deutschland schon jetzt eine starke Fragmentierung gibt, was die Möglichkeiten der Bezahlung am POS betrifft.

- Girocard

- Girocard und Kreditkarte

- Girocard kontaktlos und Kreditkarte kontaktlos

- Girocard und Kreditkarte kontaktlos

- Barzahlung

- Mobile Payment mit Payback Pay bei Rewe und DM (QR-Code), Aral kontaktlos (nur Android)

Fazit

Auch wenn Anbieter wie Apple, Google oder Samsung immer mehr Länder dazu schalten, Mobile Payment ist kein kurzfristiges Thema. Es wird keinen Befreiungsschlag geben und am Ende sind Payment-Nerds, wie wir es sind, mit daran Schuld, dass Mobile Payment in Deutschland nicht zum Fliegen kommt. Jeder von uns, der an der Kasse ein mobiles Bezahlverfahren genutzt hat, kennt die strafenden Blicken der anderen Kunden, weil genau dann etwas nicht funktionierte. Auf jeden mißglückten mobilen Bezahlvorgang nehmen vermutlich zehn Kunden, die den Vorgang beobachtet haben, Abstand davon, so etwas selbst zu testen. Langfristig wird sich der Formfaktor für Bezahlmedien ändern, aber es wird nicht das Smartphone sein, welches die Karte ablöst. Es ist egal, ob Mobile Payment irgendwann in Deutschland flächendeckend vorhanden ist. Viel wichtiger ist es, dass wir endlich eine flächendeckende Akzeptanz von barlosen und kontaktlosen Bezahlen in Deutschland bekommen, künstliche 10 EUR Hürden abbauen und Händler die barlosen Zahlungen vorantreiben.

Autor