SCT Inst, CSM und TIPS…

…was bedeutet das gleich nochmal? Ein Gastbeitrag von Markus Drespling und Lukas Zühlke (Consulting Analysts, Consultants bei SHC Stolle & Heinz Consultants GmbH & Co. KG)

…was bedeutet das gleich nochmal?

Ein Gastbeitrag von Markus Drespling und Lukas Zühlke (Consulting Analysts, Consultants bei SHC Stolle & Heinz Consultants GmbH & Co. KG)

Mittlerweile sind mehr als drei Jahre vergangen, seitdem im europäischen Zahlungsverkehrsmarkt das erste Mal der Begriff „SEPA Instant Payments“ aufgekommen ist. In der Zwischenzeit wurde viel diskutiert:

- Was bedeutet Instant?

- Wie kann ein mögliches Regelwerk aussehen?

- Welche Beteiligungsarten sollen den Teilnehmern offenstehen?

- Welche Use Cases gibt es für die Echtzeitzahlung?

Im April 2016 wurde das Regelwerke in der Version 0.1 veröffentlicht und es folgte eine 90-tägige Konsultationsphase. Unzählige Konferenzen und Fachartikel setzten sich mit der Theorie auseinander. Doch auch heute, im vierten Quartal von 2017 und kurz vor dem Inkrafttreten der Version 1.0 des SCT Inst Rulebooks im November dieses Jahres, besteht bei vielen Marktteilnehmern die Unsicherheit, wie die Theorie im täglichen Interbankenumfeld funktionieren kann. Mit diesem Beitrag versuchen wir etwas genauer auf die Umsetzungsformen und die dafür notwendigen Anpassungen seitens der Banken einzugehen.

Doch auch wir fangen von vorne an. Was bedeutet eigentlich Instant Payment? Das Euro Retail Payments Board (ERPB) hat 2015 Instant Payments wie folgt definiert:

Instant Payments „sind als elektronische Retail Payment Lösung definiert, die 24/7/365 verfügbar ist und das unmittelbare oder nahezu unmittelbare Interbank-Clearing der Transaktion und die Gutschrift auf dem Konto des Zahlungsempfängers, sowie die Bestätigung an den Zahler (innerhalb von Sekunden nach Zahlungseingang) ermöglicht. Dies gilt unabhängig vom verwendeten Zahlungsinstrument (Überweisung, Lastschrift oder Zahlungskarte), den zugrunde liegenden Bestimmungen für das Clearing (ob bilaterales Interbanken-Clearing oder Clearing über Infrastrukturen), sowie dem Settlement (garantiebasiert oder in Echtzeit).“ [1]

Der European Payments Council (EPC) merkt in seinem Report vom 04.06.2015 [2] an, dass die ERPB-Definition von Instant Payments eine langfristige Vision darstellt. Um dieses Ziel zu erreichen, seien jedoch zumindest übergangsweise andere Lösungswege nötig und hierzu veröffentlichte der EPC ein halbes Jahr später seinen Vorschlag für die Gestaltung eines Instant Credit Transfer Schemes.

Das SCT Inst Scheme, ein auf der SEPA-Überweisung basierendes Instant Payment, war geboren und im November 2016 erschien die finale Version des Regelwerks. Die Kernpunkte des neuen SEPA-Regelwerks sind:

- Eine maximale Transaktionsdauer von 10 Sekunden (ab dem Zeitpunkt ab welchem dem Dienstleister des Zahlenden alle nötigen Informationen zur Ausführung der Transaktion vorliegen)

- Der Höchstbetrag für eine Transaktion liegt zunächst bei EUR 15.000

- Die SCT Inst Dienste sind 24/7/365 verfügbar

- Das Scheme ist optional – Institute, die teilnehmen möchten, müssen zumindest als Empfängerbank erreichbar sein

- Teilnehmer können bilateral oder multilateral kürzere Durchführungszeiten und höhere Betragsgrenzen vereinbaren

SCT Inst kann als Bezahlverfahren insbesondere den Banken nützen. Sie erhalten die Chance ihren Kunden ein kontobasiertes Verfahren anzubieten, das neben dem stationären Handel auch gerade im eCommerce attraktiv ist. Insbesondere die direkte Wertstellung beim Zahlungsempfänger stellt einen großen Vorteil für den Handel dar. Schließlich können Waren dank sofortiger und unwiderruflicher Wertstellung unmittelbar versendet und digitale Güter risikofrei ausgegeben werden.

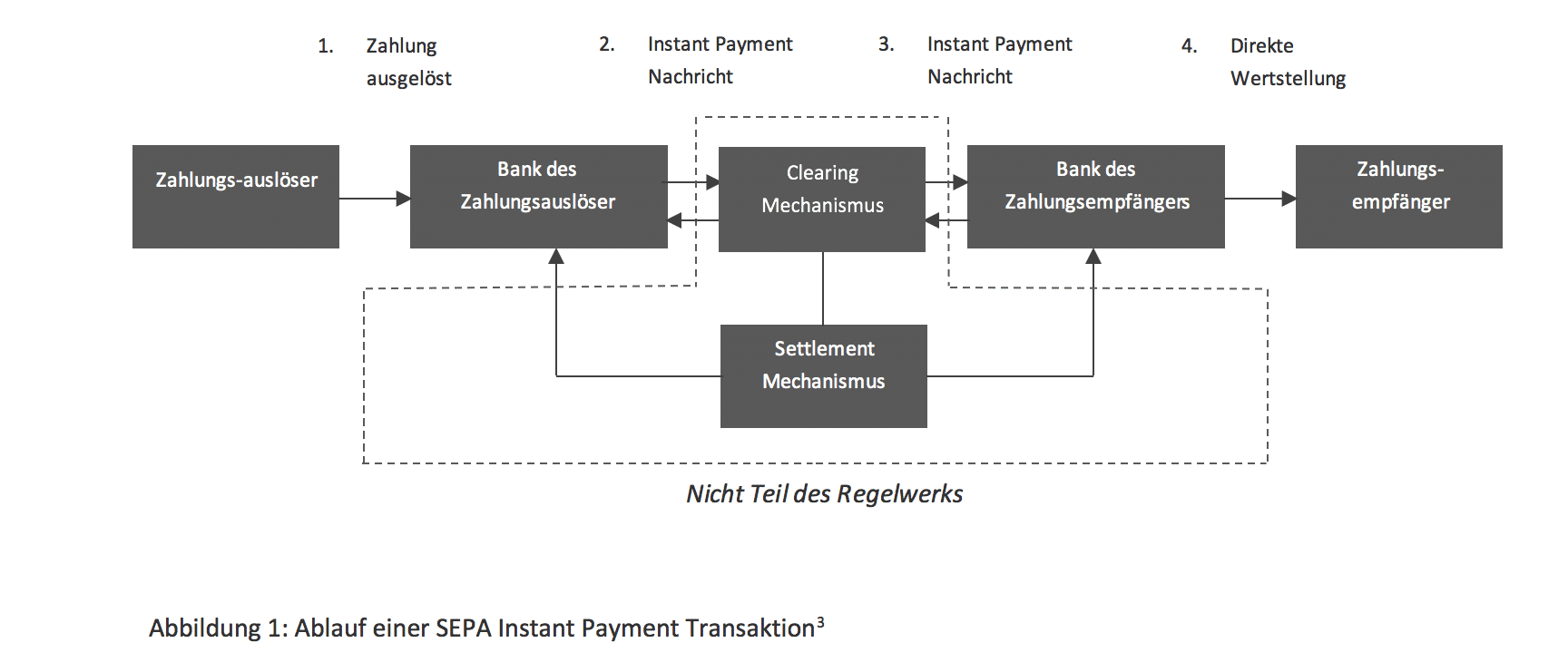

Betrachten wir eine Instant Payment Transaktion genauer, wird deutlich, dass die Banken wieder in den Mittelpunkt der Transaktion rutschen können. Ein Feld, das die letzten Jahre Schritt für Schritt verloren ging, soll nun zurückerobert werden. Bei der Umsetzung gibt es jedoch für die Institute einige Fallstricke zu beachten, die sich schon am vereinfacht dargestellten Ablauf einer Transaktion erkennen lassen.

Dieser stellt sich wie folgt dar:

Das Regelwerk umfasst dabei den gesamten Ablauf der Nachricht vom Zahlungsauslöser zum Zahlungsempfänger und die direkte Wertstellung auf dem Konto des Zahlungsempfängers.

Von zentraler Wichtigkeit ist jedoch, welche Aktivitäten nicht innerhalb des Regelwerks definiert sind. Die Clearing und Settlement Mechanismen (CSM) sind vom Regelwerk vollkommen unberührt und sollen gemäß dem European Payments Council auch bewusst frei durch den Markt definiert werden. Vereinfacht und ohne in die Tiefen des Interbanken-Clearing und Settlement abzusteigen, bedeutet dies jedoch, dass die Marktteilnehmer mit einem schwierigen Part, dem Clearing und Settlement von Instant Payment, allein gelassen werden. Betrachtet man die heutige Bankenwelt, dann werden im Kernbankensystem die Auftragsdaten batchbasiert typischerweise einen Tag nach der Transaktion ausgetauscht. Das bedeutet Bank A und Bank B tauschen einmal (oder auch mehrmals) am Tag, aber niemals in Echtzeit, Dateien aus und schieben das Geld der Kunden von links nach rechts. Doch welche Auswirkungen hat das für das Risikomanagement der Banken?

Würde Instant Payment mit der heutigen Infrastruktur umgesetzt werden, hieße dies, dass Bank B ihrem Kunden das erhaltene Geld sofort zur Verfügung stellt, es aber frühestens einen Tag später von Bank A erhält. Somit geht Bank B ein nicht unerhebliches Risiko ein. Was ist, wenn die Zahlung von Bank A an Bank B nicht funktioniert? Je nach Transaktionsvolumen stellt ein zeitversetztes und garantiebasiertes Settlement erhöhte Anforderungen an das Liquiditätsmanagement der Institute. Dies bedeutet de facto, dass die Banken Lösungen benötigen, um Instant Payment für Ihre Kunden attraktiv anzubieten, ohne dabei ein zu großes eigenes Risiko einzugehen. Schließlich sind Instant Payment Transaktionen unwiderruflich.

Hinzu kommt, dass die Banken ihre Wettbewerbsfähigkeit zu bestehenden Onlinebezahllösungen wie PayPal oder sofort.de nur dann herstellen können, wenn die Lösung für den Kunden besonders komfortabel in die Onlineshops der Händler integriert ist und die Transaktionsabwicklung möglichst günstig angeboten werden kann.

Doch wenn genau hier ein Knackpunkt der Transaktionsabwicklung in Echtzeit liegt, wieso werden dann CSMs gerade nicht vom Regelwerk umfasst?

Laut EPC sind CSMs alle Prozesse zwischen zwei Zahlungsdienstleistern rund um Zahlungstransaktionen und sollen durch die Marktbedürfnisse definiert werden. Die Trennung von Scheme und Infrastruktur erlaubt den Betrieb des Systems durch mehrere CSMs. Diese könnten zusätzliche Features und Services als Unterscheidungsmerkmal und zum Zwecke der Wettbewerbssteigerung anbieten, sofern die SEPA-Regularien eingehalten werden. Der EPC überlässt es folglich den CSM Organisationen eigene Lösungen für die SEPA Schemes aufzubauen. Hier lauert wie so oft im Zahlungsverkehr, man erinnere sich nur an die Vielzahl von Mobile Payment Lösungen, die potentielle Gefahr, dass mehrere Silolösungen entstehen.

Betrachten wir zunächst, welche Mechanismen bereits für SEPA-Bezahlverfahren existieren:

| Automated Clearing House | Ein ACH, das die Anforderungen eines oder mehrerer SEPA Schemes erfüllt, basiert auf multilateralen Vereinbarungen, im Rahmen derer sich die Mitglieder gemeinsamen Regeln und standardisierten Verfahren unterwerfen. Die Transaktionen werden unter den Mitgliedern des ACH gecleared und gesettled. |

| Dezentralisierte bi- oder multilaterale Vereinbarungen | Dabei erfolgt Clearing und Settlement direkt auf einem vereinbarten Weg zwischen zwei PSPs bzw. Instituten. Auch hier müssen die Anforderungen der SEPA Schemes eingehalten werden. |

| Internes Institutsclearing und Settlement | Direktes internes Clearing und Settlement innerhalb eines Instituts, einer Unternehmensgruppe oder eines Institutsverbands. Auch diese Form unterliegt selbstverständlich den Anforderungen der SEPA Schemes. |

Der EPC listet auf seiner Website SEPA-konforme CSM-Organisationen nach Schemes (SCT, SDD Core, SDD B2B und SCT Inst). Dabei handelt es sich um Banken und Zahlungsdienstleister, die hier als Lösungsanbieter auftreten.

So weit, so gut. Nun kommt TIPS ins Spiel.

Zur Unterstützung von Instant Payments führt das EURO-System TIPS (=TARGET Instant Payment Settlement) ein. Dies entspricht der Anforderung des European Retail Payment Boards vom Dezember 2014 in der gefordert wird, dass bis Ende 2017 mindestens eine paneuropäische Lösung für Instant Payment bestehen muss. Diese wird durch das Eurosystem in Form von TIPS umgesetzt.

Ziel ist die Bereitstellung einer Lösung für ein sofortiges und endgültiges Settlement mit Zentralbankgeld auf 24/7-Basis. Des Weiteren wird die in TIPS gehaltene Liquidität auf die Mindestreservehaltung angerechnet und die Teilnahme ist freiwillig. Alle Zahlungsdienstleister die berechtigt sind ein TARGET2-Konto zu eröffnen, können an TIPS teilnehmen. Zumindest für die ersten zwei Jahre wird den Teilnehmern das Settlement mit 0,2 Cent pro Transaktion sogar günstiger angeboten als für eine normale SEPA-Überweisung (bei der Deutschen Bundesbank), die mit 0,25 Cent zu Buche schlägt.

Neben dem finanziellen Aspekt ist aber ein weiterer Faktor viel wichtiger:

Die direkte Bereitstellung des Geldes in Form von Zentralbankgeld sorgt dafür, dass das Risiko der Instant Payment Transaktion für die Empfängerbank de facto nicht mehr besteht. Somit ist ein wichtiger Faktor, der innerhalb des Regelwerks offengelassen wurde, für die Teilnehmer an TIPS geklärt. Teilnehmer an SCT Inst, die kein TARGET2-Konto führen können oder wollen, haben darüber hinaus die Möglichkeit per vertraglicher Vereinbarung mit einem TIPS-Teilnehmer dessen TIPS-Konto für das Settlement von Instant Payments zu nutzen.

Bleibt noch die Frage der Interoperabilität zwischen TIPS und CSMs, wie beispielsweise den bereits genannten Automated Clearing Houses, sowie der verschiedenen CSMs untereinander. Hierzu hat das Eurosystem Anfang dieses Jahres eine Marktkonsultation durchgeführt und in der Folge dargestellt wie die Interoperabilität und Koexistenz zwischen TIPS und ACHs bewerkstelligt werden kann. [4]

Abschließend möchten wir festhalten, dass Instant Payments eine Chance für die Banken darstellt. Es ist jedoch sehr genau zu überlegen in welcher Form ein Institut in den Instant Payment Markt einsteigt und welcher der angebotenen Lösungen man sich bedient. Wie aufgezeigt, existiert eine Vielzahl an Optionen für das Clearing und Settlement der Transaktionen und es gilt die passende(n) zu wählen. Für den Fall, dass die Transaktionen nicht in Echtzeit gesettled werden, sollte das Liquiditätsmanagement noch genauer betrachtet werden und die Betrugserkennung und Prävention muss in jedem Fall in Echtzeit arbeiten.

Ferner haben die meisten Banken gewachsene Strukturen und Kernbankensysteme. Für viele Institute würde ein sofortiger kompletter Austausch der Infrastrukturen und eine Umstellung von Batchläufen hin zu einer Echtzeitverarbeitung und 24/7/365 Verfügbarkeit für einen enorm großen Aufwand sorgen. In diesem Fall kann ein Instant Payment Gateway Abhilfe schaffen, das die Transaktionen sofort verarbeitet und die Verbindung mit dem CSM auch dann aufrechterhält, wenn Legacy-Systeme gerade offline sind. Im Nachhinein, wenn die Altsysteme wieder verfügbar sind, kann das Gateway alle Transaktionen die in der Zwischenzeit angefallen sind, mit den Legacy-Systemen der Bank synchronisieren.

Außerdem kann das abzuwickelnde Transaktionsvolumen zügig ansteigen. [5] Die eigene Lösung sollte also gut skalierbar sein und Raum nach oben haben.

Wie sollte es im Zahlungsverkehrsmarkt anders sein: Es gibt keine Lösung die es allen recht macht. Vielmehr obliegt es den Banken ihre eigenen Infrastrukturen zu analysieren und zu ermitteln, welche Lösung für welche Transaktion in Frage kommt.

Quellennachweis:

[1] Quelle: ecb.europa.eu

[2] Quelle: europeanpaymentscouncil.eu

[3] Eigene Darstellung in Anlehnung an: EP004-16 SEPA Instant Credit Transfer Scheme Rulebook Version 1.0

Zu den Autoren:

Markus Drespling: „Markus Drespling arbeitet als Consulting Analyst bei SHC Stolle & Heinz Consultants GmbH & Co. KG. Er nimmt eine Schnittstellenfunktion in allen Projektbereichen mit juristischem Bezug ein und befasst sich insbesondere mit der Bewertung regulatorischer Veränderungen im Bereich Zahlungsverkehr mit Blick auf die unternehmerischen Chancen und Risiken für unsere Kunden.“

Lukas Zühlke: „Lukas Zühlke ist Consultant bei SHC Stolle & Heinz Consultants GmbH & Co. KG. Er hat bereits einige Jahren Erfahrung in Management, Steuerung und Organisation von Projektteams im Banking, Zahlungsverkehr und eHealth. Im November 2016 schloss Lukas seinen MBA, mit der Spezialisierung Internationales Projektmanagement, am Wildau Institute of Technology ab.“

Autor