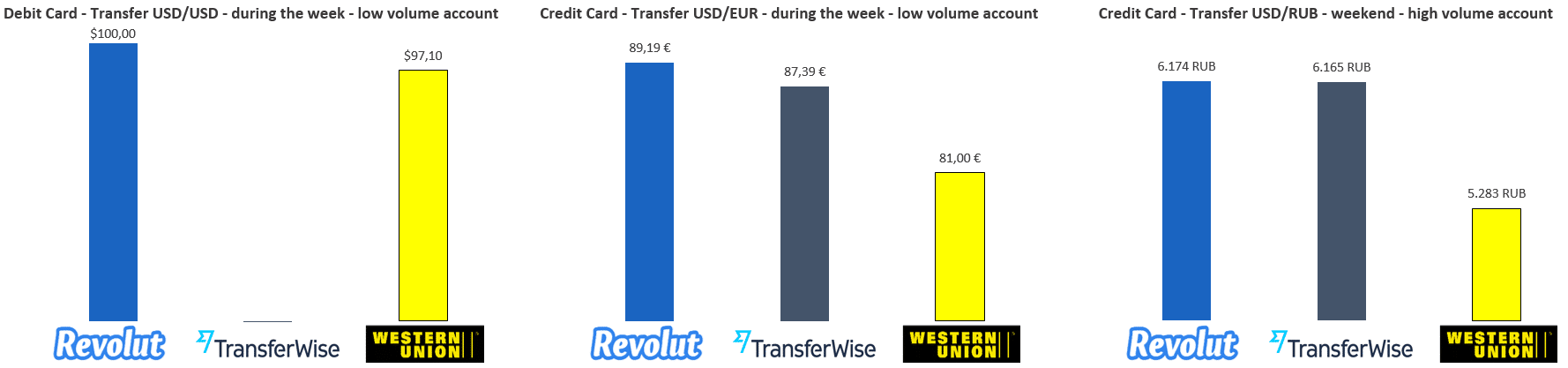

Ein Vergleich erhaltener Beträge bei internationalen Überweisungen mit Revolut, TransferWise und WesternUnion

Ein Vergleich erhaltener Beträge bei internationalen Überweisungen mit Revolut, TransferWise und WesternUnion

|

|

Revolut – Remittance Card oder mehr ?

Seit gut einem Jahr gibt es Revolut. Die Lösung für jeden der mit hohen Wechselraten kämpft, der Geld ins Ausland schicken möchte oder gerade im Ausland ist.

Nach der Anmeldung in der App , die für Android und iOS verfügbar ist, und der Verifikation der eigenen Person, erhält man eine PrePaid Mastercard (Issuer: Seit kurzem Wirecard, vermutlich weil es beim alten Issuer Paysafe einige Nutzerbeschwerden wegen gelockter Accounts gab… unflexible Fraudmechanismen und Paypal lassen grüßen) zugeschickt. Über die App lädt man Geld von seinem Bankkonto (oder andere TopUp Methoden, auch Card-on-Card) auf die Karte und kann dann im Ausland zu Live Exchange Raten im Laden bezahlen oder am Automaten Geld abheben. Weiterhin kann man schnell und ohne großen Aufwand oder komplizierte Kontodaten, Geld an Andere schicken, egal ob die ebenfalls Revolut haben oder nicht.

Wenn man sich die aktuell über 400.000 Revolut Nutzer, 1 Milliarde Dollar Transaktionsvolumen und die Bewertung von 42 Millionen GBP Zahlen anschaut stellt man fest, dass sie eine riesige Traction haben. Obwohl der Fokus der App und vor allem auch die Marketingbotschaft mehr auf dem Punkt Reisen und Geld im Ausland ausgeben liegt, ist die Hauptverwendung doch wohl eher die Remittance, also Geld ins Ausland zu schicken. Dies wird durch die veröffentlichten Nutzungsdaten unterstützt, wobei sich die Frage stellt, wie das kommt.

Ist Remittance (wider Erwarten) doch ein super Use Case und andere Anbieter in diesem Bereich wie z.B. Transferwise reichen nicht aus? Hier hat man ja immer die Diskussion, ob Geldtransfer als Produkt alleine ausreicht oder am Ende doch ein Feature eines Bankkontos ist à la Unbundling und Rebundling. Darüberhinaus versucht Transferwise ohenhin schon die Geldströme zwischen den Ländenr auszugleichen – aber das ist ein anderes Thema.

Sind es die guten Prozesse der App, gerade das Onboarding ist super, die zu einer guten User Conversion führen? Aber gerade in Großbritannien hat jeder schon 3,4,5,6,7…. Pre-Paid-Karten. Also ist es das wirklich?

Liegt es Brand und PR Buzz, den Revolut erzeugt hat? Sie wurden auf vielen Portalen gelobt. Haben gute Bewertungen in den App-Stores und wurden ausgezeichnet. Die MAU Zahlen sind beachtlich, die CAC gering, die Skalierung hat geklappt. Feuchter VC Traum?

Weitere interessante Beiträge

-

|

|

4 Min

4 Min„Payments und Banking sollen so offen und sicher funktionieren wie das Internet“

Als CFO der DKB will Jan Walther Technologie, Vertrauen und gesellschaftliche Verantwortung zusammenbringen.

-

|

|

3 MinExklusiv: Europäische Banken attackieren digitalen Euro scharf

Die Wero-Macher von EPI warnen in einem als „vertraulich” eingestuften Brief vor den Schwächen der digitalen Währung und sehen sich…

-

|

|

3 Min„Papier ist geduldig – aber Digitalisierung ist schneller“

Armin Wittemer ist Produktmanager für Global Trade & Payments bei der LBBW – und kämpft mit Leidenschaft gegen Papierberge im…

-

|

|

3 MinBanken kooperieren vor allem bei Payment und Krediten mit Fintechs

Strategische Partnerschaften bringen Vorteile für Banken und Fintech. Unsere Infografik zeigt, wer in den letzten vier Jahren mit wem zusammengearbeitet…

-

|

|

3 Min“Schon heute Lösungen schaffen, die Kunden morgen erwarten“

Panagiotis Karasavvoglou ist Executive Director Enterprise Sales & Verticals bei PAYONE und prägt mit seinem Team die Weiterentwicklung innovativer Payment-Lösungen.

-

|

|

1 MinKI am Wendepunkt: Was kommt jetzt auf uns zu?

In der aktuellen Episode des Permanent Banking AI in Finance Podcasts nehmen Sascha Deewald und Maik Klotz ein echtes Schwergewicht…