Revolut – Remittance Card oder mehr ?

Seit gut einem Jahr gibt es Revolut. Die Lösung für jeden der mit hohen Wechselraten kämpft, der Geld ins Ausland schicken möchte oder gerade im Ausland ist. Nach der Anmeldung in der App , die für Android und iOS verfügbar ist, und der Verifikation der eigenen Person, erhält man eine PrePaid Mastercard (Issuer: Seit kurzem Wirecard, vermutlich weil es beim alten Issuer Paysafe einige Nutzerbeschwerden wegen gelockter Accounts gab… unflexible Fraudmechanismen und Paypal lassen grüßen) zugeschickt. Über die App lädt man Geld von seinem Bankkonto (oder andere TopUp Methoden, auch Card-on-Card) auf die Karte und kann dann im Ausland zu Live Exchange Raten im Laden bezahlen oder am Automaten Geld abheben. Weiterhin kann man schnell und ohne großen Aufwand oder komplizierte Kontodaten, Geld an Andere schicken, egal ob die ebenfalls Revolut haben oder nicht. Wenn man sich die aktuell über 400.000 Revolut Nutzer, 1 Milliarde Dollar Transaktionsvolumen und die Bewertung von 42 Millionen GBP Zahlen anschaut stellt man fest, dass sie eine riesige Traction haben. Obwohl der Fokus der App und vor allem auch die Marketingbotschaft mehr auf dem Punkt Reisen und Geld im Ausland ausgeben liegt, ist die Hauptverwendung doch wohl eher die Remittance, also Geld ins Ausland zu schicken. Dies wird durch die veröffentlichten Nutzungsdaten unterstützt, wobei sich die Frage stellt, wie das kommt. Ist Remittance (wider Erwarten) doch ein super Use Case und andere Anbieter in diesem Bereich wie z.B. Transferwise reichen nicht aus? Hier hat man ja immer die Diskussion, ob Geldtransfer als Produkt alleine ausreicht oder am Ende doch ein Feature eines Bankkontos ist à la Unbundling und Rebundling. Darüberhinaus versucht Transferwise ohenhin schon die Geldströme zwischen den Ländenr auszugleichen – aber das ist ein anderes Thema. Sind es die guten Prozesse der App, gerade das Onboarding ist super, die zu einer guten User Conversion führen? Aber gerade in Großbritannien hat jeder schon 3,4,5,6,7…. Pre-Paid-Karten. Also ist es das wirklich? Liegt es Brand und PR Buzz, den Revolut erzeugt hat? Sie wurden auf vielen Portalen gelobt. Haben gute Bewertungen in den App-Stores und wurden ausgezeichnet. Die MAU Zahlen sind beachtlich, die CAC gering, die Skalierung hat geklappt. Feuchter VC Traum?

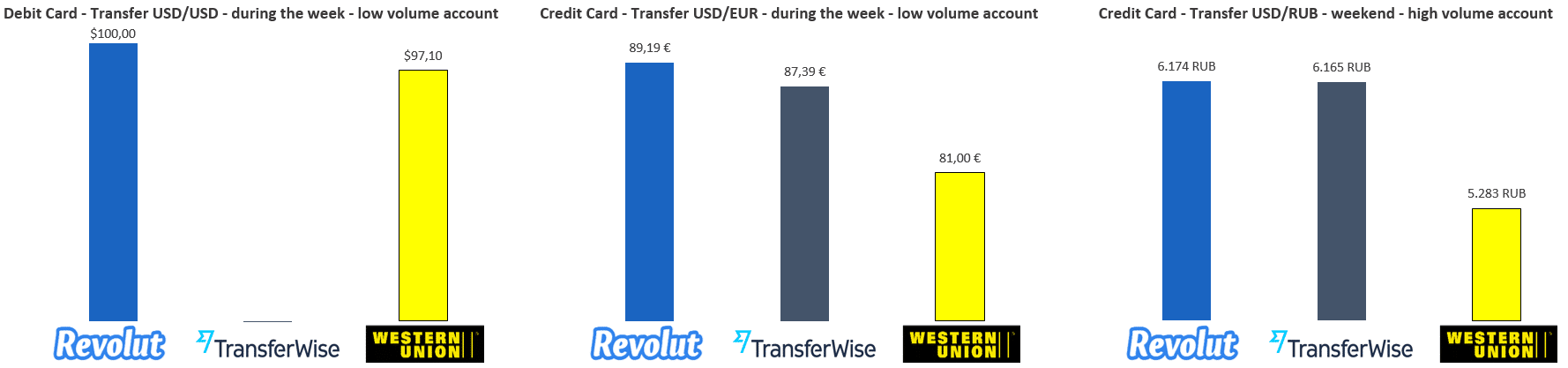

Ein Vergleich erhaltener Beträge bei internationalen Überweisungen mit Revolut, TransferWise und WesternUnion

Ein Vergleich erhaltener Beträge bei internationalen Überweisungen mit Revolut, TransferWise und WesternUnion

Also was ist der Grund für dieses Wachstum? Gibt es noch einen weiteren Use Case oder benutzen die User die Karte tatsächlich so intensiv im Ausland, um dort zu bezahlen und Geld zu günstigen Raten abzuheben? Interessant ist auch das Business Model: Die Mastercard, die verschickt wird, ist derzeit umsonst und es ist eine Pre-Paid-Karte, d.h. aber dass Geld nur über den Foreign Exchange verdient werden kann und gerade da ist Revolut günstiger als alle Anderen (oder die Anderen haben immer noch einen wahnsinnigen Hebel auf FX…). Obwohl Wechselkurse einigermaßen transparent sind, scheinen die Endkunden nicht zu sehr drauf zu achten. Beste Voraussetzungen für versteckte Margenpositionen. Sowohl beim „Hinweg“ des Geldes, als auch ggf. beim „Rückweg“. Seit Februar 2016 sind die kostenlose Abhebungen auf £500 pro Monat limitiert, danach wird eine 2%ige Gebühr erhoben. Außerdem werden auf illiquide Währungen wie den russischen Rubel und den thailändischen Bhat keine interbanklichen Kurse gewährt, sowie Gebühren für Transaktionen am Wochenende erhoben. Aber reicht das zur Finanzierung eines Kartenproduktes oder eine Company ? Kann das wirklich so funktionieren und was kommt danach? Eine Möglichkeit wäre eine richtige Kreditkarte, aber die kostet auch wieder Geld. Und braucht die Zielgruppe tatsächlich eine Kreditkarte? Immerhin ist ja die Hauptfunktion Geld ins Ausland zu schicken und dafür braucht man keine Kreditkarte. Oder man erweitert auf andere Kontoprodukte. Nur da ist dann die Frage, wie man v.a. in UK die „Challengerbanken“ aushebeln will. An sich ist die App und das Produkt sehr gut durchdacht, im Detail geplant und einfach zu benutzen, was an der ein oder anderen Stelle doch Maßstäbe für die User Experience und den Customer Journey setzt. Doch letztendlich ist es eine Pre-Paid-Karte ein Produkt mit dem man schwer Geld verdient (Aussage eines großen Issuers in DE, der mit einer hohen sechstelligen Zahl von PrePaid Karten mehr oder wenig zu Selbstkosten fährt). Wenn Revolut groß werden will, muss da noch mehr kommen… das Produkt kann und darf nur der Anfang sein…. doch wohin geht die Reise? Eine Variante wäre die Internationalisierung – das Produkt bleibt gleich, aber man vergrößert den Markt. Das wird allerdings schwierig zu managen. Oder man verlässt sich darauf, dass der Pre-Paid-Markt groß genug ist und man versucht die bestehenden Karten via Remittance und Foreign Exchange zu verdrängen. Oder doch ein echtes Wallet? Die Karte nur als Vehikel? Wir werden sehen wie sich Revolut macht und wie sich weiterentwickeln. Die Basis ist da… und gut, dass man mit einem „langweiligen“ Basisprodukt (=PrePaid Karte) doch noch an den Markt kommt.

Autor