QR Code – vom Saulus zum Paulus

Was wurde eigentlich aus…dem Heilsbringer QR-Code?

Neue Technologien durchleben immer den sogenannten Hype-Cycle. Zunächst ist die Technologie nur Nerds und Spezis bekannt, dann kommt irgendwann mehr Aufmerksamkeit und die Technologie wird in den Himmel gelobt und als das Beste, seit der Erfindung von geschnitten Brot hoch gejubelt, gefolgt von dem Tal der Tränen weil es halt doch nicht alles lösen kann, bis dann langsam die Endkunden Adoption und Adaption (hoffentlich) beginnt und die neue Technologie im Alltag ankommt. So wie der QR-Code.

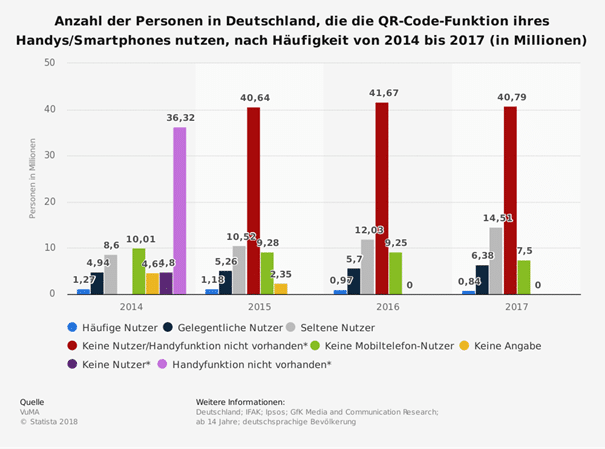

Seit 2012 gibt es den Tumblr Blog “Pictures of People Scanning QR-codes” und dieser Blog gibt ein recht gutes Bild darüber welche Teile der Gesellschaft eigentlich regelmäßig QR-Codes nutzen. Zumindest außerhalb von Asien. Hierzulande nutzen nicht einmal eine Millionen Mobilfunknutzer (ab 14 Jahre) den QR-Code regelmäßig. Tendenz fallend. Immerhin ca. 6.5 Millionen Deutsche nutzen ab und an einen QR-Code für unterschiedlichste Anwendungsfälle. Das QR im QR-Code steht für QuickResponse, was so viel bedeuten soll wie das wird schon flott gehen. Nun gab es in Deutschland (wie in anderen Ländern auch) den ein oder anderen Versuch den QR-Code insbesondere im Payment salonfähig zu machen. Bekanntester Mißerfolg dürfte Yapital gewesen sein. Payback Pay nutzt ihn erfolgreich – ist aber noch in der “Nische”.

Trotz der Tatsache das der wie Pixelsalat (und damit für Marketingzwecke eigentlich nicht brauchbare) anmutende QR-Code offensichtlich nicht in der Gesellschaft angekommen ist, ist es vielleicht an der Zeit die Technologie einmal neu zu beleuchten und eine Antwort darauf zu finden ob man den QR-Code denn nun braucht, oder eben nicht. Tellerrand lässt grüßen.

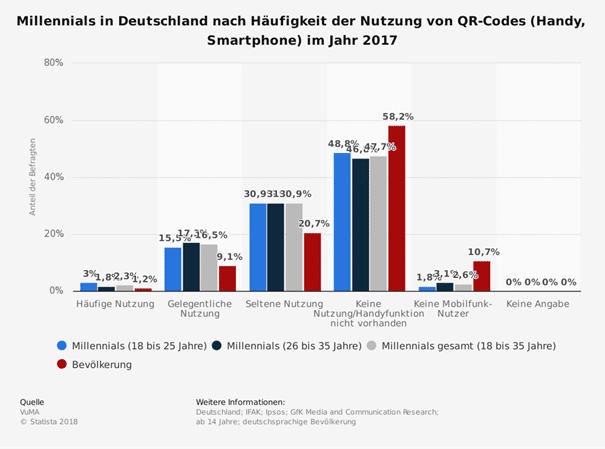

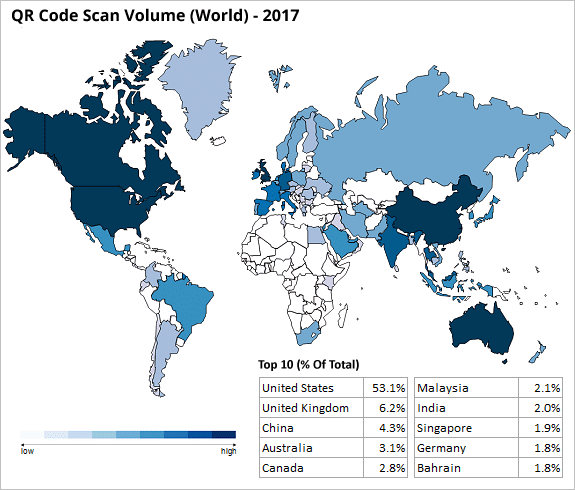

Ein paar Zahlen vorab:

Es scheint also durchaus Nutzung auf globaler Ebene zu geben. Deutschland ist allerdings auf einer Ebene mit Bahrain.

Was ist ein QR Code? Ein Deep Dive…

Seine maximale “Speicherkapazität” beträgt 2953 Byte, was 7089 Ziffern und 4296 ASCII-Zeichen. Etwa eine DIN A4-Seite voll kleingedrucktem Text. Zum Vergleich: Der auf allen Produktverpackungen aufgedruckte EAN-Strichcode (European Article Number) bringt es auf 13 Zahlen.

Welche Arten von QR-Codes sind verfügbar ?

Der kleinste QR-Code (Version 1) hat 21×21 (441) Module. Version 40 hat 177×177 (31.329) Module und ist entsprechend größer.

QR-Codes müssen nicht schwarz-weiß sein. Wichtig ist nur ein möglichst hoher Kontrast zwischen hellen und dunklen Stellen.

QR Code im History Channel – woher kommt er?

Entwickelt wurde der QR-Code von der japanischen Firma Denso Wave, einem Toyota-Tochterunternehmen, 1994. Grund war, dass die Automobilindustrie Lösungen suchte, mehr Informationen, maschinenlesbar auf kleinerer Fläche unterzubringen. Außerdem sollten sie auch noch funktionieren, falls sie teilweise verschmutzt oder zerstört sind (Bis zu 30% des Codeverlusts wird toleriert). Die erste Version des QR-Codes wurde stetig weiterentwickelt, insbesondere was die Größe der zu speichernden Daten betrifft.

Vor etwa 10 Jahren, waren es die ersten Smartphones mit Kamera und der Möglichkeit Apps zu installieren, die die technische Voraussetzung schafften, um QR-Codes „für alle“ publik zu machen. Insbesondere Marketingleute witterten einen Trend und QR wurde über Nacht angesagt.

Die umständliche Anwendung (Smartphone rausholen, App installieren, Code scannen, …), die relativ hohen Sicherheitsbedenken und der oftmals fehlende Mehrwert durch den falschen bzw. ineffizienten Einsatz verhinderten eine größere Akzeptanz.

Bis heute besitzen die wenigsten Smartphones in der Kamera integrierte QR-Code-Reader. Eine Ausnahme stellt seit iOS 11 Apple dar.

QR-Code: Der Blick gen Osten

Schauen wir mal nach Asien – da ist der QR Code der Heilsbringer schlechthin. Jeder schwärmt von Alipay und WeChatPay, die neuen Sterne am Plattform Himmel haben Mobile Payment neu erfunden (aber auch hier nur Mittel zum Zweck). Doch wie funktioniert es eigentlich

Auch Alipay setzt großflächig auf QR-Codes.

Und warum nutzen es die Leute – bzw. stellt sich hier überhaupt die Frage “QR Code Ja/Nein”? Es hängt wie so oft am Anwendungsfall und im speziellen am Ökosystem. Der Kunde hinterfrägt die “Brückentechnologie” QR Code nicht – er nutzt sie – es bleibt ihm sowieso nichts anderes übrig – aber es ist ihm auch egal. Oft scheint es so, dass manche Technologien nur per “Order de Mufti” = Zwang, Erfolg haben. Nicht groß diskutieren, sondern hernehmen, weil es eh nicht anders geht (und das angeschlosses Ökosystem viel mehr bringt, als dass man mit einer kleinteiligen Grundsatzdiskussion überhaupt erreichen kann)

Bei “uns” kommt die 2. Welle – Produkte bei denen man auf den ersten Blick im Kopf hat – “das hatten wir doch schon mal” oder “Learnings aus der Vergangenheit”? Manchmal ist aber der Zeitpunkt die wichtigstes Dimension beim Launch eines Produktes – schauen wir mal genauer – wer ist sind die “New kids”?

Der QR-Code im deutschsprachigem Raum

QR-Code bei Pattex

Für seine Klebstoffmarke Pattex hat das Düsseldorfer Unternehmen eine elegante Lösung für die Kunden angeboten. Wo früher im Einzelhandel der Verkäufer die Kunden beraten konnte, stehen diese heutzutage oft alleine vor der großen Auswahl. Auf jeder Pattex-Verpackung befindet sich deshalb jetzt ein QR-Code, der erklärt, für welches Anwendungsgebiet das jeweilige Produkt vorgesehen ist und was man bei der Verwendung beachten muss.

Swiss QR-Code

Aufgrund der fortschreitenden Digitalisierung, den Marktbedürfnissen und kommenden regulatorischen Anforderungen erscheint Mitte 2018 in der Schweiz ein neuer Einzahlungsschein mit einem QR-Code. Dieser soll die aktuellen Formen des Einzahlungsscheins ablösen. Der Swiss QR-Code ist ein QR-Code, der für die QR-Rechnung eingesetzt wird. Konkret im Zahlteil QR-Rechnung, welcher die bisherigen Einzahlungsscheine ersetzt. Der Swiss QR-Code enthält sämtliche Zahlungsinformationen, welche für die Auslösung von Zahlungen oder für die weitere Verarbeitung der QR-Rechnung notwendig sind.

Mobile Payment mit QR-Codes

Generell kann zwischen zwei Anwendungsarten unterschieden werden. Bei der ersten zeigt ein Zahlungsterminal, die Rechnung oder ähnliches einen QR-Code an, dieser wird vom Kunden mit einer entsprechenden App gescannt und dann wird die Zahlung mit hinterlegten Daten vollzogen (Active Payment). Beispiele hierfür sind bzw. waren Paypal und die Otto Group mit Yapital, sowie StartUps wie bspw. Payconiq.

Die zweite Anwendungsart generiert einen QR-Code auf dem Kunden-Smartphone, welches dann vom Kassenterminal abgescannt wird, um den Zahlungsvorgang abzuwickeln (passive Payment). Ein Beispiel hierfür stellt PayCash, welches von Daimler übernommen wurde und zukünftig unter Mercedes pay firmiert, dar. Weitere (international entablierte) Beispiele sind Walmart Pay in den USA, Kakao Pay in Korea, die indische „Bharat QR Code initiative“ und die Intefration in Samsung Pay dort, sowie tpay in Polen.

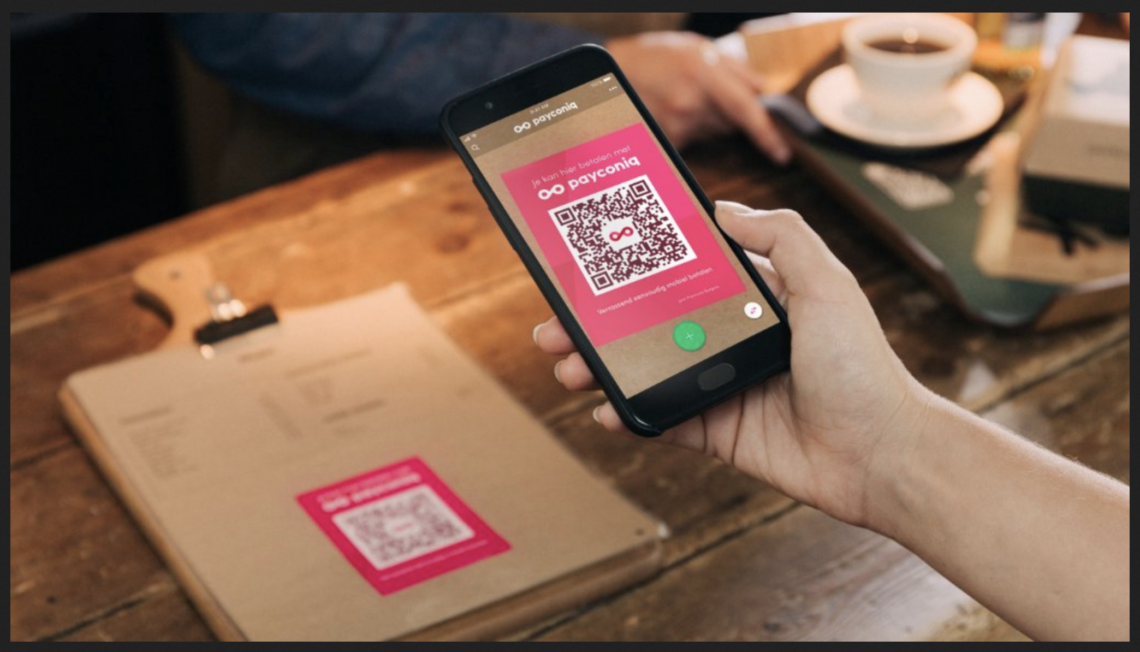

Payconiq

Payconiq ist ein junges Münchner StartUp, welches mobiles Bezahlen per Fingerdruck anbieten möchte. Es verspricht:

„Zahlungen im Laden – per Fingertipp mit dem Smartphone.

Payconiq verbindet sich direkt mit Ihrem Girokonto. Im Geschäft genügt ein simpler QR-Code, um den gewünschten Betrag auf das richtige Konto zu transferieren.“

Der QR-Code im Ausland

Visa hat bereits im August 2017 angekündigt, die neue weltweite QR Code Payment Specifications der EMVCo, der globalen Einrichtung, die EMV Spezifikationen herausgibt, zu unterstützen. Die Händlerseitige QR-Code Technologie ist aktuell in 15 Ländern weltweit, mit Indien, Kenia und Nigeria im Einsatz. (Stand Mitte 2017)

USA: Walmart Pay. Die große Einzelhandelskette in den Vereinigten Staaten ermöglicht es ihren Kunden, ihre Bezahldaten in der eigenen App zu hinterlegen und während des Checkoutvorgangs einen vom Kassenterminal angezeigten QR-Code zu scannen und somit die Zahlungstransaktion druchzuführen.

Indien: Samsung Pay hat in Indien bereits Unified Payments Interface (UPI) integriert, welches es seinen Kunden ermöglicht QR-Codes zu scannen und darüber Bezahlungen abzuwickeln.

Wo stiftet denn der QR-Code wirklich einen Mehrwert

Eigentlich macht der QR-Code “nur” einen Link maschinenlesbar – die Maschine reduziert sich hier auf die Kamera. Der grundlegende Trigger ist also, dass sich auf der einen Seite Menschen keine Links merken können (v.a. keine dynamischen) und selbst wenn man diese ja neben dem “Merken” auch weiterverarbeiten muß – sprich irgendwo eingeben etc. Dieses Gap schließt der QR Code. Klingt simpel – ist es – funktioniert aber nur dann flächendeckend, wenn es hinsichtlich Generierung und Lesen von QR Codes Standards gibt. Die haben sich “Gottseidank” einigermaßen etabliert.

Etwas Standardisierungs Research:

Es gibt mehrere Standards, die die Kodierung der QR-Codes beschreiben:

- 10. März 1995 – Europäisches Patent Nummer EP0672994

- Oktober 1997 – AIM (Association for Automatic Identification and Mobility) International

- Januar 1999 – JIS X 0510

- Juni 2000 – ISO/IEC 18004:2000 (zurückgezogen)

Definiert QR-Code-Modell 1 und QR-Code-Modell 2. - November 2004 – Erweiterung des JIS X 0510 um Micro-QR-Code

- 1. September 2006 – ISO/IEC 18004:2006

Definiert QR-Code 2005, eine Erweiterung des QR-Code-Modells 2. Die Norm spezifiziert nicht, wie QR-Code-Modell 1 gelesen werden kann, sondern baut auf QR-Code-Modell-1-Spezifikationen auf.

Der QR-Code ist in folgenden Ländern als nationaler Standard eingetragen:

Abseits der offiziellen Standards hat NTT DoCoMoDe-facto-Standardsfür die Kodierung von URLs, Kontaktinformationen weitere Datentypen definiert. Das Open-Source-Projekt „ZXing“ führt eine Liste mit QR-Code-Datentypen.

Was gibt es aktuell für Entwicklungen in der zugegebener Maßen sehr nischigen Welt der QR Codes:

Aztec-Codes: Er ist gut an den schwarzen Quadraten in der Mitte zu erkennen und enthält bis zu 3.000 Buchstaben oder 3.750 Zahlen. Bspw. die Online-Tickets zum Ausdrucken von der Deutschen Bahn tragen diesen Code.

Datamatrix: Datamatrix enthält rund 2.300 alphanumerische Zeichen. Die Deutsche Post nutzt ihn für den Online-Service Internetmarke. Damit lassen sich Briefmarken am heimischen Computer ausdrucken.

Design-QR-Code: QR-Codes können mit einem Schriftzug, Logo oder Bild und durch Farbveränderung individualisiert oder mit mehr Aufwand grafisch gestaltet werden. Durch geschicktes Vorgehen und Missbrauch der Fehlerkorrektur bleibt die Funktion dabei erhalten

- Micro QR-Code: Der Micro-QR-Code ist eine auf kleinste Abmessung optimierte Variante des QR-Code. Er wurde im Jahr 2000 von Denso Wave vorgestellt. Statt der bekannten drei Orientierungsmarkierungen des QR-Codes verfügt der Micro-QR-Code nur über eine in der linken oberen Ecke. Maximal 35 Ziffern bzw. 21 alphanumerische Zeichen können kodiert werden, allerdings wird hierfür weniger Raum benötigt.

- Secure QR-Code:Der Secure-QR-Code (SQRC) ist ein QR-Code mit erweiterter Funktion zum Verschlüsseln von Dateninhalten. Denso Wave stellte ihn 2005 vor. Verwendung findet der SQRC in Anwendungen, bei denen Dateninhalte oder Teile davon nicht durch Dritte eingesehen werden sollen. Dafür bietet der SQRC die Möglichkeit, den gesamten Inhalt oder wahlweise auch nur einen Teil der enthaltenen Daten zu verschlüsseln. Um die verschlüsselten Daten lesen zu können, bedarf es eines Lesegerätes, welches Secure-QR-Codes dekodieren kann. Der passende Schlüssel muss im Lesegerät gespeichert sein.

- iQR-Code: Mit dem iQR-Code greift Denso Wave als aktuelle Weiterentwicklung des normalen QR-Code einige Vorteile des Micro-QR-Code auf und übertrifft damit die Eigenschaften des normalen QR-Code. Als Novum ist er nicht zwingend auf die quadratische Form festgelegt, sondern kann auch die eines Rechtecks annehmen. Die maximale Datenmenge wurde um mehr als einen Faktor 4,6 von 177×177 Elementen auf 422×422 Elemente erhöht. Damit lassen sich im größten Format (Version 61) mehr als 40.000 numerische Zeichen in einem einzigen Code unterbringen.

- Mit den 3D- und 4D-Codes (die auf QR-Codes aufsetzen können) werden weitere (Offline-) Anwendungen möglich. So kann man dank der höheren Speicherkapazität Lieder, Bilder und Videos direkt im Code unterbringen.

Fun Fact: In Seattle wurden die ersten Codes auf Grabsteinen gesichtet – führen zum Profil des Verstorbenen

Fazit oder QR-Code Vadis

QR-Code, NFC, Bluetooth oder Was-auch-immer noch kommen mag. Es stellt sich die Daseinsberechtigung immer nur dann, wenn wir versuchen Technologie in den Vordergrund zu stellen. In China stellt sich niemand die Frage. 1 Mrd. Chinesen nutzen diese Technologie.

Vieles hat mit der Integration zu tun und hoffentlich entwickelt sich ein QR Code 2.0 weniger “häßlich” und damit optisch besser integrierbar. Am Ende ist der QR Code aber “häßliches Entlein”, dass technologische Brücken bildet (wo am Anfang wohl jeder dachte, die sind gar nicht nötig). In 10 – 15 Jahren – unsere Prognose – werden wir darüber “Lachen” oder Bilder sharen von Menschen die QR Codes scannen – das Fax Gerät der Millenials. Bis dahin hat er aber eine elementare Daseinsberechtigung. Wir sind doch noch nicht so gut vernetzt und digitalisiert, als dass wir auf “Krücken” verzichten können.

Autor

{kind=link}

{kind=link}