Plattform-Ökonomie und SuperApps in Südostasien – Geht das auch in Deutschland?

Neben dem wachsenden Trend zum bargeldlosen Zahlen, zunehmend auch mittels Mobiltelefon oder der Diskussion rund um „Connected Cars“, die dem „Mobil Commerce“ ganz neue Möglichkeiten eröffnen (sollen), beherrschen Begriffe wie „Plattform Ecosystem“ oder „Plattform Ökonomie“ verschiedene Fach- und Unterhaltungsmedien.

- https://www.ehi.org/de/pressemitteilungen/liebe-zum-bargeld-laesst-nach/

- https://www.mobilemarketer.com/news/how-in-car-tech-will-give-new-meaning-to-mobile-commerce/530422/

- https://www.cio.com/article/3139401/platform-ecosystems-a-new-strategy-for-generating-profit.html

- https://hbr.org/2019/05/a-study-of-more-than-250-platforms-reveals-why-most-fail

An der ein oder anderen Stelle mischt sich darüber hinaus der Begriff „SuperApp“ unter die Publikationen. Während der Begriff „SuperApp“ bereits vor knapp zehn Jahren erstmals im Rahmen eines Blackberry Wettbewerbes geprägt wurde, ist dessen Erfolgsgeschichte eng mit zwei Anbietern aus China verknüpt, deren Logo zwischenzeitlich auch in Deutschland an so manchem Point of Sale zu finden ist.

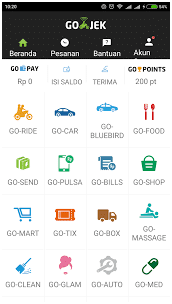

Daneben stehen Anbieter aus so unterschiedlichen Bereichen wie Mobilitätsdiensten (Grab, GoJek) oder Soziales Netzwerke (Line) für den Siegeszug von SuperApps in weiten Teilen Süd Ostasiens und sind aus dem täglichen Leben nicht mehr wegzudenken.

- https://medium.com/@kentanagamine/rise-of-the-super-app-mobile-first-product-ideas-from-china-ad482c3dd025

- https://www.straitstimes.com/business/companies-markets/uphill-battle-for-s-e-asias-super-apps

- https://channeldailynews.com/news/the-blackberry-super-apps-challenge/11529

- https://businessmirror.com.ph/2019/05/27/grab-turns-7-with-the-super-app-services

- https://payspacemagazine.com/tech/super-app-what-is-it/

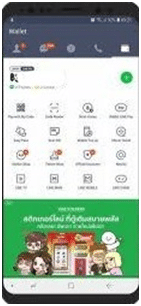

Allen gemeinsam ist, dass eine Fülle von Funktionen und Services wie Chatten, Termin und Meeting planen und einladen, Taxi- oder andere Transportleistungen bestellen, Produkte oder Dienstleistungen kaufen, Nahverkehrstickets kaufen, Ausflüge oder Hotels buchen, Gutscheine und Promotions organisieren und nutzen, Geldüberweisungen tätigen etc. unter dem Dach einer Kernleistung des täglichen Bedarfs gebündelt werden.

Ein Single Sign In sowie integrierte Bezahlfunktionen für Kunden aber auch Dienstleister im Ecosystem unterstreichen das neudeutsch „seamless“ Kunden- (CX oder Customer) aber auch Händlerlebnis. Zwei Faktor Identifikation ist in der Regel mittels Ausweisdaten oder Telefonnummer und OTP (Pincode via SMS) gewährleistet. Neben der Möglichkeit für kleinere und mittelgrosse Unternehmen (KMU), sich neue Kundengruppen zu erschliessen und den Anschluss ans digitale Zeitalter ohne grosse Anfangsinvestitionen zu schaffen, springen auch zunehmend regionale und internationale Grössen aus dem E-Commerce Bereich auf den Zug auf und gehen Partnerschaften ein.

- https://www.entrepreneur.com/article/333897

- https://kr-asia.com/go-jek-introduces-e-commerce-feature-go-mall-in-partnership-with-jd

- https://www.techinasia.com/planting-thriving-forest-partnerships-key-grabs-superapp-vision

Vor dem Hintergrund der rasant wachsenden Bedeutung von integrierten Bezahloptionen (E-Wallets) der SuperApp Betreiber sowie auch anderer Dienstleister (insbesondere Telekommunikationsanbieter) in den vor Jahren noch Bargeld geprägten Volkswirtschaften sowie der bereits begonnenen oder angekündigten Integration von Finanz- und Versicherungsdienstleistungen im Rahmen von SuperApps, haben erste Banken damit begonnen, ihre App Lösungen um E-Commerce Angebote (Waren und Dienstleistungen) zu erweitern.

Die schrittweise Liberalisierung der Finanzsysteme in verschiedenen Ländern der Region, die an Initiativen in Europa (nicht zuletzt PSD II, Open Banking) erinnert, beschleunigt die Entwicklung zum Vorteil des Kunden. Dieser findet zunehmend statt einer Fülle von Einzel Apps (fast) alles an einem Platz.

Neben den Kunden sind es zudem die kleinen und mittleren Unternehmen, die neben den SuperApp Betreibern zunehmend auch von den Finanzdienstleistern mit digitaler Vielfalt umworben werben.

https://www.finews.asia/finance/28952-grab-eyes-banking-licence-in-singapore

Als Antwort auf die Frage „Geht das auch in Deutschland“, könnte man den Artikel mit einem „Na klar“ abschliessen, deutet die Entwicklung anderer Technologien (Internet, Mobil Telefon, E-Mail und E-Commerce, Social Media und Chatanbieter oder zuletzt bargeldloses Zahlen) und deren nicht immer linear zunehmende Akzeptanz im Land der Denker und Dichter (sowie Erfinder) doch darauf hin, dass es wie in der bekannten Werbung eines Schokoriegelherstellers machmal etwas länger dauern könnte.

In der Zwischenzeit lohnt sich vielleicht ein Vergleich mit den digital afineren Ländern in Südostasien und deren gesamtwirschaftlichen Umfeld, um Gemeinsamkeiten herauszuarbeiten und ggfls. Impulse für eigene Lösungen zu erhalten.

Als Ausgangsbasis könnten neben der Frage nach der Basisleistung des täglichen Bedarfs oder der Roll Out Strategie (zunächst grosse Städte, vergleichbare Kernleistungen je Zielmarkt/-land mit regional abweichenden Zusatzleistungen) auch die Einbindung von „KMU’s“ (mit regionaler Differenzierung) sein. Das Interesse der E-Commerce Grössen scheint, so die Erkenntnis aus Asien (fast) „von allein“ zu kommen.

Weitere Fragen, wie „Welche Industrie liefert den Ausgangspunkt“ und „warum soll der Kunde das wollen“ sind sicherlich oportun, sollten aber nicht darüber hinwegtäuschen, das der Zug wie beim bargeldlosen Zahlen vor einigen Jahren bereits anrollt und die Frage eher lauten könnte „wage ich den Sprung und binde andere (lokale) Anbieter für eine SuperApp ein oder warte ich bis ein anderer Anbieter sein Angebot nach Deutschland und Europa bringt und springe dann auf den Zug auf“.

„Welche Industrie liefert den Ausgangspunkt?“ „Warum soll der Kunde das wollen?“

Die eingangs beschriebene Diskussion um „connected cars“ ermöglicht im diesem Kontext ganz neue Optionen für eine „Plattform Ökonomie“, die auch für die sogenannten BigTechs kein Geheimnis sind.

- https://www.inc.com/scott-mautz/amazon-jeff-bezos-havent-spoken-about-their-quiet-move-into-this-massive-industry-until-now.html

- https://www.pymnts.com/google/2019/qsr-food-ordering-connected-vehicles/

Es wird auch hier spannend zu verfolgen sein, wer am Ende (nur) die Hardware liefert und wer an der Software und den angebunden Plattformen/SuperApps verdient.

Über den Autor:

Ralf Wischmann, Co-Founder von STARCON CO LTD, eines in Bangkok ansässigen Unternehmens mit Fokus StartUp Advisory sowie Payment Innovation und bis Mitte 2018 treibende Kraft unternehmensübergreifender Initiativen im Bereich Kundenzahlungslösungen C2B und B2B bei der Deutschen Lufthansa AG.

Autor