Mobile Payment in Deutschland – was geht, was geht nicht?

Über den Sinn und Unsinn mit dem Smartphone an der Ladenkasse zu bezahlen kann und muss man sich streiten und über die Frage, warum wir zwar nicht mehr über mobiles Internet sprechen, aber beim Payment immer noch zwischen Mobile Payment und Payment in anderen Bereichen unterscheiden, kann man sich auch streiten. Über die Tatsache, dass die Deutsche Kreditwirtschaft ausgerechnet jetzt mit eigenen Bezahlverfahren auf den Markt kommt, kann man auch geteilter Meinung sein. Aber dass sich in den letzten Monaten einiges im Markt mobiler Bezahlverfahren getan hat, steht außer Zweifel. Ein Überblick darüber was heute schon in Deutschland geht und was nicht geht.

Mobile Payment Definition

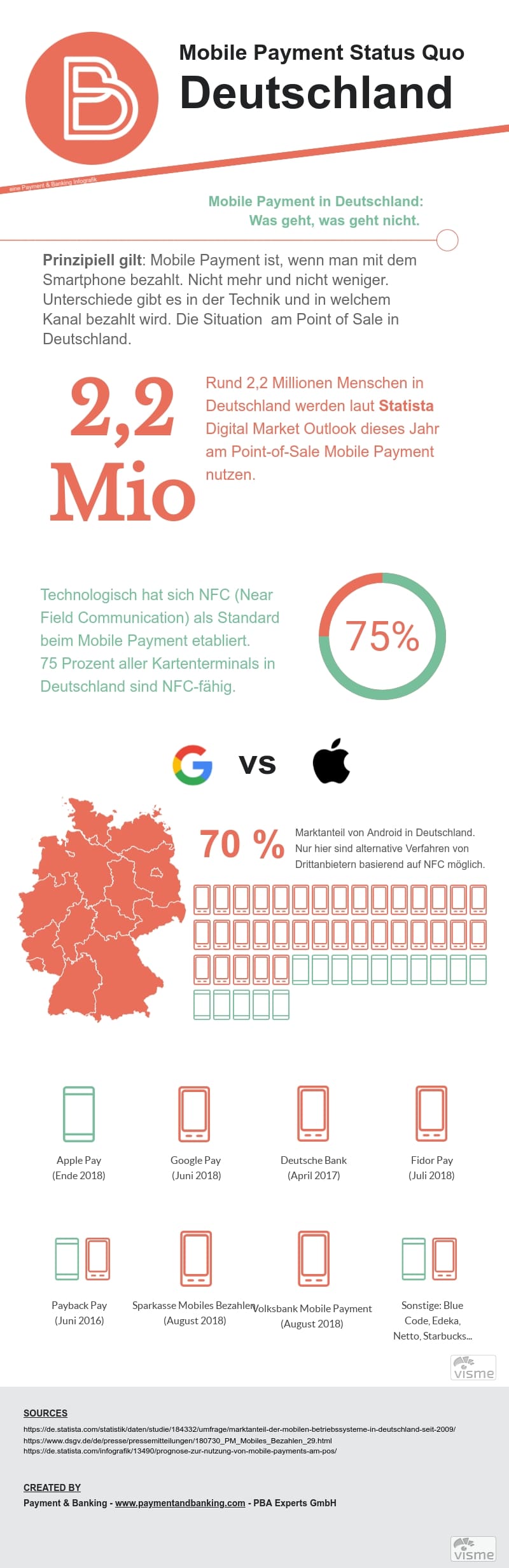

Die einfachste Definition von Mobile Payment geht so: Mobile Payment ist, wenn man mit dem Smartphone bezahlt. Nicht mehr und nicht weniger. Unterschiede gibt es dann in der Technik und in welchem Kanal bezahlt wird. Im Volksmund wird aber Mobile Payment gerne auf den Bezahlvorgang im stationären Handel reduziert, dem sogenannten Proximity Payment. Tatsächlich ist Mobile Payment aber “mehr” als nur an der Kasse bezahlen und auch in der Bewertung von Mobile Payment muss man dann eigentlich unterscheiden. Diese Übersicht bezieht sich auf Mobile Payment an der Kasse im Retail.

Apple Pay

Es kommt, es kommt nicht, es kommt. Nach jahrelangen Warten und nachdem keiner mehr wirklich daran geglaubt hat, kommt Apple Pay tatsächlich nach Deutschland. Das sagt nicht etwa irgendein Seher, ein ominöser Branchenkenner oder Andrè M. Bajorat, sondern der Tim. Der Tim Cook von Apple. Beim letzten Conference Call nachzuhören. Apple Pay soll noch in diesem Jahr, also 2018, in Deutschland starten.

Apple Pay und die Banken

Damit die Party steigen kann braucht es Banken die mitmachen, denn Apple Pay baut auf bestehende Karten auf, ohne teilnehmende Bank, kein Apple Pay. Die Deutsche Kreditwirtschaft tut sich mit dem Support von Apple Pay allerdings schwer. Allen voran die klassischen und großen Retailbanken. Zum Start dabei sein werden:

- American Express

- Boon (Wirecard)

- Deutsche Bank

- Fidor Bank

- Hanseatic Bank

- HypoVereinsbank

- N26

- Santander

- Unicredit

- VIMPay

- bunq

Alle anderen Institute schweigen oder schließen einen Support von Apple Pay aus. Zwar gibt es einige die den “Markt beobachten”, aber darauf kann der Konsument natürlich nicht hoffen.

Systemvoraussetzungen: iPhone SE,6,7,8 oder Apple Watch (Serie 1,2,3). Apple Pay nutzt im stationären Handel NFC und emuliert eine Kartenzahlung.

Google Pay

Normalerweise hinkt Google mit Google Pay immer etwas hinterher. Nicht so in Deutschland, da lag Google vor Apple und trotzdem hat es drei Jahre gedauert bis Google Pay nach der Vorstellung im März 2015 nach Deutschland kam. Seit dem 26. Juni 2018 kann Google Pay in Deutschland genutzt werden.

Banken die Google Pay unterstützen

Auch für Google Pay gilt: ohne Moos nix los und ohne Banken kein Google Pay. Die Liste der teilnehmenden Banken ist noch überschaubar, aber mit boon gibt es beispielsweise eine universelle Lösung für alle interessierten Nutzer.

- boon (Wirecard)

- Comdirect

- Commerzbank

- N26

- Revolut

- LBBW (geplant)

Systemvoraussetzungen: Android Smartphone mit Android Lollipop5.0 oder höher und NFC. Google Pay nutzt im stationären Handel NFC und emuliert eine Kartenzahlung.

Deutsche Bank

Als erste deutsche Bank brachte die Deutsche Bank im April 2017 eine eigene mobile Bezahllösung auf den Markt. Seitdem können Deutsche Bank Kunden, die auch im Besitz einer Kreditkarte der Deutschen Bank sind, mit der Online-Banking App “Deutsche Bank Mobile” für Android am Point of Sale bezahlen. Ein Konto bei der Deutschen Bank reicht allerdings nicht aus, es braucht neben der App und passenden Smartphone auch eine Kreditkarte der Deutschen Bank.

Systemvoraussetzungen: Android Smartphone mit Android KitKat 4.4 oder höher und NFC. Ein Konto und Kreditkarte bei der Deutschen Bank, sowie die Banking-App der Deutschen Bank. Im stationären Handel wird NFC benutzt und eine Kartenzahlung emuliert.

Fidor Pay

Der Pionier unter den Digitalbanken bietet seit einigen Wochen seinen Kunden mit Fidor Pay die Möglichkeit mit dem Smartphone zu bezahlen. Voraussetzung ist neben dem obligatorischen Konto bei Fidor ein Android Smartphone mit NFC und die Fidor Smart Banking-App. Am Point of Sale kommt bei bezahlen mit Fidor Pay die digitale Fidor Debit Mastercard zum Einsatz. Technologisch kommt auf dem Smartphone das sogenannte Host Card Emulation (HCE) zum Einsatz. Für das Terminal ist es eine normale Kartentransaktion.

Systemvoraussetzungen: Android Smartphone mit NFC und installierte Fidor Smart Banking App. Ein Konto und Kreditkarte bei der Fidor Bank. Im stationären Handel wird NFC benutzt und eine Kartenzahlung emuliert.

Sparkasse Mobiles Bezahlen

4,5 Millionen Deutsche nutzen die mobile Banking Apps der Sparkasse. Bei einem Marktanteildes Android Betriebssystems von fast 70 Prozent und unter der Annahme das ein Großteil ein halbwegs aktuelles Smartphone haben, ist die Sparkasse mit ca 3 Millionen potentiellen Nutzern der größte Mobile Payment Anbieter in Deutschland. Zumindest in der Theorie. Wie viele Nutzer tatsächlich die mobile Payment Funktion nutzen wird sich in den nächsten Jahren zeigen. Tatsache ist aber, dass ein Großteil der Online Banking Kunde der Sparkasse mit einem Android Smartphone mit NFC das Bezahlverfahren nutzen kann. Der Sparkassen Kunde kann zum Bezahlen sowohl seine Girocard als auch eine von der Sparkasse herausgegebene Mastercard in der App “Mobiles Bezahlen” hinterlegen. Technologisch nutzt die Sparkasse auch das sogenannte Host Card Emulation (HCE). Für das Terminal ist es auch hier eine normale Kartentransaktion.

Die Liste der teilnehmenden Sparkassen findet man hier.

Systemvoraussetzungen: Android Smartphone mit Android Lollipop 5.0 oder höher und NFC. Ein Konto und Girocard oder Mastercard bei der Sparkasse und die App “Mobiles Zahlen” der Sparkasse. Im stationären Handel wird NFC benutzt und eine Kartenzahlung emuliert.

Volksbank Mobile Payment

Seit Dezember 2017 testet man bei der Volksbank in einem Friends & Family Test das mobile Bezahlen mit dem Smartphone. Ab dem 13. August 2018 soll es dann losgehen und 85 Prozent der 915 Volks- und Raiffeisenbanken wollen ihren Kunden anbieten, mobil mit dem Smartphone zu bezahlen. Wie bei der Lösung der Sparkasse auch, können Kunden der Volks-und Raiffeisenbanken ihre vorhandene Girocard oder Kreditkarte (Visa und Mastercard) zum mobilen Bezahlen nutzen. Voraussetzung ist neben der Banking-App für Android auch eine zweite App “Digitale Karten” der Volks- und Raiffeisenbank. Welche Banken ihren Kunden die Bezahlfunktion bieten kann man dann der App entnehmen.

Systemvoraussetzungen: Android Smartphone mit Android Lollipop 5.0 oder höher und NFC. Ein Konto und Girocard oder Mastercard oder Visa bei der Volksbank und die Banking-App und App “Digitale Karten” der Volksbank. Im stationären Handel wird NFC benutzt und eine Kartenzahlung emuliert.

Payback Pay

Das bekannteste und lange Zeit am weitest verbreitetste Verfahren war Payback Pay von Payback. Payback startete mit Payback Pay im Juni 2016 nach dem ersten Mobile Payment Hype. Seit dem kann man mit Payback Pay bei teilnehmende Händlern mit der Payback App Punkte sammeln und bezahlen. Payback Pay kann auf iPhone und Android Smartphones gleichermaßen genutzt werden, da man technologisch auf ein QR-Code basierendes Verfahren setzt. Konsumenten können in der Payback App ein Girokonto hinterlegen und bei teilnehmenden Händlern bezahlen. Der zu zahlende Betrag wird nach der Authentifizierung von Konto über eine Lastschrift eingezogen. Um zu bezahlen muss ein Kunde die entsprechende Funktion in der Payback App aufrufen und den erzeugten QR-Code am Scanner der Kasse einscannen lassen. Das funktioniert je nach Scanner sehr gut bis sehr schlecht. Bei Aral kommt als einzige Ausnahme NFC zum Einsatz.

Teilnehmende Händler sind:

- Aral (nur Android NFC)

- dm Drogerie

- Galeria Kaufhof

- real

- REWE

- Alnatura

- Tee Gschwendner

- Thalia

- Penny

Systemvoraussetzungen: iPhone oderAndroid Smartphone mit Payback App. Ein Benutzerkonto bei Payback mit hinterlegter Bankverbindung. Im stationären Handel wird ein QR-Code erzeugt, welcher von der Kasse eingelesen wird um Punkte zu sammeln und / oder zu bezahlen. Bei Aral braucht es ein Android Smartphone mit NFC.

Postbank mobiles Bezahlen

Seit Ende 2017 bietet die Postbank ihren Kunden die Möglichkeit mit dem Smartphone zu zahlen. Die Voraussetzungen sind ähnlich die der Deutschen Bank. Es braucht ein Konto und Kreditkarte bei der Postbank, ein Android Smartphone mit NFC und die passende App, in diesem Fall den “Postbank Finanzassistenten”. Die Girocard wird nicht unterstützt.

Systemvoraussetzungen: Android Smartphone mit Android KitKat 4.4 oder höher und NFC, sowie die Postbank App Finanzassistent. Ein Konto und Kreditkarte bei der Postbank. Im stationären Handel wird NFC benutzt und eine Kartenzahlung emuliert.

SEQR

Das aus Schweden kommende Fintech bietet auch in Deutschland interessierten Nutzern die Möglichkeit, mit dem Smartphone zu bezahlen. Natürlich nur mit Android und mit einem SEQR Account. Dieser Account kann dann via Lastschrift aufgeladen werden.

Systemvoraussetzungen: Android Smartphone mit Android KitKat 4.4oder höher und NFC, sowie die SEQR App. Ein Benutzerkonto bei SEQR. Im stationären Handel wird NFC benutzt und eine Kartenzahlung emuliert.

Blue Code

Das aus Österreich stammende Fintech Blue Code ist mit dem gleichnamigen mobilen Bezahlverfahren in Österreich flächendeckend im Einsatz und kann dort im Handel bei zB. Billa, Spar, Merkur und vielen anderen, genutzt werden. Das auf Barcode basierende Verfahren ist seit 2016 auch in Deutschland verfügbar. Hierzulande allerdings nur bei sehr wenigen ausgewählten (Pilot) Partnern wie das Studentenwerk in Siegen und Frankfurt oder dem Konsum in Dresden. Blue Code kann mit einer Partnerbank genutzt werden oder mit einem eigenen Blue Code Account und ist für Android und iPhone verfügbar.

Systemvoraussetzungen: iPhone oderAndroid Smartphone mit Blue Code App. Ein Benutzerkonto bei Blue Code (oder teilnehmender Bank) mit hinterlegter Bankverbindung. Im stationären Handel wird ein Barcode erzeugt, welcher von der Kasse eingelesen wird um zu bezahlen.

Netto Marken Discount

Bei Netto kann in allen 4.500 Geschäften in Deutschland mit der Netto-App bezahlt werden. Dazu braucht es die von Valuephone entwickelte Netto-App für Android oder iPhone. An der Kasse wird für jeden Bezahlvorgang ein eineindeutiger Bezahl-Code in der App erstellt, welcher dem Kassenpersonal mitgeteilt werden muss. Die Bezahlung erfolgt dann über Lastschrift. Voraussetzung ist neben der App auch ein entsprechendes Nutzerkonto. Zahlungsdienstleister ist InterCard / Paymorrow.

Systemvoraussetzungen: iPhone oderAndroid Smartphone mit Netto-App. Ein Benutzerkonto bei Netto mit hinterlegter Bankverbindung. Im stationären Handel wird eine Transaktionsnummer erzeugt, welcher an der Kasse eingegeben wird um zu bezahlen.

Edeka / Vapiano

Edeka bietet, wie der zur Edeka Gruppe gehörende Netto Marken Discount, ihren Kunden die Möglichkeit mit dem Smartphone zu bezahlen. Technologisch gleichen sich die beiden Lösungen und wie bei Netto auch, braucht es eine entsprechende App

Systemvoraussetzungen: iPhone oderAndroid Smartphone mit Edeka-App. Ein Benutzerkonto bei Edeka mit hinterlegter Bankverbindung. Im stationären Handel wird eine Transaktionsnummer erzeugt, welche an der Kasse eingegeben wird um zu bezahlen.

Seit 2017 kann mit der Vapiano-App bestellt und auch mit hinterlegter Kreditkarte oder PayPal-Account bezahlt werden.

Systemvoraussetzungen: iPhone oderAndroid Smartphone mit Vapiano-App. Ein Benutzerkonto bei Vapiano mit hinterlegter Kreditkarte oder Paypal-Account. Im stationären Handel wird ein QR-Code erzeugt, welcher von der Kasse eingelesen wird, um zu bezahlen.

Starbucks

In den USA hat Starbucks inzwischen mehr Transaktionen mit der Starbucks-App als Apple Pay. Allerdings bietet die Starbucks-App in den USA auch viele Mehrwerte wie zB Click & Collect. In Deutschland kann die Starbucks-App auch genutzt werden um zu bezahlen. Dazu muss der Starbucks-Account aufgeladen werden. Es handelt sich also um ein klassisches Prepaid-Verfahren.

Systemvoraussetzungen: iPhone oderAndroid Smartphone mit Starbucks-App. Ein Benutzerkonto bei Starbucks. Im Café wird ein Barcode erzeugt, welcher von der Kasse eingelesen wird um zu bezahlen.

Fazit

Die gute Nachricht: wer mit dem Smartphone im Handel bezahlen möchte, kann das zumindest als Android-Nutzer, in Deutschland an den meisten Kartenterminals tun. Die Herausforderung für den Nutzer besteht vor allem in der Auswahl des “Anbieters”. Technologisch funktionieren die meisten Lösungen am POS am Ende alle sehr ähnlich, aber ob man nun Google Pay oder die Lösung der Hausbank nutzen soll hängt von verschiedenen Faktoren ab. Wer seine Bank weder bei Google Pay, noch eine Bank mit eigener Bezahllösung hat, kann mit der Universallösung von Wirecard “boon” trotzdem Google Pay nutzen. Die Insellösungen von Netto, Edeka, Vapiano oder Payback können von allen in den jeweiligen Stores genutzt werden.

Besitzer eines iPhones können aktuell nur eine der vorgestellten Insellösungen nutzen und müssen auf den Herbst warten bis Apple Pay nach Deutschland kommt. Auch hier wird es mit boon eine universelle Lösung geben, die für alle interessierten Nutzer Apple Pay ermöglicht, auch wenn die eigene Hausbank Apple Pay nicht unterstützen wird.

Autor