Kurz erklärt: TPA = Third Party Acquiring. Kunstwort oder sinnvoll?

Eine Abkürzung ist in aller Munde – zumindest in der Payment Welt (und der Regenbogenpresse) – und vermutlich steigt der Preis für die TPA.com-Domain in ungeahnte Höhen, aber was ist das eigentlich – TPA? Was verbirgt sich hinter diesem Akronym. Hat es wirklich eine Bedeutung oder versteckt sich hinter diesen drei Buchstaben ein weiteres „Kunstwort“, das mehr verwirrt, als dass es hilft ?

Schauen wir uns als erstes das Wort bzw. die Abkürzung „TPA“ „Third Party Acquirer“ (oder Acquiring) genauer an. Vor allem das „Third“ wirft Fragen auf, denn wer sind dann „Eins und Zwei“? Und wie unterscheidet sich TPA vom „normalen“ Akquiring?

Step 1 – Akquiring Was ist darunter zu verstehen?

Hier eine kurze Definition von der Website eines führenden Players auf dem Gebiet:

„Als Acquiring Bank „akquirieren“ wir Sie als Kreditkartenakzeptanzstelle, damit Sie Ihren Kunden immer die passende Bezahlform bieten können.”

Quelle: wirecard.com

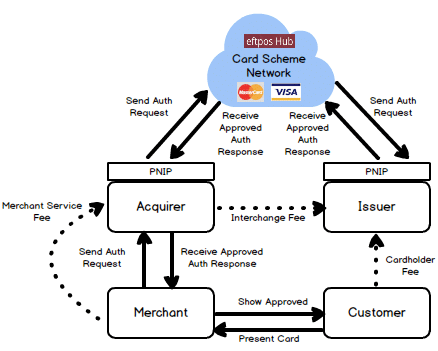

Step 2 – die Payment Value Chain (eCom)

- Vertraglich – das gute alte 4 Party Scheme

- Kunde è Issuer

- Händler è Akquirer

- Händler è PSP (für technische Integration)

- Händler è „Hausbank“

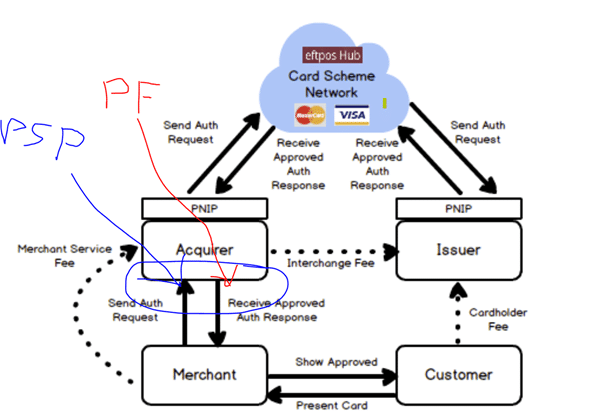

Jetzt fügen wir in die allgemeine Struktur noch zwei neue Player ein – den PSP und den Payment Facilitator. Hierbei übernimmt der PSP eine rein technische Rolle (primär die der technischen Anbindung des Akquirers an den Merchant), unter zu Hilfenahme aller möglichen „Helfertools“ wie Payment Page, SDK, Shopmodul etc. – meist aber auch zusätzliche Services wie Risk & Fraud & Reporting – aber oft auch die technische Abbildung von Reconciliation und Settlement Prozessen. Auf den Sonderfall „Collecting PSP“ gehe ich hier bewusst nicht ein.

Der Payment Facilitator (PF) bildet den „vertraglichen Puffer“ – nicht den technischen – wobei der Payment Facilitator natürlich gleichzeitig auch der PSP sein kann (aber nicht muss!)

Daraus kann man nun folgende Fragen in den Raum stellen:

- Macht nicht jeder PSP, der nicht auch Akquirer ist, TPA ? – ist das nicht was ganz „Normales“?

- Ist es nicht „normal“ für Akquirer, die in bestimmten Ländern keine Lizenz haben, auf andere Akquirer (TPA’s) zuzugreifen ? Ist das nicht der Pitch des „global Akquiring“? (was ja defacto niemand im Retail Payment wirklich ohne Partner abbilden kann)

- Führt nicht die Lizenzpolitik von Visa/MC dazu, dass es nahezu wirtschaftlich unmöglich ist, eine globale Lizenz zu haben (Ausnahme Airlines) und deswegen viele Player in der Payment Welt dazu gezwungen sind, auf „TPA’s“ zurückzugreifen, wenn sie ein globales Offering machen müssen, da die eher nationalen Regulatoren auch nicht „besser“ sind?

Technische Infrastruktur

Auf jeden Fall scheint die Schlussfolgerung: „TPA = High Risk Geschäft” (und damit per se „böse und intransparent”) nicht richtig. Wie so oft ist es ein klassisches „Iit depends”…. Hinsichtlich der finanziellen Motivation sind die Anreize für „TPA‘s“ auch klar. Ein Dritter (z.B. PSP) bringt dem Akquirer (TPA) Kunden und Transaktionen und erhält dafür ein Kick Back/Provision. Das ist ein ganz normales Geschäft, vor allem deshalb, da die PSP’s in der Regel gute Marktzugänge haben.

Gleichzeitig braucht es im TPA Geschäft (wie in jedem normalen Payment Geschäft auch) jemanden, der die technische Infrastruktur bereitstellt. Heißt: Jeder der Player in der Kette braucht Technik (inkl. Operations), die er entweder selber machen oder einkaufen kann. Dafür muss logischerweise auch bezahlt werden. Bezahlungen für „Technik” und „Kick Backs” für das Vermitteln von Händlern werden oft gleichgesetzt, haben aber ganz andere Hintergründe, Motivationen und Mechanismen.

Welche Rolle spielt hier der „Payment Facilitator“ ? – also eine Art „Aggregator“ der mindestens vertraglich, oft aber auch technisch zwischen dem Merchant und dem „echten“ Akquirer hängt

Ähnliche aber nicht gleiche Wordings sind

- Merchant of Record

- Bin Sponsor

- Sub Merchant und Sub Acquiring

- ISO

Eine schöne Liste um „non Payment Nerds“ zu verwirren – klar, im Detail ist es unterschiedlich – und beim Paymentbier kann man da schön drüber philosophieren – für das Verständnis ist es nicht wirklich relevant.

Aber wer einsteigen will – ein paar Links

Warum braucht es diese „zusätzliche Schicht” überhaupt in einer Value Chain, die mehr und mehr als „Commodity“ bezeichnet wird (d.h. jeder Player der nicht wirklich nötig ist, wird „rausgepresst“)? Gibt es wirklich einen Mehrwert ?

„Gibt es wirklich einen Mehrwert?“

Doch wie argumentieren eigentlich die PayFacs ihr Dasein am Markt ?

- Marktzugang: Sie haben Zugang zu Kunden! Dieser ist ggf. sogar besser und „leaner“, als der normale Akquirer. Der „Access“ ist nicht wertvoll genug, um selber Acquirer zu werden, aber er reicht durchaus für ein relevantes Geschäft

- Prozesse: Man ist einfach „smarter“ oder „technologisch“ weiter in bestimmten Kernprozessen v.a. im Onboarding – teilweise geht man hier auch weiter ins „regulatorische“ aber auch „Geschäftsrisiko“, als es sich ein „normaler“ Akquirer traut, der ja viel mehr unter Beobachtung von Scheme und Regulator steht

- „Verschleierung“: Böses Wort – aber manchmal müssen solche Themen auf den Tisch – jemand, der „Merchants“ oder „Merchant Gruppen“ bündelt und gegenüber dem Akquirer als „einer“ erscheint, kann in seiner „Transaktionswelt“ viel verstecken. Dies gilt v.a. für den High Risk Bereich

Was haben die Schemes eigentlich davon, solche Modelle zu dulden? Die Antwort ist ganz einfach. Sie bringen Geschäft und setzen die Lizenznehmer = Akquirer unter Druck.

Die Auflistung ist nun nicht so zu verstehen, dass PayFac’s schlecht sind. Im Gegenteil: Sie setzen etablierte Player unter Druck und zeigen, wo diese beispielsweise prozessual oder vertrieblich Lücken haben. Solche Marktplayer braucht es. Auch die große regulatorische Keule bringt uns nicht weiter. Allerdings würde es helfen, wenn sich auf internationaler Ebene geeinigt würde, ob und wie man PayFac’s reguliert.

Fazit:

TPA ist nicht „böse”, sondern ganz normal und für Markt und Kunden auch sinnvoll. Auch Aggregatoren haben Ihre Daseinsberechtigung. Doch wie überall gibt es auch dort die so genannten schwarze Schafe, die jegliche Möglichkeit zu Intransparenz und Verschleierung ausnutzen.

Hier können Schemes und Regulatoren ansetzen. In einer globalen, digitalen Welt, die nicht so sehr in Grenzen denkt, ist vor allem Einheitlichkeit wichtig: Nicht verbieten, aber konstruktiv gemeinsam zusammenarbeiten, denn Transparenz entmystifiziert.

Autor