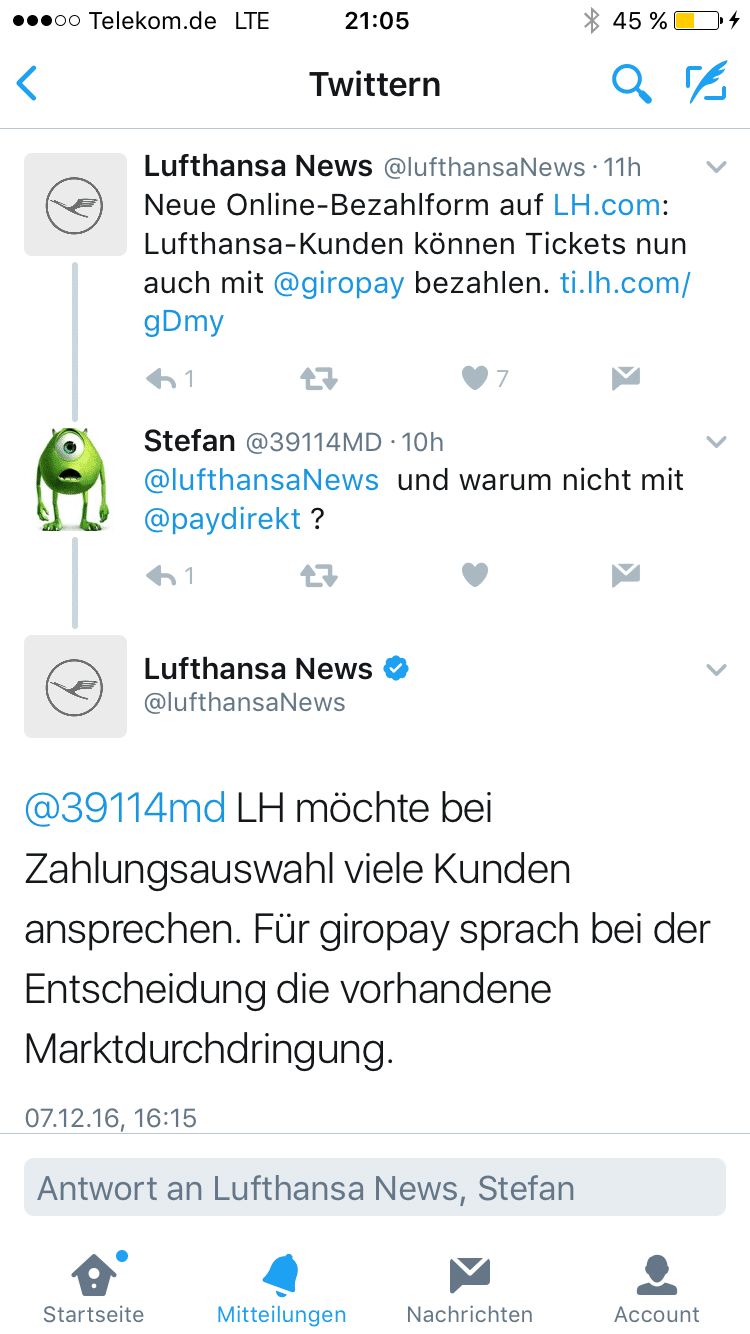

Gestern wurden zwei bemerkenswerte Payment-Meldungen veröffentlicht: Lufthansa akzeptiert jetzt neu Giropay (und nicht Paydirekt) als weitere kostenfreie Zahlmethode und die Deutsche Bank bietet mit der Deutsche Bank Card plus erstmals keine Girocard-System Debit-Karte an, sondern eine MasterCard Debit-Karte. Beide Mitteilungen gegenüber gestellt zeigen, wie die deutsche Payment-Welt manchmal “Politik” wichtig(er) ansieht ist als das eigentliche Geschäft aber einige wenige versuchen auszubrechen. Hier ein kurzer Kommentar.

Giropay und nicht Paydirekt bei Lufthansa Giropay ist bei Lufthansa als kostenfreie Zahlmethode, also ohne Aufschlag live gegangen. Kundige Nutzer haben das bereits vor Tagen festgestellt, da Lufthansa Giropay bereits aktiviert hatte. Ausgerechnet Giropay via dem Sparkassen PSP Girosolution gelingt dieser Coup: Giropay, das Bankenzahlverfahren, welches von den Banken und Sparkassen wohl schon abgeschrieben wurde zugunsten der mehr schlecht als recht angelaufenen Neuentwicklung Paydirekt. Obwohl Paydirekt mittlerweile mit extrem großzügigen Werbekostenzuschüssen sich Händlerimplementierungen “einkauft”, wie man aus dem Markt hört, implementiert Lufthansa ausgerechnet Giropay und nicht Paydirekt.

Schaut man sich die Reaktionen in den Sozialen Netzwerken an, fällt auf, dass gerade Vertreter der Kreditwirtschaft diese, für die Kreditwirtschaft tolle Nachricht links liegen lassen, vielleicht sogar ignorieren. Die Nachricht wird kaum “geliked” und nicht geteilt von den diversen Vertretern der Banken und Sparkassen, die in Sozialen Netzwerken aktiv sind. Der Kontrast könnte kaum größer sein zu Pressemitteilungen von Paydirekt wenn irgendwelche unbekannte Händler angeschlossen werden. Da wird nur so geliked und positiv kommentiert in einer “jetzt-erst-recht Mentalität”.

als recht angelaufenen Neuentwicklung Paydirekt. Obwohl Paydirekt mittlerweile mit extrem großzügigen Werbekostenzuschüssen sich Händlerimplementierungen “einkauft”, wie man aus dem Markt hört, implementiert Lufthansa ausgerechnet Giropay und nicht Paydirekt.

Schaut man sich die Reaktionen in den Sozialen Netzwerken an, fällt auf, dass gerade Vertreter der Kreditwirtschaft diese, für die Kreditwirtschaft tolle Nachricht links liegen lassen, vielleicht sogar ignorieren. Die Nachricht wird kaum “geliked” und nicht geteilt von den diversen Vertretern der Banken und Sparkassen, die in Sozialen Netzwerken aktiv sind. Der Kontrast könnte kaum größer sein zu Pressemitteilungen von Paydirekt wenn irgendwelche unbekannte Händler angeschlossen werden. Da wird nur so geliked und positiv kommentiert in einer “jetzt-erst-recht Mentalität”. Der erfahrene Beobachter reibt sich angesichts dieses Vorgehens die Augen. Während man auf der Paydirekt-Seite versucht den öffentlichen Schein des “signifikanten Anbieters im Weihnachtsgeschäft 2016” noch irgendwie zu wahren, spielt das Kerngeschäft, also die Abwicklung von Payment-Transaktionen offensichtlich derzeit nur eine absolut nachrangige Rolle.

Ein kleines Beispiel mit harten Business-Zahlen: Letzte Woche wurde der “drittgrößte Online-Marktplatz” Rakuten bei Paydirekt angeschlossen. Für Paydirekt ein durchaus beachtenswerter Meilenstein. Die Realität zeigt aber, dass Rakuten in Deutschland trotz extrem großzügiger Rabatte und Nachlässe gerade einmal Transaktionen in Höhe von leicht über EUR 100 Mio pro Jahr abwickelt, während der Marktführer eBay in Deutschland 2015 Transaktionen im Wert von ca. EUR 10,7 Mrd verarbeitete. Man stelle sich die Reaktion vor, gelänge Paydirekt die Integration in eBay! Und nun Giropay mit Sparkassen PSP bei der Lufthansa: Der Geschäftsbericht der Lufthansa zeigt Außenumsätze und somit Paymentvolumen der Lufthansa Passage in Höhe von sogar EUR 22,6 Mrd und Giropay ist, anders als PayPal und Kreditkarte, eine kostenfreie Zahlmethode bei Lufthansa! Wie ist dazu die Reaktion der Vertreter von Banken und Sparkassen in Sozialen Netzwerken? Großteils kaum beachtet, nichts, Stille, Schweigen!

Nochmals: Für die Paydirekt-Integration beim 100 Mio Rakuten-Marktplatz wird in Sozialen Medien ein Feuerwerk abgebrannt, bei Giropay als Zahlmethode beim 22,6 Mrd “Dickschiff” Lufthansa ignorieren die kreditwirtschaftlichen Vertreter größtenteils die Nachrichten. Geht es den Banken und Sparkassen am Ende gar nicht um die Abwicklung von Payment-Transaktionen (egal über welches Verfahren), sondern nur um ein gutes öffentliches Bild ihres bislang eher durchwachsenen 100+ Mio Investments Paydirekt??

MasterCard Debit vs Girocard

Der erfahrene Beobachter reibt sich angesichts dieses Vorgehens die Augen. Während man auf der Paydirekt-Seite versucht den öffentlichen Schein des “signifikanten Anbieters im Weihnachtsgeschäft 2016” noch irgendwie zu wahren, spielt das Kerngeschäft, also die Abwicklung von Payment-Transaktionen offensichtlich derzeit nur eine absolut nachrangige Rolle.

Ein kleines Beispiel mit harten Business-Zahlen: Letzte Woche wurde der “drittgrößte Online-Marktplatz” Rakuten bei Paydirekt angeschlossen. Für Paydirekt ein durchaus beachtenswerter Meilenstein. Die Realität zeigt aber, dass Rakuten in Deutschland trotz extrem großzügiger Rabatte und Nachlässe gerade einmal Transaktionen in Höhe von leicht über EUR 100 Mio pro Jahr abwickelt, während der Marktführer eBay in Deutschland 2015 Transaktionen im Wert von ca. EUR 10,7 Mrd verarbeitete. Man stelle sich die Reaktion vor, gelänge Paydirekt die Integration in eBay! Und nun Giropay mit Sparkassen PSP bei der Lufthansa: Der Geschäftsbericht der Lufthansa zeigt Außenumsätze und somit Paymentvolumen der Lufthansa Passage in Höhe von sogar EUR 22,6 Mrd und Giropay ist, anders als PayPal und Kreditkarte, eine kostenfreie Zahlmethode bei Lufthansa! Wie ist dazu die Reaktion der Vertreter von Banken und Sparkassen in Sozialen Netzwerken? Großteils kaum beachtet, nichts, Stille, Schweigen!

Nochmals: Für die Paydirekt-Integration beim 100 Mio Rakuten-Marktplatz wird in Sozialen Medien ein Feuerwerk abgebrannt, bei Giropay als Zahlmethode beim 22,6 Mrd “Dickschiff” Lufthansa ignorieren die kreditwirtschaftlichen Vertreter größtenteils die Nachrichten. Geht es den Banken und Sparkassen am Ende gar nicht um die Abwicklung von Payment-Transaktionen (egal über welches Verfahren), sondern nur um ein gutes öffentliches Bild ihres bislang eher durchwachsenen 100+ Mio Investments Paydirekt??

MasterCard Debit vs Girocard

Auch wurde gestern öffentlich, dass die Deutsche Bank die Deutsche Bank Card plus einführt und somit die erste Bank in Deutschland ist, die eine MasterCard Debit-Karte als Zugangskarte zum Konto ausgibt und aus dem bisherigen deutschen Girocard Debit-Standard ausschert. Während Debit-Produkte im Ausland online (Internet), offline (POS), mobil und kontaktlos eingesetzt werden können, ist eine “gewisse Produkt-Diskrepanz” zum deutschen Girocard System festzustellen. Girocard im Internet gibt es bis heute nicht, kontaktlos wurde jahrelang als GiroGo gepusht, auf das heute kein Banker mehr angesprochen werden möchte und die “richtige” Kontaktlostechnologie wird derzeit in der Pilotregion Kassel verprobt. Kunden im Ausland können mit ihren Debitkarten kontaktlos und im Internet seit Jahren, gar Jahrzehnten zahlen, weil die dortigen Banken nicht auf nationale, sondern internationale Standards setzen.

Was macht nun die Deutsche Bank? Statt länger darauf zu warten bis die Girocard-Technologie an die Anforderungen des Kunden und Marktes angepasst wird, gibt sie eine Karte heraus, die alles bereits unterstützt und das global und nicht nur national. Vorgestern ist auch, fast unbemerkt, die neue App der Deutschen Bank veröffentlicht worden. Als Feature wurde schon angekündigt, dass Kunden via App und der darin befindlichen HCE-Technologie mit ihren Karten weltweit mobil und kontaktlos an allen Terminals bezahlen können.

Auch hier reibt man sich die Augen und man kann der Deutschen Bank nur gratulieren. Statt zu warten bis Features auf den Karten nach Jahren irgendwann im Girocard-System dann doch kommen, setzt man ganz pragmatisch auf internationale Standards, schließt auf und ist auch flexibel für jegliche neue Entwicklungen die zukünftig noch kommen mögen.

Wer profitiert von diesen Entwicklungen? Sowohl der Handel, die Kunden als auch die Banken! Wettbewerb belebt das Geschäft, der Markt hat mehr Auswahl. Daher ist die Entscheidung der Deutschen Bank parallel zu fahren sehr zu begrüßen! Am Ende verdienen Banken ihr Geld auch nur dann, wenn Kunden und Handel mehr Transaktionen auf den kreditwirtschaftlichen Plattformen abwickeln.

Erfolgreiche Innovationen im Zahlungsverkehr haben bislang immer zu mehr Transaktionen geführt und sind daher im Interesse des Marktes und der Banken. Wird Innovation verschlafen oder aus politischen Gründen verschoben spielt dies primär den neuen Wettbewerbern im Zahlungsverkehr in die Karten: Die internationalen Online-Konzerne interessieren sich nicht für regionale Geschäfts-Politik einzelner Banken/Bankengruppen, sondern sehen dies eher als Chance noch schneller Marktanteile, Transaktionen und nicht zuletzt wertvolle Daten zu gewinnen.

Auch wurde gestern öffentlich, dass die Deutsche Bank die Deutsche Bank Card plus einführt und somit die erste Bank in Deutschland ist, die eine MasterCard Debit-Karte als Zugangskarte zum Konto ausgibt und aus dem bisherigen deutschen Girocard Debit-Standard ausschert. Während Debit-Produkte im Ausland online (Internet), offline (POS), mobil und kontaktlos eingesetzt werden können, ist eine “gewisse Produkt-Diskrepanz” zum deutschen Girocard System festzustellen. Girocard im Internet gibt es bis heute nicht, kontaktlos wurde jahrelang als GiroGo gepusht, auf das heute kein Banker mehr angesprochen werden möchte und die “richtige” Kontaktlostechnologie wird derzeit in der Pilotregion Kassel verprobt. Kunden im Ausland können mit ihren Debitkarten kontaktlos und im Internet seit Jahren, gar Jahrzehnten zahlen, weil die dortigen Banken nicht auf nationale, sondern internationale Standards setzen.

Was macht nun die Deutsche Bank? Statt länger darauf zu warten bis die Girocard-Technologie an die Anforderungen des Kunden und Marktes angepasst wird, gibt sie eine Karte heraus, die alles bereits unterstützt und das global und nicht nur national. Vorgestern ist auch, fast unbemerkt, die neue App der Deutschen Bank veröffentlicht worden. Als Feature wurde schon angekündigt, dass Kunden via App und der darin befindlichen HCE-Technologie mit ihren Karten weltweit mobil und kontaktlos an allen Terminals bezahlen können.

Auch hier reibt man sich die Augen und man kann der Deutschen Bank nur gratulieren. Statt zu warten bis Features auf den Karten nach Jahren irgendwann im Girocard-System dann doch kommen, setzt man ganz pragmatisch auf internationale Standards, schließt auf und ist auch flexibel für jegliche neue Entwicklungen die zukünftig noch kommen mögen.

Wer profitiert von diesen Entwicklungen? Sowohl der Handel, die Kunden als auch die Banken! Wettbewerb belebt das Geschäft, der Markt hat mehr Auswahl. Daher ist die Entscheidung der Deutschen Bank parallel zu fahren sehr zu begrüßen! Am Ende verdienen Banken ihr Geld auch nur dann, wenn Kunden und Handel mehr Transaktionen auf den kreditwirtschaftlichen Plattformen abwickeln.

Erfolgreiche Innovationen im Zahlungsverkehr haben bislang immer zu mehr Transaktionen geführt und sind daher im Interesse des Marktes und der Banken. Wird Innovation verschlafen oder aus politischen Gründen verschoben spielt dies primär den neuen Wettbewerbern im Zahlungsverkehr in die Karten: Die internationalen Online-Konzerne interessieren sich nicht für regionale Geschäfts-Politik einzelner Banken/Bankengruppen, sondern sehen dies eher als Chance noch schneller Marktanteile, Transaktionen und nicht zuletzt wertvolle Daten zu gewinnen.