Frisst Google gerade die Finanzindustrie?

Immer mehr „Customer Journeys“ beginnen mit der Google-Suche. Diese vermeintlich profane Feststellung kann erstaunliche Konsequenzen haben, auch für die klassische Finanzwelt. Eine Analyse von gegenseitigen Abhängigkeiten, dem Streben nach Einzigartigkeit und der Einsicht, dass die digitale Plattformökonomie für alle Marktteilnehmer – von Google über Check24 bis zur traditionellen Bank – zunehmend eine psychologische Achterbahnfahrt ist.

Googles vermeintliche Nebensache

Anfang September kündigte Google in einer Pressemitteilung den Relaunch von „Google Finance“ für den US Markt an.[1] Die neue Version soll das Tracking von ausgewählten Aktien erleichtern und relevante Nachrichten und Statistiken für die Nutzer aufbereiten. Auf den ersten Blick scheint diese Ankündigung nicht wirklich der Rede wert: Die Einführung eines solchen Tools mag eine nette Spielerei für Aktieninteressierte sein, aber eine tiefergehende Absicht von Google steckt sicherlich nicht dahinter. Oder doch?

Wie sich „Google Finance“ in den kommenden Wochen & Monaten weiterentwickelt, ob es erfolgreich ist und nach Deutschland kommen wird, ist reine Spekulation. Die Pressemitteilung von Google zum Relaunch ist vor allem deshalb so spannend, weil sie eine Grundannahme erneut bestätigt: Traditionelle Finanz-produkte – vom Girokonto über die Baufinanzierung bis zum Aktienkauf – sind Teil der Aufmerksamkeitsökonomie geworden.

Anders formuliert: Immer mehr „Customer Journeys“ beginnen mit Google. Die Konsequenzen dieser vermeintlich profanen Feststellung stellen das Privatkundengeschäft traditioneller Banken zunehmend auf den Kopf.

Der „paranoide“ Markt

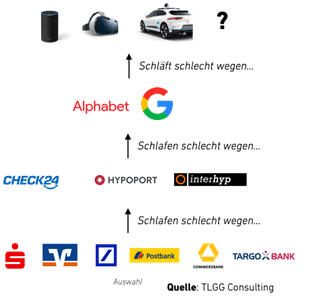

Um die Dynamiken, die sich aus der obligatorischen Suche nach Finanzprodukten über Google ergeben, zu visualisieren, kann man sich den Markt in einer (vereinfachenden) „Schlafen-schlecht-wegen…“-Logik vorstellen (siehe Abbilldung).

Die Grundlogik ist schnell erklärt: Traditionelle Banken verlieren im digitalen Zeitalter zunehmend die Kundenschnittstelle, sodass Neukunden häufig über Vergleichsplattformen eingekauft werden müssen. Das ist einerseits teuer und führt andererseits irgendwann in die strategische Abhängigkeit. Die Konsequenz: Traditionelle Banken „schlafen schlecht“ wegen der Bedrohung durch Vergleichsplattformen.

Auch Vergleichsplattformen können sich allerdings nicht beruhigt zurücklegen. Ihr Freund und Feind heißt Google. Einerseits müssen Vergleichsplattformen sehr viel Budget aufwenden, um in der Google-Suche bei relevanten Stichwörtern ganz oben zu erscheinen – andererseits kann Google in der Theorie jederzeit den Produktvergleich selbst anbieten und Vergleichsplattformen so die Luft zum Atmen nehmen (im Fachjargon: „Vertikale Integration“).

Nun könnte man annehmen, dass zumindest Google eine glückliche Firma ist: Die Marktkapitalisierung liegt bei rund 1.000 Milliarden Euro, das ist fast genauso viel wie der Wert aller 30 Dax-Unternehmen zusammen (Stand: September 2020). Doch Google hat sein eigenes (Luxus-)Problem: Der Gigant muss sich auf die Suche nach dem nächsten großen Wachstumsfeld jenseits der Google-Suche machen. Google braucht – wie jede andere börsengelistete Firma auch – Wachstum, um die Investoren glücklich zu stimmen. Um das zu erreichen, hat sich der Konzern 2015 unter der Holding Alphabet neu strukturiert. Das Ziel: Den Investoren signalisieren, dass man auf die Frage nach dem Wachstum mit einer Vielzahl an Wetten – von autonomem Fahren bis digitalem Gesundheitssystem – nach einer Antwort sucht. Fünf Jahre später ist Google allerdings nach wie vor Alphabets „Cash Cow“ und Wachstumslokomotive. Konsequenz: Auch Alphabet/ Google hat keinen ruhigen Schlaf.

Kein Stillstand

Das digitale Plattform-Zeitalter ist eines, in dem kein Teilnehmer stillstehen kann; die Halbwertszeit von Geschäftsstrategien wird im permanenten „Frenemy“-Dasein kontinuierlich kürzer. Während diese Situation für die Marktteilnehmer eine psychologische Tortur darstellen kann, ist das Geschehen von außen betrachtet umso faszinierender: Je länger Alphabet braucht, sich von Google unabhängig zu machen, desto mehr wird sich Alphabet in der kurzen Frist auf Google für weiteres Wachstum verlassen. Das wiederum könnte bedeuten, dass Google sich vermehrt die Profite von nationalen Vergleichsplattformen und – in der Konsequenz – traditionellen Banken einverleibt. Das beruhigt die Investoren und verschafft Alphabet auf dem Rücken hiesiger Unternehmen mehr Zeit, das nächste große Wachstumsfeld zu finden.

Konkret: Wenn von DeepMind bis Waymo nicht bald eine von Alphabets Wetten Profite oder zumindest signifikant Umsätze erzielt, könnte die Provision, die eine traditionelle Bank vermeintlich an Check24 und letztlich an Google für einen neuen Girokonto-Kunden abdrücken muss, umso höher sein. Eine absurde Situation – und das Ganze passiert, ohne dass die Öffentlichkeit ernsthaft merkt, dass die mittlerweile überlebensnotwendigen Erträge von traditionellen Banken zunehmend nicht nur bei Vergleichsplattformen, sondern vor allem in der Tasche von Google landen.

Raus aus der Sackgasse

Wenn die paranoide „Schlafen-schlecht-wegen…“-Psychologie der digitalen Plattformökonomie der Ausgangspunkt ist, stellt sich die Frage, wie man als Unternehmen – egal auf welcher Wertschöpfungsebene – damit umgeht. Die Antwort ist letztlich genauso plump wie verflixt: Das beste Zukunftsrezept eines Unternehmens ist stets die größtmögliche Unabhängigkeit gegenüber der vorgeschalteten Wertschöpfungsebene. Weniger kryptisch: Das Geschäftsmodell sollte im besten Fall so einzigartig wie möglich sein.

Es gibt ein erfrischendes und wirklich spannendes Interview von der Phocuswright Conference im vergangenen Jahr mit dem zunehmend als Tech-Kommentator auftretenden Risikokapitalgeber Chamath Palihapitiya. Er sagt: „Wenn das Geschäftsmodell zum größten Teil von Google abhängig ist, dann sind die mittel- bis langfristigen Aussichten sehr düster; dein Unternehmen ist im Grunde genommen kaputt, nur du weißt es noch nicht. Wenn du nicht herausgefunden hast, wie dein Unternehmen einzigartig sein kann, befindest du dich in einer wirklich schwierigen Situation.“[2]

Aus Sicht einer traditionellen Bank gilt das auch für die Geschäftsbeziehung mit Hypoport, Interhyp oder Check24. Denn wenn eine traditionelle Bank die Baufinanzierungsvolumina allein über die Hypoports und Interhyps dieser Welt treibt, sind die langfristigen Aussichten wahrscheinlich leider düster; wenn die Neukunden für das Girokonto zunehmend über Check24 kommen, ist das auf Dauer nicht nachhaltig. Jede Bank, die sich in der Kundenakquise zu stark auf Vermittlungsplattformen verlässt, läuft Gefahr, in die strategische Abhängigkeit zu geraten. Anders formuliert: Wer mit Check24 im Aufzug nach oben fährt, fährt mit Check24 auch wieder runter – Platform Economics 101.

Als Konsequenz dieser Dynamiken müssen Unternehmen unabhängig von der Wertschöpfungsebene also zunehmend nach einem stärkeren Alleinstellungsmerkmal oder – wie Chamath Palihapitiya sagen würde – „nach Einzigartigkeit“ streben. Wenn man auf die Entwicklungen am Markt blickt, kann man dieses Streben seit einiger Zeit schon beobachten.

„Unternehmen müssen ’nach Einzigartigkeit‘ streben.“

Mögliche Strategien im Überblick

1) Alphabet/ Google

Die Bemühungen von Alphabet/Google, „einzigartiger“ zu werden, heißen unter anderem Waymo, DeepMind oder Verily. Trotz sich langsam abzeichnender Umsätze in einzelnen der Alphabet-Wetten, ist Google weiterhin die „Cash Cow“. Doch auch Google selbst muss kreativ werden, wenn es die Profitabilität weiter steigern will. Wie das in Zukunft möglicherweise auch für die Finanzbranche funktionieren kann, zeigte Google bereits im Reisesegment. Google hat hier in den vergangenen Jahren nutzerfreundliche Module eingeführt, die die Suche nach Flügen und Hotelzimmern direkt im Suchfenster ermöglicht – ein direkter Angriff auf die sogenannten Online Travel Agencies (OTA) wie zum Beispiel Booking.com oder Expedia.

Zum großen Clash zwischen Google und den OTA kam es dann im dritten Quartal 2019: Die Firmen Booking.com und Expedia gingen auf Aktienkurs-Talfahrt, angeblich, weil Google organische Ergebnisse weiter unten im Ranking platziert hatte und dadurch zwangsläufig die Werbe-Einnahmen ankurbelte.[3] Kurz: Google hat die Muskeln spielen lassen und gezeigt, dass es die wichtigste OTA ist, ohne offiziell eine OTA zu sein.[4] „Google Finance“ ist nach heutigem Stand zwar noch nicht ähnlich gefährlich für hiesige Banken und Vergleichs- und Vermittlungsunternehmen, aber eine Weiterentwicklung, etwa zu einer Vergleichsplattform für standardisierte Finanzprodukte, ist durchaus denkbar. Das würde kurzfristig die Gewinne ankurbeln, die Aktionäre beruhigen und Alphabet mehr Zeit geben, das nächste wirklich große Ding zu finden.

2) Check24

Check24 ist die bekannteste Vergleichsplattform Deutschlands und soll deshalb hier als Benchmark für die Vergleichs- und Vermittlungsindustrie dienen. Check24 ist ein privates Unternehmen, deswegen sind genaue Zahlen schwierig bis gar nicht zu finden – und über Strategien kann man lediglich spekulieren.

Was wir wissen: Check24 ist ein Unternehmen, das riesige Summen in Werbung investiert, um eine hohe Marken-Wahrnehmung zu kreieren – allein 180 Millionen Euro waren es 2019.[5] Ein hoher Wiedererkennungswert der Marke führt im besten Fall dazu, dass Kundenakquisekosten sinken, weil Kunden automatisch und direkt kommen.

Das heißt aber noch lange nicht, dass Check24 nicht weiterhin massive Google-Ausgaben hat, um bei den entsprechenden Keywords (z.B. „Girokonto“) ganz oben in der Suche zu erscheinen. Diese massiven Ausgaben drücken die Wachstumsambitionen, deshalb liegt es im Interesse von Check24, einen „nachhaltigen Kunden-Lock-in“ bzw. eine dauerhafte Kundenschnittstelle zu schaffen.

Wie sieht also Check24s Weg zur Einzigartigkeit, also dem „nachhaltigen Kunden-Lock-In“, aus? Man könnte die Banklizenz- und Girokonto-Bestrebungen von Check24 als entsprechenden Versuch interpretieren.[6] Wenn Kunden ihr Girokonto bei Check24 haben und Zahlungen dort abwickeln, hat das Unternehmen einerseits eine neue Ertragsquelle, andererseits eine permanente Kundenschnittstelle. Die können sie weiterhin zur Vermittlung von Privatkrediten und Baufinanzierungen an traditionelle Banken nutzen. Der „heilige Gral“ unter den Wachstumshebeln für Check24 ist definitiv, den Bedarf der permanenten Kundenakquise so gering wie möglich zu halten.

3) Traditionelle Banken

Während Check24 sich zu einer Bank entwickeln will, schielen traditionelle Banken vermehrt auf die Möglichkeit eines eigenen Plattform-Geschäftsmodells. Der Weg zur Einzigartigkeit liegt hier also im konsequenten Ausbau der eigenen noch vorhandenen Kundenschnittstelle. Die Kernidee ist, dass man durch die Weiterentwicklung des traditionellen Geschäftsmodells zur Plattform ein so überlegendes Kundenerlebnis schafft, dass Kunden im ersten Schritt gar nicht erst den Umweg über Google und/oder Check24 gehen. Die Kunden bleiben also bei der traditionellen Bank, bei der sie im vertrauten Umfeld ein genauso breites Angebot bekommen wie auf den Vergleichsplattformen. Die bekanntesten Beispiele: Die Deutsche Bank kooperiert prominent mit Deposit Solutions, einige Sparkassen und Volksbanken spielen mit dem Gedanken, die Baufinanzierung bei Bedarf auch an Dritte zu vermitteln (#MultiLender).

Die hitzigen Diskussionen in vielen traditionellen Banken drehen sich derzeit also vor allem um eine Frage: Wie authentisch ist eigentlich eine Bank, die zusätzlich auch als Vermittler für Produkte Dritter agiert? Es wäre spannend zu wissen, ob Check24 sich gleichzeitig die umgekehrte Frage stellt: Wie authentisch ist eigentlich eine Vergleichsplattform, die zusätzlich auch eine Bank ist? Und wenn man schon mal dabei ist: Wie authentisch ist eigentlich eine „Suchmaschine“, die zusätzlich auch eine Bank ist? Die Kooperation zwischen Google und Citigroup und die Pläne, in den USA bald ein gemeinsames Girokonto anzubieten, zeigen zumindest, dass Google gern eine Antwort auf diese Frage hätte.[7]

Quellen:

[1] Quelle: “Google Finance makes investing information more accessible”: https://blog.google/products/search/google-finance-makes-investing-information-more-accessible/

[2] Quelle: Executive Interview: Chamath Palihapitiya Virgin Galactic & Social Capital https://www.youtube.com/watch?v=XYrFmji1wqo&t=1s&ab_channel=Phocuswright

[3] Quelle: Google: Düstere Aussichten für Expedia und Co. https://www.deraktionaer.de/artikel/medien-ittk-technologie/google-duestere-aussichten-fuer-expedia-und-co-20193893.html

[4] Lesenswerte Zusammenfassung von Ben Thompson zu diesem Streit: https://stratechery.com/2019/the-google-squeeze/

[5] Quelle: Statista https://www.statista.com/statistics/383693/advertisers-highest-ad-spend-germany/

[6] Quelle: Check24 erhält eigene Banklizenz: https://www.handelsblatt.com/finanzen/banken-versicherungen/expansionsplaene-check24-erhaelt-eine-eigene-banklizenz/25842636.html?ticket=ST-1345690-G00GCq5bRxcUSdAdF1CK-ap5

[7] Quelle: Google Partners With Citi to Offer Customers Checking Accounts https://www.bloomberg.com/news/articles/2019-11-13/google-partners-with-citi-to-offer-customers-checking-accounts