Im Rahmen des thematischen Schwerpunkts dieser Woche werfen wir mal einen Blick auf die Frauen in der Welt der Versicherungen und Insurtechs. Und da zeigt sich doch noch viel Luft nach oben.

Branchenmessen sind in vielerlei Hinsicht gute Indikatoren. Etwa die DKM, die sich selbst als Leitmesse der Finanz- und Versicherungsbranche bezeichnet. Als ich vor rund 15 Jahren zum ersten Mal dort war, dominierte eindeutig die Farbe Blau. Je nach Gehaltsklasse in Form schlecht sitzender oder maßgeschneiderter Anzüge, aber auf jeden Fall mit passender Krawatte.

Die gut und schlecht sitzenden Anzüge gab es auch im vergangenen Jahr zu sehen. Heute natürlich lässig mit offenem Hemdenknopf, weil ein Konzern ja seinen Wandel geschafft hat, wenn die Führungsetage den Schlips weglässt.

Frauen gab und gibt es dort auch. Nur leider überwiegend mit Aufgaben der Hospitality betraut. In Gesprächsrunden an den Ständen, da wo das Geschäft gemacht wird, waren Frauen nahezu unsichtbar. Eine optische Täuschung?

Vorständinnen bleiben Mangelware bei Versicherungen

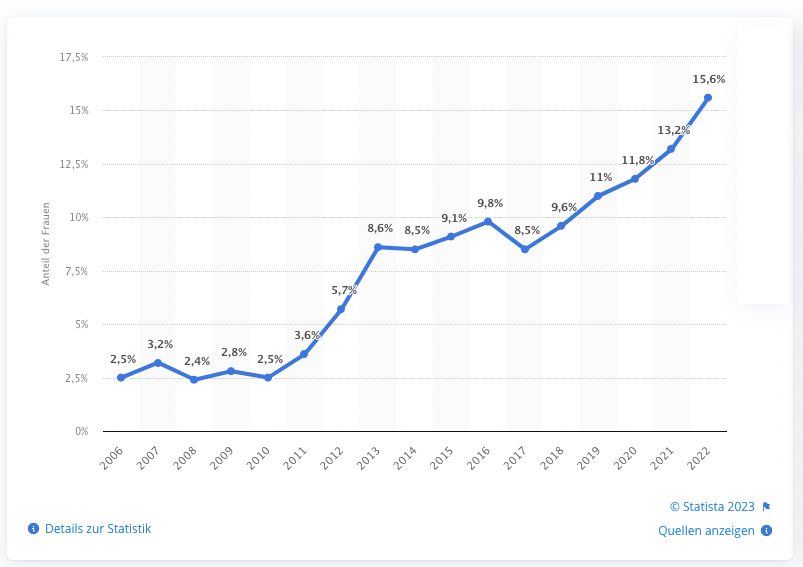

Geht es um Geschlechtergerechtigkeit verweisen Unternehmen und Verbände ja gern auf Statistiken. Positiv formuliert, hat sich der Frauenanteil in den Vorstandsetagen deutscher Versicherer in den vergangenen 10 Jahren fast verdreifacht. Das ist ein Fortschritt. Mit einem Anteil von etwas über 15 Prozent aber nun auch nicht gerade berauschend.

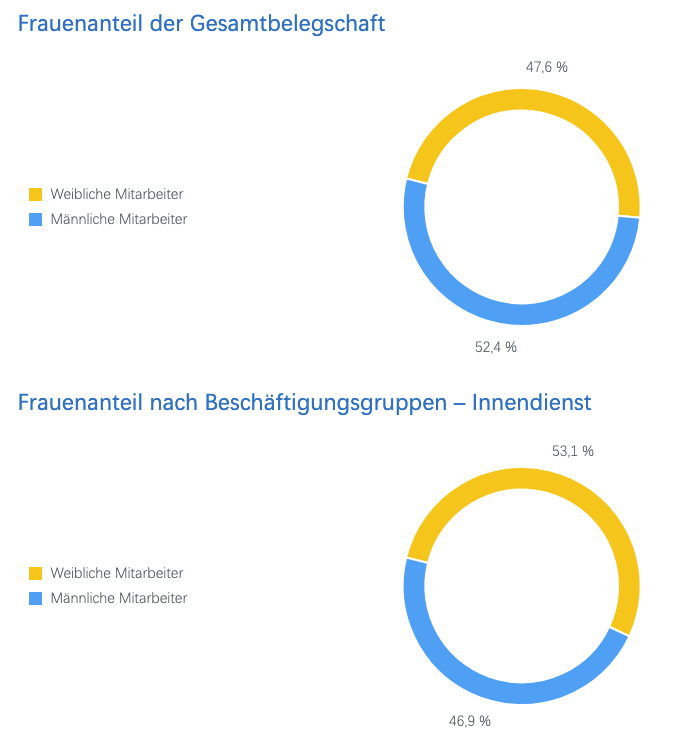

Ernüchternd auch der Blick auf weitere Zahlen. So stellen Frauen im Innendienst von Versicherern sogar die Mehrheit der Beschäftigten.

Führungspositionen (Ebenen 1 bis 4) nehmen aber lediglich knapp 30 Prozent an. Hier bleibt also noch einiges zu tun.

Astrid Stange, die von der Axa zu Element wechselte, oder auch Pravina Ladva, die die Aufgabe des CTO bei Swiss Re ausfüllt, haben es bis an die Spitze geschafft. Aber von Parität der Geschlechter kann in den Vorstandsetagen von Versicherern keine Rede sein.

Und bei den Insurtechs?

Da sieht es auch nicht besser aus. In der vergangenen Woche haben wir euch Hanna Bachmann von hepster vorgestellt. Aber wer dann mal intensiver recherchiert, stößt auch bei den Insurtechs auf erstaunlich wenige Gründerinnen oder weibliche CEOs. Da wäre etwa noch Meeri Rebane von Inzmo, Kate Terry von Surround Insurance oder Carey Anne Nadeau von Loop Insurance. Sonia Flynn von Zego muss an dieser Stelle ebenfalls erwähnt werden. Insbesondere, weil sich das Insurtech bemüht, einen besonders hohen Frauenanteil auch bei Führungspositionen zu erreichen. 66 Prozent (!) der leitenden Mitarbeitenden sind dort Frauen.

Es gibt sie also, die positiven Beispiele. Es sind nur noch zu wenige. Unter diesem Blickwinkel gibt es bei den Insurtechs erneut viele Parallelen zur Fintech-Welt. Frauen gründen seltener. Hier dürfte alles zusammenkommen, was insgesamt bereits in den Schulen schiefläuft.

Und wenn Frauen ein Funding erhalten, fallen die Summen geringer aus. Dieses geringere Zutrauen in die Frauen lässt sich rational nicht begründen. Aber steckt offenbar noch in den Köpfen von Kapitalgebenden.

Gender Gap auf Produktseite

Das Insurtech Clark hatte im vergangenen Jahr einmal untersucht, ob sich Frauen und Männer unterschiedlich versichern. Das Ergebnis ist in vielen Sparten ein eindeutiges „Ja“. Bei einigen Unterschieden würden wir an dieser Stelle jetzt aber ein gesellschaftlich großes Fass aufmachen. Denn Frauen wechseln vermutlich nicht deshalb seltener in die PKV, weil sie deren Leistungen unzureichend empfinden. Ihr Verdienst liegt nur eben seltener über der Freigrenze. Frauen haben nach Studie auch seltener eine Berufsunfähigkeitsversicherung. Die kostet aber auch (wenn sie denn eine hohe monatliche Zahlung abwerfen soll) eine Stange Geld.

Wo bleiben die Verticals eigentlich?

Seit einigen Jahren heißt es in vielen Fachmedien, dass die Versicherungsbranche die Bedeutung von Frauen auf der Produktseite erkannt hat und als Zielgruppe entdeckt. Nun bin ich ja nicht die Zielgruppe, aber ich bin mir nicht so sicher, ob etwa die Fokusseite der Sparkassenversicherung Sachsen so richtig zündet. Aber es ist ja zumindest anerkennenswert, dass es sie gibt.

Anlageprodukte und Versicherungen sind ja (fast) geschlechtsneutral. Das „fast“ bezieht sich auf die Arithmetik und Beitragshöhen. Frauen und Männer haben eben unterschiedliche Lebenserwartungen, unterschiedliche Wahrscheinlichkeiten für ernstzunehmende Erkrankungen – das berücksichtigen die Tarife.

Was aber tatsächlich zu fehlen scheint, ist ein Vertical, das sich im Hinblick auf Versicherungen der Zielgruppe Frauen direkt annimmt. Vermutlich ist der Grund eher trivialer Natur. Jochen hat ihn in der letzten Ausgabe des Fintech Podcast ganz nebenbei erwähnt. Sinngemäß sagte er, er habe sich mit dem ganzen Versicherungskram eingehend zum Berufsstart beschäftigt. Und es fehle ihm die Lust dazu, sich damit jetzt erneut auseinanderzusetzen, nur um vielleicht etwas Geld zu sparen.

Wer Geld anlegt, möchte eine möglichst hohe Rendite. Und wer sich versichert, möglichst wenig Geld ausgeben. Von dieser schlichten Sichtweise leben ja u. a. Vergleichsportale ganz prächtig. Bei der Geldanlage ist aber allen im Hinterkopf bewusst, dass es eine Risikoabwägung gibt. Bei den Versicherungen leider nicht.

Dabei geht jeder Mensch mit seiner Entscheidung für einen bestimmten Tarif auch ein Risiko ein. In der Berufsunfähigkeit macht es schon etwas aus, ob ein abstrakter Verweis ausgeschlossen wird, oder eben nicht. Und schon eine klassische Hausratversicherung enthält viele Ausschlussklauseln, die sich alle auf den Preis niederschlagen. Aber auch bei Schadensfällen.

Um sich aber intensiver mit genau diesen Aspekten zu beschäftigen, müsste schon im Elternhaus finanzielle Bildung vermittelt werden und vorhanden sein. Und das ist bekanntlich nicht so. Aber hier sind Mädchen und Jungen, Frauen und Männer dann gleich.