…mit der kann man doch eigentlich gar nicht richtig bezahlen…

DIE BLOCKGRÖSSE VON BITCOIN UND CO LIMTIEREN DEREN SKALIERUNG. EIN EINSATZ ALS MASSENZAHLVERFAHREN IST BIS AUF WEITERES UNMÖGLICH.

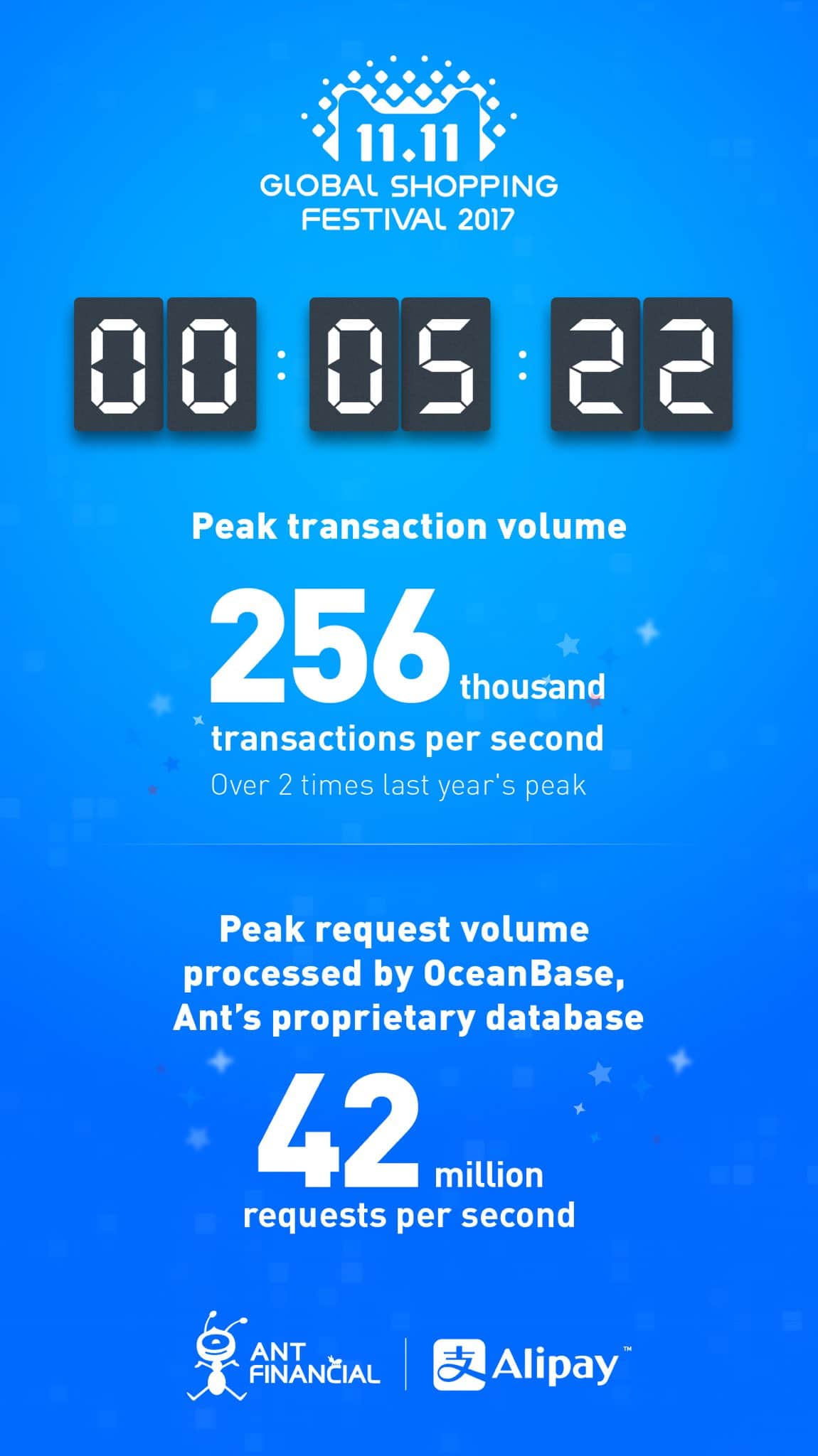

Letzten Samstag überraschte das chinesische Alipay-Verfahren im Rahmen des “Global Shopping Festivals 2017” aka der Singles Day mit einer Infografik. Alipay, eine Kopie von Paypal, die mittlerweile deutlich größer als das Original ist, verarbeitete an diesem Tag 256.000 Transaktionen pro Sekunde, was einer Verdopplung der Transaktionen vom Vorjahr bedeutet. Auch die anderen Zahlen berauschen: 42 Millionen Zugriffe pro Sekunde auf die Datenbank von Ant Financial (Holdinggesellschaft von Alipay) und ein abgewickeltes Paymentvolumen von $25Mrd an einem einzigen Tag. Diese Zahlen eines “traditionellen” Zahlverfahrens auf Basis einer klassischen Datenbanktechnik belegen einmal mehr, dass der aktuelle Hype um Bitcoin und Blockchain vollkommen übertrieben ist, wenn man deren maximale Transaktionszahl pro Sekunde dem tatsächlichen Marktbedarf gegenüber stellt.

Bitte wählen sie ihre Zahlmethode…!?

Während China seinen Transaktionpeak gerade hinter sich hat, rüsten sich nationale und internationale Zahlverfahren also die Card Schemes, PayPal und Co für das kommende Weihnachtsgeschäft. Auch hier sind Transaktionsspitzen, insbesondere an den Wochenenden zu erwarten. Was passiert im unwahrscheinlichen Fall, wenn wir in der Schlange stehen und nicht bezahlen können, weil die Kartentransaktion klemmt? Wie reagieren wir, wenn wir das Schnäppchen im virtuellen Warenkorb haben, aber dies nicht bezahlen können, weil die Zahlmethode nicht die Transaktionen verarbeiten kann? Kunde und Handel wären extrem verärgert. Am Ende gibt es stationär wenigstens noch den Fallback auf die völlig uncoole “Dinosaurier-Zahlmethode” Bargeld.

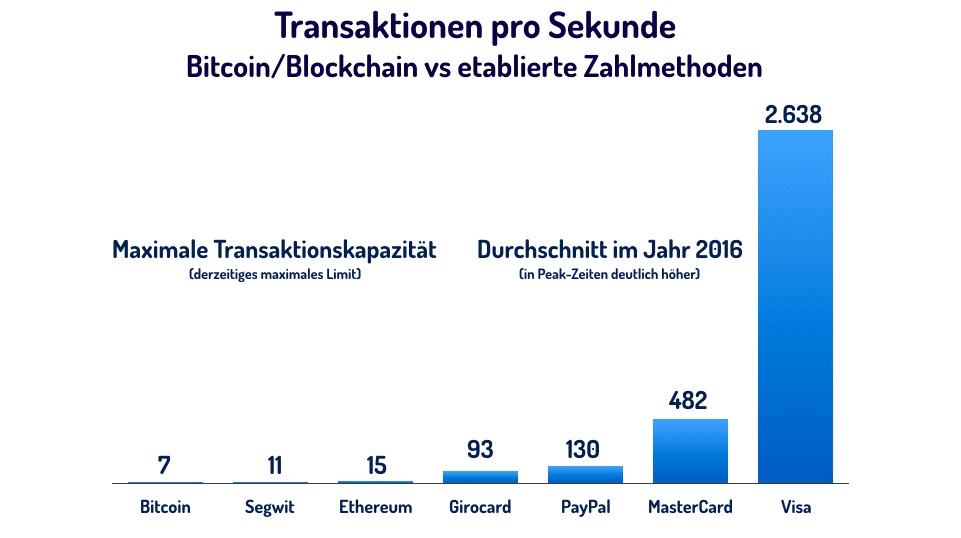

Wie sieht es aber bei diesem neuen, dezentralen, disruptiven und gehypten Bitcoin auf der Blockchain aus? Leider sehr sehr düster im Vergleich! Die Blockgröße von Bitcoin begrenzt die Anzahl der Transaktionen pro Sekunde auf maximal sieben. Realistisch in der Praxis ist eher drei bis vier Transaktionen pro Sekunde. Bitcoin müsste also 64.000 mal schneller werden um “nur” das diesjährige Alipay-Volumen zu verarbeiten. Bei der aktuellen Wachstumsrate von Alipay hieße dies: Kommendes Jahr müsste Bitcoin sogar 128.000 mal schneller sein und dann hat noch kein Europäer oder Amerikaner eine einzige weitere Transaktion verarbeitet.

Die Bitcoin Community hat ihr dramatisches und fundamentales Skalierungsproblem schon länger erkannt. Es gibt verschiedene Initiativen dies zu lösen. Bitcoin Cash, SegWit oder Lightning versuchen z.B. das Problem zu adressieren. Durch eine bloße Erhöhung der Blockgröße kann man die Anzahl der Transaktionen pro Sekunde verdoppeln oder verdreifachen, aber niemals auf die benötigten Größen von Alipay, Visa, MasterCard, PayPal und Co kommen. Andere Konzeptionen sehen eigene Layer neben der Blockchain vor, sind aber meist noch im Test- oder Whitepaper-Modus und weit weg von einem realen Einsatz. Die Kosten für die Verfikation eines Blocks möchte ich an dieser Stelle gar nicht genauer anreißen, denn das ist einen eigener Artikel wert.

Blockchain…Himmelhoch jauchzend, zu Tode betrübt…

Mit diesem Status Quo sollte sich eigentlich auch das Gerücht erledigt haben, dass Amazon “sehr bald” Bitcoin als Zahlmethode einführen wird. Amazon würde niemals Transaktionen und somit Umsatzvolumen gefährden, weil eine Zahlmethode nicht performt. Allenfalls ist eine transaktionsunabhänge Bitcoin-Prepaid-Vorabaufladung denkbar.

Gerade dieses Amazon-Gerücht zeigt, dass lustigerweise viele Bitcoin-Jünger ihren Gegnern bei den ach-so-bösen Banken und Kartenorganisationen ähnlicher sind, als sie selbst wahr haben wollen. Genauso wie manche selbstverliebten Payment-Experten traditioneller Häuser glauben, auch die Bitcoin-Anhänger, dass sich die Sonne (also hier der Handel und seine Prozesse ) um die eigene Welt der Zahlung dreht, obwohl die Realität genau umgekehrt ist.

Was hier im Zahlungskontext Bitcoin gilt, hat für generelle Blockchain-Anwendungen identische Implikationen. Die Ethereum-Blockchain mit ihren Smart-Contracts verarbeitet z.B. auch gerade einmal 15 Transaktionen pro Sekunde. Auch hier gibt es Versuche z.B. durch BigchainDB das Skalierungsproblem zu lösen. Die ersten Tests können nicht mit dem Bedarf im Zahlungsverkehr mithalten und mit dem ultraschnellen und großvolumigen Börsenhandel, über den ebenfalls oft im Kontext Blockchain gesprochen wird, schon mal gar nicht. Ausgerechnet Vertreter von Banken mit ihren hochtransaktionalen Geschäften gehen derzeit (zu?) viele Zukunftswetten auf die Blockchain ein.

So muß ich in der letzten Zeit oft an das Märchen “Des Kaisers neue Kleider” von Hans-Christian-Andersen denken, wenn ich manch hochrangigen Banker von der fast “heiligen” Blockchain schwärmen höre.

Entschuldigung…aber die Antwort lautet…

Liebe Bitcoin- und Blockchain-Verliebten, bitte nicht falsch verstehen: Sowohl Bitcoin als auch generell die Blockchain-Technologie bieten super interessante Ansätze, Vorteile und durchaus valide Einsatzgebiete. Ich habe vor Jahren in einem alten Job mit meinem Team Bitcoin als Zahlmethode als erster großer multinationaler Online-Merchant in 200 Ländern eingeführt – lange bevor in den Frankfurter Hochhäusern jemand überhaupt von Beratern auf dieses “Blockchain-Dingens” angesprochen wurde. Mit der Akzeptanz von Bitcoin als Zahlmethode konnte ich viele positive aber leider auch sehr “erdende” praktische Erfahrungen sammeln, jenseits vom aktuellem Hype.

Daher kann icht nur appelieren den gesunden Menschenverstand einzuschalten und sowohl Bitcoin als auch andere Blockchainanwendungen dort einzusetzen, wo sie wirklich Mehrwerte liefern, statt zu glauben, dass die Antwort auf die Frage nach dem Leben, dem Universum und dem ganzen Rest plötzlich Blockchain oder Bitcoin heißt, statt wie bisher “42”.

{kind=link}