Kundennähe, Markenaufmerksamkeit und ein Dialog mit der Zielgruppe lassen sich für Unternehmen über die sozialen Medien oft sehr schnell und mit wenig Aufwand erreichen. Für Finanzinstitute und Banken sieht es etwas anders aus. Im Social Web haben sie oft einen schweren Stand und es dauert lange bis das Vertrauen der User gewonnen ist. Dabei lassen sich selbst trockene Finanzthemen emotional aufladen und leicht verständlich kommunizieren. Warum das so ist und wieso es dennoch fatal wäre, die Möglichkeiten von Social Media nicht für sich zu nutzen.

Social Media im Bankenbereich ist nur dann ein nützliches Instrument, wenn die Produkte dahinter stimmen. Ansonsten belässt es die Branche bisher lieber bei dem alt bekannten Motto: Reden ist Silber, Schweigen ist Gold. Anfang dieses Jahres veröffentlichte die Agentur „We Are Social“ gemeinsam mit dem Social-Media-Dashboard „Hootsuite“ die Ergebnisse ihres Digital Report 2020. Die Studie ergab, dass rund die Hälfte der deutschen Internetnutzer in den sozialen Medien aktiv ist (38 Millionen von insgesamt rund 78 Millionen Online-Nutzern)[1] – diese Medien also tatsächlich intensiv – und meist täglich – nutzt. Die User liken, sharen, teilen, reagieren, kommentieren auf Facebook, Twitter, Instagram & Co. Sie haben also nicht bloß ein (totes) Profil, das alle paar Monate mal besucht wird. Im Gegenteil: Der Besuch der Kanäle in den sozialen Medien ist für sie alltäglich und so normal wie das Checken der Mails am Morgen.

In anderen Erhebungen und Studien liegt die Zahl der Social-Media-User noch höher. Der sog. „D21-Digital-Index“, die bis dato ausführlichste Untersuchung der Webnutzung hierzulande, besagt, dass die Social-Media-Aktivität in Deutschland (Stand: Anfang 2019) sogar bei ca. zwei Dritteln liegt[2]. So oder so: Das Social Web spielt in der Lebenswirklichkeit und im Alltag sehr vieler Menschen eine zentrale Rolle.

Eine Branche unter Zugzwang

Viele Banken und Finanzdienstleister standen den sozialen Netzwerken lange kritisch gegenüber oder sind erst sehr spät auf den Social-Media-Zug aufgesprungen. Hinzu kommt, dass die Banken – bzw. die Finanzwelt mit all ihren Playern allgemein – auch und gerade bei den jungen Menschen nicht gerade den besten Ruf genießen. Mitunter berechtigt, denn immer wieder macht die Finanzwelt Negativ-Schlagzeilen (Geldwäsche, manipulierte Zinsen, fatale Spekulationen etc.) und verliert so weiter an Vertrauen. Da verwundert es kaum, dass sich die Anzahl der Twitter-Follower oder Facebook-Freunde einiger Geldhäuser im Rahmen hält.

Unter Zugzwang geriet die Branche in den letzten Jahren nicht zuletzt durch die zügig voranschreitende digitale Transformation. Und der damit einhergehenden Entstehung neuer, moderner Lösungen und innovativer (Payment- bzw. Banking-) Verfahren: Applikationen und Technologien, die dem Kunden u.a. bargeldlose Zahlungen (siehe Apple Pay und Google Pay) sowie eine schnelle, unkomplizierte Erledigung aller Bank- und Finanzgeschäfte ermöglichen.

Die Kunden der Zukunft

Eine schnelle, komfortable Erledigung aller Bank- und Finanzgeschäfte aus einer Hand – Genau das erwartet die jüngere Generationen heute auch von ihrer Bank. Selbst für die „Generation Y“ (die 20-Jährigen bis Enddreißiger) verschieben sich die Finanzaktivitäten und Geldflüsse verstärkt ins Digitale. Ganz zu schweigen von der „Generation Z“, zu der jeder gehört der heute Kind, Teenager oder (blut)junger Erwachsener ist.

Sie alle wachsen wie selbstverständlich mit TikTok, Instagram und Youtube auf. Sie sind die künftigen Bankkunden, die von ihrem Finanzdienstleister zeit- und ortsunabhängige, individuell angepasste Angebote und Services erwarten – 24 Stunden lang, verlässlich, sicher und störungsfrei auf allen mobilen Endgeräten. Eine Filiale mit verlängerten Öffnungszeiten interessiert diese Kunden nicht, vielmehr mutet dies antiquiert und steinzeitlich an.

An Social Media führt kein Weg vorbei

All diese Entwicklungen sowie die weiter oben präsentierten Zahlen zur Social-Media-Nutzung verdeutlichen: Spricht man über eine erfolgreiche digitale Kommunikation und Kundenansprache führt kein Weg an den sozialen Medien vorbei. Das ist für Unternehmen vor allem wichtig, um die junge Zielgruppe nicht aus den Augen zu verlieren. Denn:

- 98 Prozent der 14- bis 19-Jährigen und sogar

- 99 Prozent der 20- bis 29-Jährigen

sind in sozialen Netzwerken aktiv. Es geht darum, den Kontakt zu den online-affinen, potentiellen Kunden nicht zu verlieren, eine Bindung zur Social-Media-Gemeinschaft herzustellen und schlicht auf allen relevanten Kanälen präsent zu sein. Und zwar mit nutzer- und bedarfsorientierten Inhalten, die eine hohe Interaktion auf der eigenen Social-Media-Plattform erzeugen.

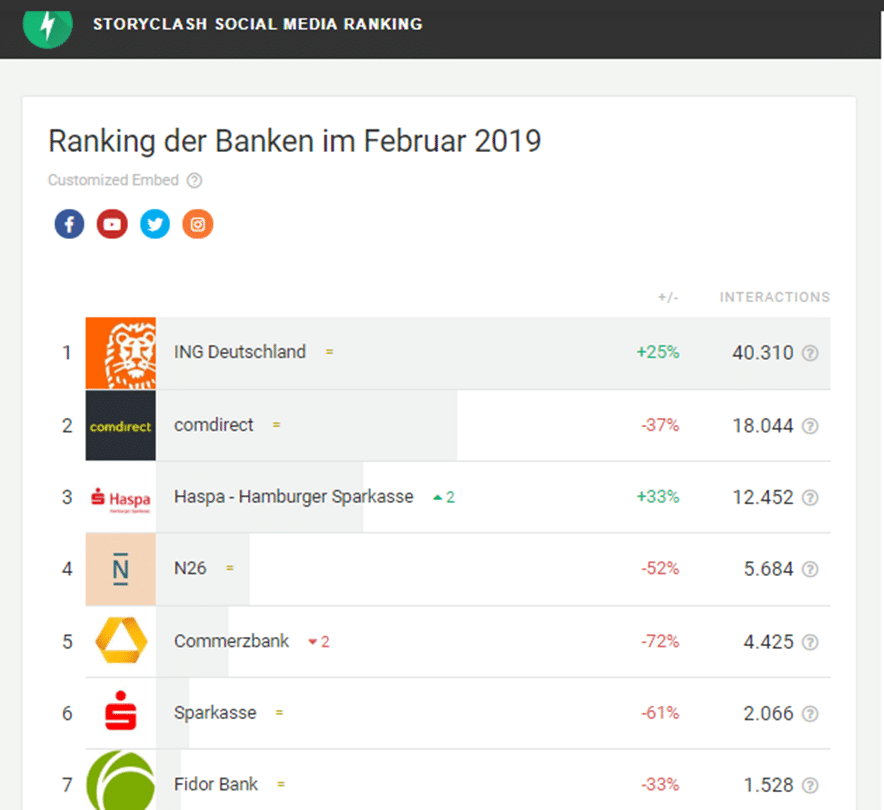

Dass die durchaus gelingen kann, beweisen diejenigen Finanz- und Kreditinstitute, die sich monatlich im Ranking der „Top-Banken Deutschlands nach Social-Media-Performance“ ganz oben platzieren. Das Ranking wird erstellt vom österreichischen Social-Media-Monitoring-StartUp Storyclash.

Top-Banken in den sozialen Medien

Für das Ranking wertet das Unternehmen mit Hilfe aktueller Data Driven Insights diejenigen digitalen Medien und Posts aus, die im Monat zuvor im Segment „soziale Interaktion“ am erfolgreichsten waren. Ausgewertet werden Beiträge in den sozialen Netzwerken Instagram, Facebook, Twitter und YouTube.

Unter „Interactions“ fallen

- Beitragsklicks

- Shares

- Likes

- Fan-Zahlen

- Kommentare

- Re-Tweets

- Reactions auf alle veröffentlichten Inhalte

(https://rankings.storyclash.com/top-15-banken-leaders-on-social-media-in-deutschland-2019/)

Wer viele Interaktionen erzeugt, für den ist das Social-Media-Marketing nachweislich zu einem wichtigen (und erfolgreichen) Teil der eigenen, Medien-übergreifenden Marketing-Strategie geworden. Doch eine hohe Social Media Perfomance setzt etwas voraus: Ein ehrliches Interesse auf Seiten der Bank für die Fragen und Probleme der Nutzer, auf die man adäquat und zeitnah reagieren muss. So wird der Online-Dialog mit den Kunden / Lesern / Sympathisanten am Laufen gehalten – und schlägt sich in Klicks sowie Kommentaren nieder.

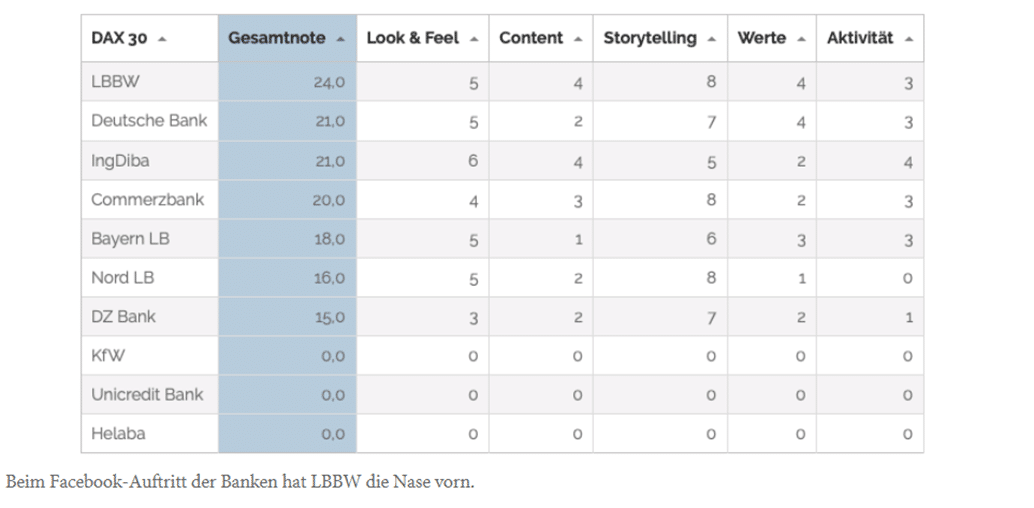

Die Kunst des Storytellings

Vor einigen Wochen veröffentlichte die Berliner PR-Agentur Mashup Communications die Ergebnisse einer Erhebung, bei der sie die Aktivitäten der zehn größten deutschen Kreditinstitutein den sozialen Medien untersuchte. Die Untersuchung ergab, dass „ die meisten Geldhäuser aktiv ihre Accounts auf Facebook und Instagram nutzen.“[3]

Das Ranking der Facebook-Seiten:

Besonders erfolgreich: die Deutsche Bank und die LBBW, die auf ihren Seiten eine sehr hohe Interaktion erreichen. Und noch etwas fanden die Mitarbeiter von Mashup Communications heraus: Einige Banken setzen – vor allem um eine junge Zielgruppe zu erreichen – in ihrer Social-Media-Kommunikation bereits auf Influencer-Marketing und Storytelling als Marketinginstrumente. Sie konzentrieren sich also auf das Erzählen spannender, emotionaler Geschichten, die zum Beispiel hinter einem Produkt oder einer Marke stecken. Werbung erscheint so nicht wie Werbung sondern wird mit Gefühlen aufgeladen und für den User interessant aufbereitet.

Zielführende Social-Media-Strategie wichtig

Immerhin haben die meisten Banken und Finanzdienstleister den Wert und die Bedeutung von Social Media als Kommunikationskanal und Marketinginstrument mittlerweile erkannt. Und damit sind nicht nur die großen und bekannten Banken/Kreditinstitute wie die Sparkasse (355 193 Facebook-Likes für die „Fanpage“, Stand: April. 2020), die Deutsche Bank (170 664 Likes) oder die Commerzbank (168 023 Gefällt-mir-Angaben) gemeint.

Denn selbst wenn die Zahl der Follower gering ist, besitzen längst auch viele einzelne Filialen, Niederlassungen und Genossenschaftsbanken eigene Facebook-Profile:

von der Volks- und Raiffeisenbank Fürstenfeldbruck, der Targobank Duisburg und der Sparda Bank Hannover bis hin zur Sparkasse Würzburg. Damit zeigen sie Präsenz in den sozialen Medien und die Bereitschaft zum digitalen Kundendialog. Mit einer stimmig ausgearbeiteten Social-Media-Strategie kann es gelingen, das Image der eigenen Marke und Produkte aufzupolieren, eine positive Aufmerksamkeit zu erzeugen und damit Interesse bei den Nutzern zu wecken.

„Mit einer stimmig ausgearbeiteten Social-Media-Strategie kann es gelingen, eine positive Aufmerksamkeit zu erzeugen.“

Banken und Geldhäuser müssen dafür in aller Regel jedoch mehr Aufwand betreiben und Anstrengungen unternehmen als Firmen, die mittels Social Marketing eine stärkere Kundenbindung zum Beispiel zu ihren neuesten Modekreationen, hippen Fitness-Gadgets oder stylishen Lifestyle-Produkten erreichen wollen.

Social Media Marketing: Herausforderungen für die Finanzwelt

Hier liegt eine der großen Herausforderungen, mit denen Finanzinstitute zu kämpfen haben: Ihre Dienstleistungen und Produkte gelten nur selten als cool, sexy oder besonders angesagt. Hinzu kommen Intransparenz und eine teils schwer nachvollziehbare Botschaftsvermittlung, da nicht klar ist: Was steckt nun eigentlich hinter dem beworbene Produkt und Service? Welchen Vorteil bringt mir das? Wo ist der Nutzen?

Hinzu kommt das altbackene, staubige Image, das vielen (traditionellen) Kreditinstituten nach wie vor anhaftet. Auch im Bereich des „Vertriebs“ haben die Kreditinstitute eine schwereren Stand als z.B. Kaufhäuser, Supermarktketten oder der Handy-Shop ums Eck. Denn Finanzinstitute sind hinsichtlich der Nutzung der zur Verfügung stehenden Kunden-Daten und -Informationen für den Online-Vertrieb stark eingeschränkt. Welche Informationen in welcher Menge für den digitalen Vertrieb genutzt werden dürfen: All das ist reglementiert und unterliegt strengen Auflagen.

Wenn etablierte Finanzdienstleister sich lediglich damit begnügen, Fans mit Gewinnspielen via Facebook & Co. „einzukaufen“, dürfte ihre Strategie allenfalls kurzfristig von Erfolg gekrönt sein. Mittel- und langfristig im Vorteil sind all jene Institute, die sich einem permanenten Dialog öffnen, ohne dabei das eigene geschäftliche Interesse komplett zu verleugnen oder kleinlaut auszublenden. Beiderseitige Fairness lautet das Gebot der Stunde in sozialen Netzwerken.

Eine in ihrem Produktdesign und der gesamten Wertschöpfungskette durch produktive Einbindung des mündigen Finanzkunden stärker dehierarchisierte Unternehmensstrategie wäre das neue Idealbild, bei der die Masse der Kunden nicht mehr das letzte Rad am Vertriebswagen darstellen.

Dies wäre nicht zuletzt deshalb wichtig und richtig, weil die Wechselbereitschaft bei den Bankkunden enorm zugenommen hat, was binnen kürzester Zeit zu einer schleichenden oder gar beschleunigten Kundenabwanderung führen kann. Hinzu kommt, dass insbesondere die führenden Innovatoren aus der IT-Industrie wie Google, Amazon, Facebook, Paypal und andere durchaus in der Lage sind, eine neue Generation von (mobilen) Bezahlmodellen im Netz zu starten und über bereits etablierte Absatzwege in kürzester Zeit in den Massenmarkt zu treiben.

Wenn es den Banken also gelingt, trockene Finanzthemen und komplizierte Banking- sowie Payment-Sachverhalte mit Leben zu füllen, ebenso verständlich wie unterhaltsam aufzubereiten und (vor allem) zu emotionalisieren, dann kann das Interesse am eigenen Social-Media-Kanal rasant ansteigen – und in der Folge der Aufbau neuer Kundenbeziehungen entstehen.

[1] https://wearesocial.com/de/blog/2020/02/digital-2020-deutschland-zu-90-online

[2] https://www.welt.de/wirtschaft/webwelt/article187467222/Facebook-WhatsApp-Instagram-So-nutzen-die-Deutschen-soziale-Medien.html

[3] https://www.wuv.de/marketing/so_nutzen_banken_social_media