Jonas Groß und John Kiff nehmen im Rahmen dieses Zweiteilers den aktuellen Markt für digitale Zentralbankwährungen (CBDCs) unter die Lupe. Hierbei ist eine sehr hohe weltweite Dynamik zu beobachten. Mindestens 57 Zentralbanken beschäftigen sich derzeit mit der Einführung einer Retail CBDC. In Artikel 1 des Zweiteilers wird ein Überblick über aktuelle CBDC-Projekte gegeben, während Artikel 2 im Detail auf aktuelle CBDC-Vorreiter eingeht.

Überblick über Retail CBDC-Projekte

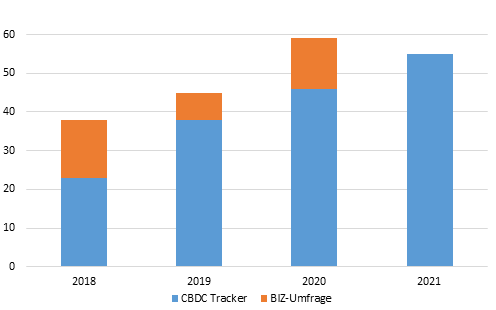

Laut des CBDC Trackers gibt es derzeit mindestens 57 Zentralbanken, die sich mit der Einführung einer Retail-CBDC (rCBDC), also digitalem Zentralbankgeld für die breite Öffentlichkeit, befassen. Von diesen Projekten sind bereits 15 entweder gestartet, haben ein Pilotprojekt durchgeführt oder sind in einem sehr fortgeschrittenen Stadium. Wir sagen „mindestens“, weil unsere Zählung auf zuverlässigen öffentlichen Quellen beruht – fast alle Informationen stammen von den Zentralbanken selbst. Eine Umfrage der Bank für Internationalen Zahlungsausgleich (BIZ) liefert etwas andere Daten. Nach Angaben der BIZ beschäftigten sich 58 der 65 Ende 2020 befragten Zentralbanken mit rCBDCs. Unabhängig der Unterschiede ist die Zahl der Zentralbanken, die sich mit rCBDCs befassen, in jedem Fall bemerkenswert gestiegen (siehe Abbildung 1).

Bevor wir uns im zweiten Artikel im Detail mit den CBDC-Vorreitern befassen, ist es wichtig, sich darüber klar zu werden, was eine rCBDC ist und was nicht. Die BIZ definiert eine rCBDC als ein allgemein verfügbares digitales Zahlungsinstrument für allgemeine Zwecke, das in der Rechnungseinheit eines Landes notiert und eine direkte Verbindlichkeit der Währungsbehörde des Landes darstellt. Neben rCBDCs gibt es auch Wholesale CBDCs (wCBDCs), die auf eine Reihe von vordefinierten Nutzergruppen, in der Regel Finanzinstitute, beschränkt sind. wCBDCs werden in diesem Artikel ausgeklammert.

Die Bedingung der Definition „direkte Verbindlichkeit der Währungsbehörde“ schließt den SOV der Marshallinseln und das Projekt Bakong in Kambodscha aus.

Jetzt Ticket für die CryptX sichern

hier geht’s zum Ticket-ShoP!

Forschung und Designüberlegungen stehen noch im Vordergrund

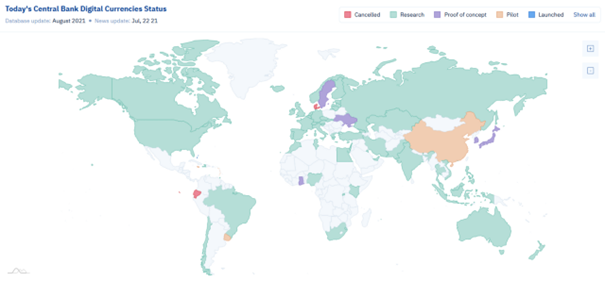

Wir kategorisieren den Status der 57 identifizierten CBDC-Projekte anhand ihrer derzeitigen Entwicklungsphase (siehe Abbildung 2). 5 Länder haben bereits die CBDC (Bahamas) oder Pilotprojekte gestartet (China, Ostkaribische Währungsunion, Jamaika und Uruguay). Weitere 12 Länder befinden sich in einem fortgeschrittenen Forschungsstadium, von denen 5 Zentralbanken Proof-of-Concepts begonnen haben (oder in Kürze beginnen werden). Darunter fallen Ghana, Japan, Südkorea, Schweden und die Ukraine. Proof-of-Concepts unterscheiden sich von Pilotprojekten, indem erstere in einer Laborumgebung (z.B. unter Zentralbankmitarbeitern) durchgeführt werden, während letztere Tests in der „realen Welt“ beinhalten – in der Regel durchgeführt über einen begrenzten Zeitraum und mit einer begrenzten Anzahl von involvierten Parteien.

Die größte Kategorie umfasst 40 Zentralbanken, die sich noch im frühen Forschungsstadium befinden. In der Regel stehen in dieser Phase Forschung und erste Designüberlegungen im Vordergrund. Einige Projekte dieser Gruppe könnten tatsächlich auch zur „fortgeschrittenen“ Gruppe gehören, allerdings gibt es dafür bislang keine direkten Belege, da wir hauptsächlich die Kommunikation der Zentralbanken analysieren.

Analyse der rCBDC Vorreiter

Im zweiten Artikel gehen wir näher auf die weltweiten rCBDC-Vorreiter ein und konzentrieren uns dabei auf die 5 rCBDC-Projekte, die entweder vollständig gestartet sind oder Pilotprojekte gestartet haben. Wir vergleichen diese Projekte und klassifizieren sie anhand der folgenden Kriterien:

- Status: In welcher Phase befindet sich das rCBDC-Projekt?

- Datum der Einführung: Wann wurde das rCBDC-System oder der rCBDC-Pilot gestartet?

- Zielsetzungen: Warum beabsichtigt die Zentralbank, eine rCBDC einzuführen?

- Offline-Zahlungen: Sind Zahlungen ohne Internetverbindung (Offline-Zahlungen) mit der rCBDC möglich?

- Technologie-Anbieter: Welches Unternehmen ist der Technologieanbieter? Basiert die Infrastruktur der rCBDC auf einer verteilten oder einer zentralen Datenbank?

Wir gehen hierbei nicht auf die CBDC-Verzinsung oder -Verteilung ein, da beide Merkmale für alle Projekte gleich ist. Alle betrachteten Projekte folgen einer (bargeldähnlichen) Null-Verzinsung und werden über ein zweistufiges System von lizenzierten Zahlungsdienstleistern an die Endnutzer verteilt und nicht direkt über die Zentralbank.

Du willst mehr über Krypto, Blockchain, Distributed Ledger und Co. lernen?

Sichere dir jetzt dein TIcket zur Cryptx, dem Payment & Banking Event des Jahres!

Jetzt Ticket für die CryptX sichern

hier geht’s zum Ticket-ShoP!