„Cashless Society” in den Nordics

Was können andere Paymentmärkte von den Nordics lernen?

Die am weitesten entwickelten Paymentmärkte Europas liegen in den Nordics[1]. Entlang der relevanten Kennzahlen wie der Anzahl bargeldloser Zahlungen sowie Transaktionswert pro Jahr und Einwohner ist zu sehen, dass die bargeldlosen Zahlungsmethoden dominieren und die Relevanz von Bargeld nur noch sehr gering ist. Die wesentlichen Gründe für die Entwicklung sind eine kooperierende Bankwirtschaft, regulatorische und legislative Förderung, kontinuierliche Innovationen sowie eine hohe kulturelle Akzeptanz und Technologieaffinität.

Ein Gastartikel von Steven Jacob und Frank Wunderlich

Da die hohe Marktentwicklung der Nordics auch im globalen Vergleich außergewöhnlich ist, werden diese Märkte häufig auch als erste „Cashless Society“ bezeichnet. Der nachfolgende Artikel bietet Einblicke in die Marktdynamik und Entwicklung der Paymentmärkte in den Nordics und damit einen Ausblick auf eine mögliche Entwicklung der weniger weit fortgeschrittenen kontinentaleuropäischen Märkte, wie z.B. Deutschland.

[1] Nachfolgend bezieht sich “Nordics” auf Dänemark, Norwegen und Schweden

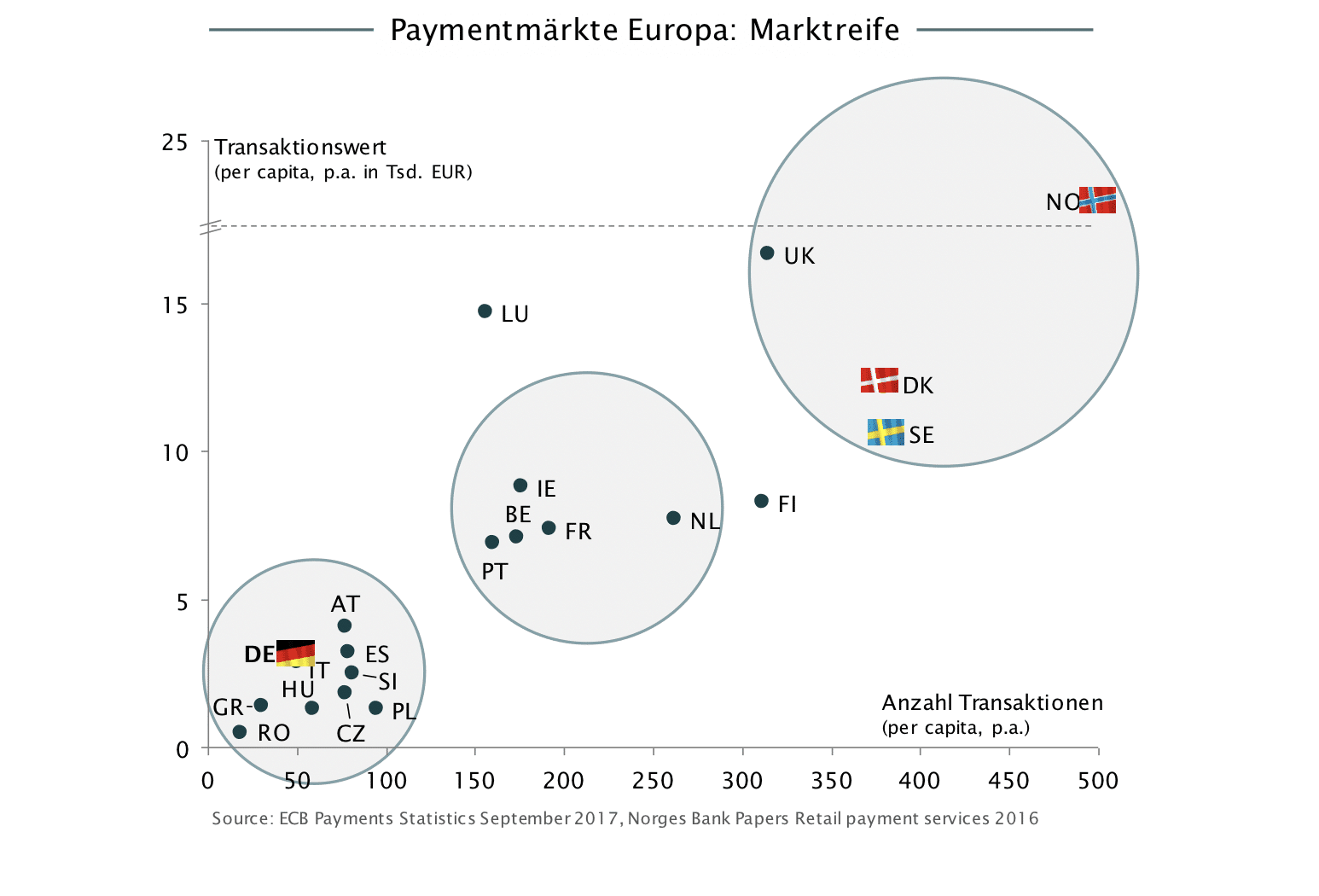

Wirft man einen Blick auf die Matrix zur Reife der europäischen Paymentmärkte, zeigt sich ein sehr heterogenes Bild, das eine breiten Streuung in der täglichen Nutzung des bargeldlosen Bezahlens darstellt.Die meisten mittel-, ost- und südeuropäischen Länder befinden sich am unteren Ende der Dimensionen Transaktionswert und Anzahl Transaktionen pro Jahr und pro Einwohner. Im Vergleich dazu führen die Beneluxstaaten, Portugal, Frankreich und Irland bereits drei- bis fünfmal mehr Transaktionen pro Kopf und Jahr durch. Die am weitesten entwickelten Paymentmärkte sind die drei skandinavischen Länder Norwegen, Dänemark und Schweden gefolgt von Großbritannien und Finnland.

Im direkten Vergleich des deutschen Paymentmarkts mit seinen skandinavischen Nachbarn wird ein großer Unterschied deutlich: In Deutschland werden ca. 50 Zahlungen pro Jahr pro Einwohner bargeldlos abgewickelt, während der Durchschnitt in Schweden und Dänemark bei 400 Transaktionen liegt, in Norwegen sogar bei ca. 500 Transaktionen. Anders gesagt: Im Durchschnitt zahlen die Skandinavier 8 (DK, SE) bis 10 (NO) mal häufiger bargeldlos als der durchschnittliche Deutsche. Konsequenterweise ist dies auch in signifikant höheren bargeldlosen Umsätzen abgebildet. Während in Deutschland durchschnittlich EUR 3.200 pro Jahr bargeldlos ausgegeben werden, summiert sich der Transaktionsumsatz in Schweden und Dänemark auf ca. EUR 11.000 und sogar EUR 23.000 in Norwegen[1]. Eine historische Analyse dieser Kennzahlen zeigt, dass in Schweden schon um die Jahrtausendwende so häufig bargeldlos bezahlt wurde wie in Deutschland heutzutage, in Dänemark und Norwegen damals sogar bereits doppelt so häufig. In Summe lässt sich zusammenfassen, dass die skandinavischen Märkte über rund eine Generation mehr Erfahrung mit bargeldlosem Zahlen verfügen, als der deutsche Markt.

Die sinkende Relevanz von Bargeld und die Entwicklung zur „Cashless Society“ sind in den Nordics mittlerweile im täglichen Leben omnipräsent: Kleine Geschäfte, Restaurants und Tankstellen verweigern zunehmend die Annahme von Bargeld. Oftmals können bereits Micropayments nicht mehr in bar gezahlt werden. Dazu gehören sowohl Fahrkarten für den öffentlichen Nahverkehr, Gebühren für öffentliche WCs, aber auch die Kollekte in Kirchen oder die Straßenzeitungen, die von Obdachlosen in den Fußgängerzonen angeboten werden. Zudem haben viele Banken ihre Filialdichte und damit das Schaltergeschäft deutlich reduziert und beschränken zunehmend die Möglichkeiten zur Bargeldeinzahlung.

Hauptgründe für diese Entwicklung sind, neben einer vergleichsweise konsolidierten und im Payment kooperierenden Bankwirtschaft, die regulatorische und legislative Förderung, hohe Innovationsaffinität sowie eine hohe kulturelle Offenheit:

- Die Bargeldmenge (M0 – Noten und Münzen) wurde über die letzten Jahre systematisch durch die Zentralbanken reduziert. In Schweden nahm diese seit 2007 beispielsweise um 40% ab, zudem wurde der größte Geldschein (SEK 1.000, entspricht ca. EUR 100) aus dem Umlauf genommen. Unterstützt wird diese Entwicklung durch die Gesetzgebungen: Für bestimmte Marktsegmente wurde die Rolle des Bargelds als gesetzlich erforderliches Zahlverfahren aufgehobenund der Anteil der Schattenwirtschaft – welche primär auf Bargeld basiert – nachhaltig bekämpft, beispielsweise durch die steuerliche Absetzbarkeit haushaltsnaher Dienstleistungen.

- Des Weiteren sind verschiedene technologische Innovationen zu beobachten, die zur sinkenden Relevanz von Bargeld beigetragen haben. Das kontaktlose Zahlen per NFC ist schon seit längerem eine Selbstverständlichkeit. Zunehmend sind neue Verfahren zu beobachten, die die klassische Interaktion am POS verschlanken oder komplett auf den Kunden übertragen. Bspw. durch „Self-Checkout“ oder „Self-Scanning“, bei dem der Nutzer über eine App die Waren über sein eigenes Mobiltelefon einscannt und bezahlt. Bemerkenswert im Zusammenhang der Innovationen ist die atemberaubende Geschwindigkeit, mit der das mobile Bezahlen (am POS und im Internet) in den letzten drei bis fünf Jahren an Relevanz und breiter Akzeptanz gewonnen hat. Ursprung dafür waren jeweils die mobilen Apps für „Peer-to-Peer Payments“[2], die in Dänemark (MobilePay), Norwegen (Vipps) und Schweden (Swish) jeweils unabhängig voneinander als offene und – für die meisten Use Cases – kostenlose Verfahren eingeführt wurden. Nach einer sehr schnellen Durchdringung auf Seiten der Endnutzer – zum Teil sogar als am häufigsten installierte Apps in den nationalen App-Stores – wurde eine kritische Masse erreicht und es entstand ein „Sog“ seitens des Handels: Nachdem Händler zunehmend die Möglichkeit anboten, mit den Peer-to-Peer-Verfahren auch am POS zu zahlen, entwickelten sich diese zu einem B2C-Zahlverfahren weiter und etablierten sich als gängige Zahlungsmethode. Mittlerweile bieten diese mobilen Payment-Verfahren mannigfache Use Cases und Möglichkeiten zum Bezahlen und werden von mehr als der Hälfte der Bevölkerung in den Nordics regelmäßig genutzt. Die Geschwindigkeit dieser Marktdurchdringung und Akzeptanz eines neuen Zahlverfahrens ist einmalig in Europa.

- Zu guter Letzt ist auch die kulturelle Offenheit als wesentlicher Treiber für die dargestellten Entwicklungen zu nennen. Durch den gesetzlich festgelegten öffentlichen Zugang zu offiziellen Dokumenten, Steuerdaten etc., sind die Skandinavier an einen deutlich offeneren Umgang mit personenbezogenen Daten gewohnt. Zudem kann eine höhere Technologieaffinität und -akzeptanz in den Nordics beobachtet werden. Nicht ohne Grund hat sich „Swisha“ als Verb für „Geld mit der App Swish senden“ in der schwedischen Sprache und dem schwedischen Wörterbuch etabliert. Eine ähnliche Entwicklung diskutiert der norwegischen Sprachrat aktuell für „Vippse“.

Die hohe Marktdurchdringung bargeldloser Zahlungen im skandinavischen Alltag zeigt, dass eine „Cashless Society“ ein realistisches Szenario darstellt, zumindest bis zu einem bestimmten Grad. Die dargestellte Entwicklung in den Nordics ist ein starker Indikator für eine mögliche Entwicklung anderer europäischer Märkte. Um das bargeldlose Bezahlen weiter zu stärken, ist eine Zusammenarbeit der Bankwirtschaft und eine starke regulatorische Unterstützung erforderlich. Um das mobile Bezahlen weiter zu beschleunigen, muss eine kritische Masse an Nutzern begeistert werden. Dafür sind – wie im Falle von MobilePay, Swish und Vipps – offene Lösungen und der Fokus auf wenige relevante, aber einfache Use Cases unabdingbar.

[1]Als relevanter Treiber ist hier zudem das deutlich höhere pro-Kopf-Einkommen zu nennen

[2]Zahlungen zwischen Privatpersonen

Zu den Autoren

Frank Wunderlich

Associate Director und Partner bei Arkwright Consulting, Stockholm

Seit fast 20 Jahren berät er das Top-Management u.a. von Banken, Payment Dienstleistern und Technologieunternehmen. Themenschwerpunkte sind Strategieentwicklung und -umsetzung, Ergebnisverbesserung, Gestaltung von Betriebsmodellen sowie Partnerschaften und Digitalisierung. Frank lebt in Schweden, der ersten „Cashless Society“ der Welt.

Steven Jacob

Director und Partner bei Arkwright Consulting, Hamburg

Seit über 10 Jahren berät er das Top-Management von Banken, Payment Dienstleistern und Telkos. Themenschwerpunkte sind Strategieentwicklung und -umsetzung, Ergebnisverbesserung, Gestaltung von Betriebsmodellen und Partnerschaften. Steven leitet das Paymentteam bei Arkwright in Hamburg.

Autor