Card Linked Offers schaffen mehr Kundenloyalität und Umsätze bei Banken, Fintechs und dem Handel

Im Kampf um die Kund:innen stehen Fintechs, Neobanken und tradierte Anbieter den gleichen Problemen gegenüber: Wie gelingt es ihnen, die Kundschaft zu halten und zu Interaktionen zu bewegen? Card Linked Offers (CLO) bietet hier ein Instrument, das auch im Handel gut ankommt.

Ein Gastbeitrag von Sören Timm von etvas

Im Kampf um die Kund:innen stehen Fintechs, Neobanken und tradierte Anbieter den gleichen Problemen gegenüber: Wie gelingt es ihnen, die Kundschaft zu halten und zu Interaktionen zu bewegen? Card Linked Offers (CLO) bietet hier ein Instrument, das auch im Handel gut ankommt.

Was im englischsprachigen Raum wohlklingend „Card Linked Offers“ (CLO) heisst, müsste eigentlich etwas sperrig mit „transaktionsbasierte Angebote“ übersetzt werden. Der Grundgedanke ist einfach: Beim Bezahlen im Online-Shop oder an der Ladenkasse zücken die Kund:innen bei teilnehmenden Händlern ihre Kredit- oder Debitkarte und erhalten Geld in Form von Cashback zurück.

Das ist wahrlich einfach und versteht jeder. Die Jagd nach Preisnachlässen in Form von Coupons gehört in den USA und Großbritannien ohnehin fest zum Alltag der Konsument:innen. Deshalb sind diese CLO dort beliebt und ein fester, etablierter Bestandteil im Marketing vieler Handelsunternehmen und Marken.

Auch in Deutschland ist das Interesse an Cashback-Angeboten groß, wie auch eine von Etvas beauftragte Studie von Civey noch einmal bestätigt hat. Gerade in wirtschaftlich schwierigeren Zeiten nutzt wohl jeder gern die Möglichkeit, um beim Einkauf Geld zu sparen.

Card Linked Cashback – online ist es kompliziert.

An der Ladenkasse ist Card Linked Cashback das, was gern als „No-Brainer“ bezeichnet wird. Die Kund:innen sind hinreichend über die Kartennummer identifiziert und der Händler weiß, dass die Person bei ihm eingekauft hat.

Technisch anstrengend wird das alles, wenn es um den Online-Kauf geht. Ein Handelsunternehmen, das eine Cashback-Kampagne umsetzt, muss den Interessenten kennzeichnen und nachverfolgen, bis dieser dann im Shop auch tatsächlich etwas gekauft hat und die Transaktion bestätigt ist.

Die Kennzeichnung erfolgt aktuell noch vorwiegend über Cookies, deren Nutzung aber regulatorisch in Zukunft immer schwieriger wird. Das Problem der Cookies beschäftigt gerade Marketers unterschiedlichster Branchen und die Werbeindustrie besonders intensiv.

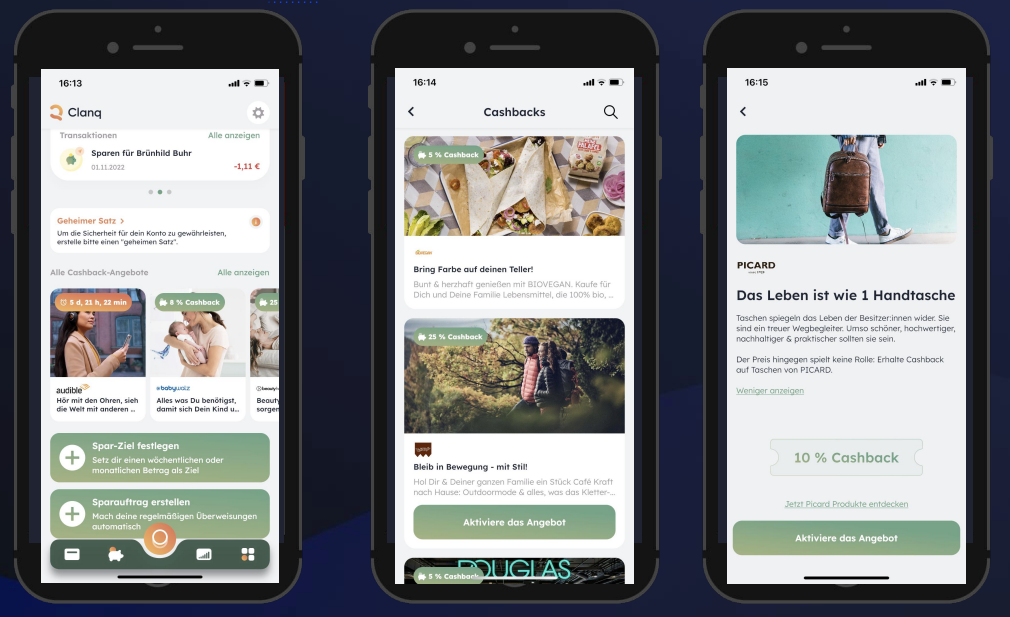

Einfach wiederum wird das alles, wenn eine Händler-App eingesetzt wird. Oder die App eines Anbieters, der Coupons und Cashback-Angebote unter einer Oberfläche sammelt. Darin wird dann wieder einfach die Kredit- oder Debitkarte hinterlegt.

Häufige Schwachstelle: Relevanz und Usability

Der häufig genutzte Ansatz hat aber sowohl für Markenhersteller, Handelsunternehmen und die Kundschaft Schwachstellen.

- Mit der eigenen Händler-App werden nur eigene Kund:innen angesprochen.

- Apps und Portale, die Card Linked Offers versammeln, richten sich in erster Linie an Zielgruppen, die bereits einen konkreten Bedarf oder eine Kaufabsicht aufweisen. Sie bieten also keine Inspiration oder unterstützen das, was das Marketing heute „Discovery“ nennt. Die Nutzer:innen suchen in der App gezielt nach dem Namen einer Marke, eines Händlers oder eines Produkts. Neue Kunden mit hohem Customer-Lifetime-Value werden auf diese Weise nicht gewonnen.

Kurzum: Es mangelt an Relevanz und wer als Unternehmen sichergehen will, auch Interessent:innen zu erreichen, muss oft nicht nur Cashback gewähren, sondern tiefer in die Tasche greifen. Prominentere Platzierung kostet mehr Geld.

Die Lösung: Cashback und Banking verknüpfen!

Eine ganze Reihe der genannten Herausforderungen (Nachverfolgung der Kund:innen, Streuverluste) löst eine andere Herangehensweise bei der Verknüpfung von Angeboten und Transaktionsdaten, wie sie Etvas entwickelt hat.

Hier werden die Transaktionsdaten aus dem Online-Banking von Fintechs oder Banken mit dazu passenden Offerten von Marken oder Handelsunternehmen verknüpft.

Beide Seiten haben dabei die freie Wahl, mit wem sie zusammenarbeiten wollen. Die Banken entscheiden dementsprechend, welche Cashback-Angebot sie einsetzen wollen, genauso wie sich die Cashback-Anbieter auf bestimmte Bankkund:innen festlegen können.

Eine Verknüpfung beider Seiten stellt nicht nur sicher, dass auch nur Transaktionen belohnt werden, die es tatsächlich gab, wobei die Verbindung auf den Einsatz von Cookies verzichtet. Die Datenauswertung erlaubt es auch, für die Kundschaft relevante Angebote zu unterbreiten.

Beispiel Nachhaltigkeit: Marken oder Shops, die nachhaltige Produkte anbieten, können sich auf Banken beschränken, die ESG-Kriterien in das Zentrum ihres Handelns setzen. Cashback-Angebote erhalten wiederum nur eigene Kund:innen (durch die Transaktionen erkennbar). Oder Interessent:innen, die sich schon einmal für solche Produkte bei anderen Anbietern entschieden haben.

Die Ansprache der Zielgruppe erfolgt in einem Kanal, in dem noch kein Wettbewerb unter Werbetreibenden stattfindet, und der Vertrauen genießt. Zudem ist es ein stark frequentierter Kanal: in der Banking-App oder dem Online-Banking. Und die Ausspielung relevanter Angebote bieten auch eine Discovery und Inspiration.

CLO bieten auch Fintechs und (Neo-) Banken Vorteile

Dieser neue Ansatz, die Daten (anonymisiert und konform zur DSGVO) zu benutzen, ist aber nicht allein für Marken und Handelsunternehmen interessant. Denn bekanntlich tobt der Kampf um die Kund:innen und deren Loyalität auch im Banking. Die Herausforderungen von Traditionsbanken und Fintechs sowie Neobanken gleichen sich an vielen Stellen:

- Während die großen Banken hinsichtlich der Zahl der Konten noch aus dem Vollen schöpfen können, stehen Fintech und Neo-Banken vor einer besonderen Herausforderung. Sie müssen möglichst schnell neue Kund:innen gewinnen, um eigene Wachstumspfade zu halten und die Erwartungen der Investoren nicht zu enttäuschen. Traditionelle Banken müssen eher den Share of Wallet erhöhen, also die Nutzer:innen zu mehr Transaktionen bewegen.

- Die Beziehung zu Kund:innen müssen gehalten werden, um die Investitionen zur Gewinnung nicht abschreiben zu müssen.

- Die Angebote müssen stets ihre Relevanz und ihren Nutzen unter Beweis stellen. Zahlungsverkehr und Payment sind viel zu sehr Alltagserscheinungen, um noch richtig wahrgenommen zu werden.

- Und auch wenn die Zinsen aktuell steigen, was die Ertragssituation verbessert, können weitere Erlösquellen die Kostenseite entlasten.

Genau das gelingt Card Linked Offers, wenn sie relevante Angebote unterbreiten.

Daten richtig nutzen: das Interesse der Kundschaft an CLO ist da!

Mit ihren technischen Systemen für das Banking besitzen also Fintechs, Neo- und traditionelle Banken die idealen Voraussetzungen, um den Kund:innen relevante Angebote von Handelsunternehmen oder Marken zu unterbreiten. Dieses Wissen setzen sie bereits heute vielfach ein – um der Kundschaft Zusatzfunktionen zu schenken.

Die im Online-Banking inzwischen oft aktivierbare Kategorisierung von Ausgaben und Einnahmen greift genau auf diese Transaktionsdaten zu. Warum diese also nicht auch für gezielte Angebote nutzen, die durch ihre Relevanz zu hohen Abschlussquoten und damit zu einer Vielzahl an zusätzlichen Transaktionen führen?

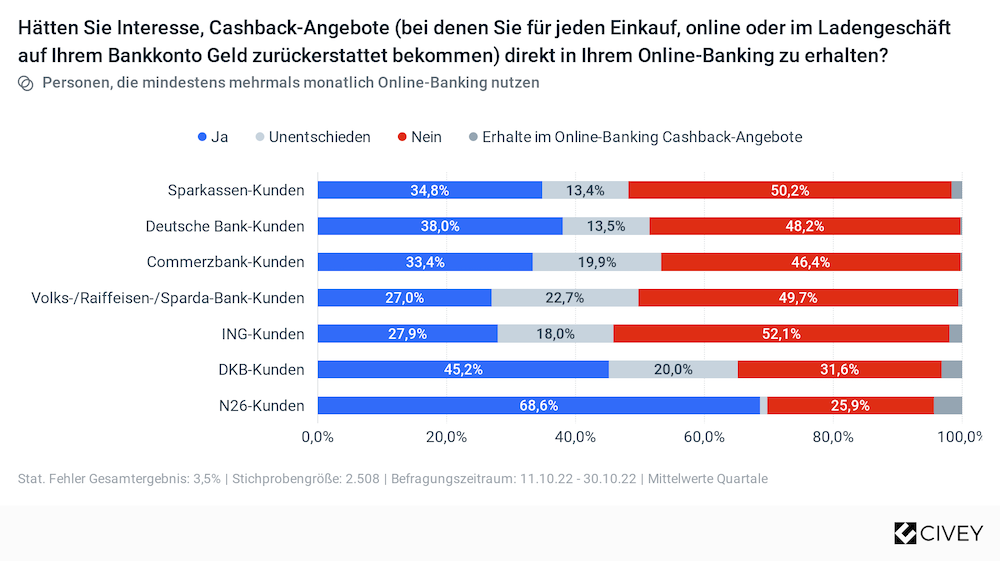

Wie eine von Etvas beauftragte Studie von Civey gezeigt hat, ist das Interesse der Kundschaft an solchen Angeboten groß. Auf die Frage, ob sie Interesse daran haben, direkt im Online-Banking Angebote zu Cashback von Partnerunternehmen zu erhalten, zeigt sich durchweg eine hohe Bereitschaft.

Bei den Kund:innen von N26 als Vertreter der „Neo-Banken“ sind es rund sieben von zehn Personen, bei der DKB fast jeder Zweite. Und bei den tradierten Anbietern wie Sparkassen, genossenschaftlichen Instituten, Deutsche Bank oder Commerzbank etwa jeder Dritte!

Damit ergeben sich unerschlossene Potenziale, die sich mit einer Plattform, wie sie Etvas entwickelt hat, mit geringem Aufwand heben lassen. Player wie die Sparkasse Bremen, Mobilizepay und Clanq haben dies bereits für sich erkannt.

Und was bei Cashback funktioniert, lässt sich auch auf andere Angebote übertragen – wenn denn der Nutzwert stimmt.

So könnte denn statt Cashbacks auch Punkte ausgekehrt werden, mit denen sich dann nachhaltige Projekte belohnen und fördern lassen. „Green Points“ statt einfach Geld – vor dem Hintergrund der Wünsche von Kund:innen nach mehr Nachhaltigkeit eine intelligente Form der Belohnung.

Über den Autor

Sören Timm ist Co-Gründer und Co-Geschäftsführer des Hamburger Fintechs etvas. Das Unternehmen entwickelt einen digitalen B2B2C-Marktplaz für Mehrwertdienste und Card Linked Offers, um Handelsunternehmen und Marken mit Banken und Versicherungen zu verbinden. Eine Option ist das Angebot von Cashback, wobei die KI-Technologie von etvas dafür sorgt, dass die Offerten den Interessen der Kund:innen entsprechen.