Was ist das aktuelle Hype-Thema Nummer 1? Zur Auswahl stehen: Buy now, pay later, BNPL oder vielleicht doch buy now, pay later. Kaum ein Thema wird derzeit so heiß diskutiert wie dieses und auch in der Payment Exchange Themenwoche nahm das Bezahlsystem einen großen Teil der Berichterstattung ein. Auch André Bajorat hat sich Gedanken über den Trend des Jahres 2021 gemacht. Denn BNPL ist auch bei den Issuern angekommen.

Es wird gerade viel über BNPL gesprochen. Ehrlich gesagt nutze ich es nie. Aber vor ein paar Wochen hatte ich das sogenannte „Aha!“-Erlebnis. Mein bereits im Jahr 2011 genannter Wunsch wurde endlich wahr. Was war passiert?

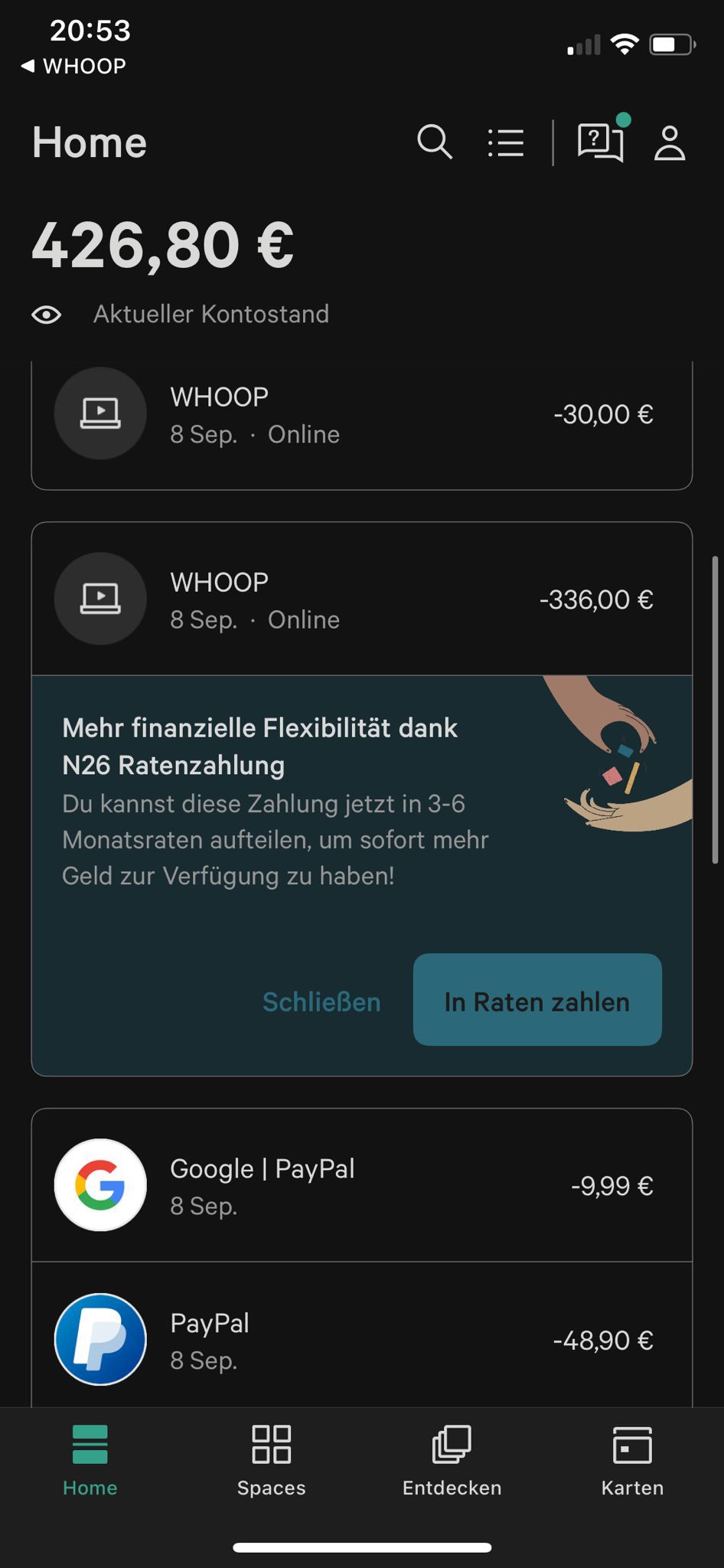

Ich habe in einem Shop ein neues Device bestellt und klassisch mit der Kreditkarte bezahlt. Nichts besonderes und im Shop gab es auch nur diese Bezahlauswahl. Was dann aber passierte war mein ‘erstes Mal Effekt’. Zeitgleich mit dem Payment bekam ich zwei Push Nachrichten meiner Bank. Eine mit der Info zur Kreditkartenzahlung. Das ist normal. Und die zweite mit einer Info, dass ich die Zahlung im Nachgang zu einer Ratenzahlung machen kann: BNPL als Angebot meiner Bank.

Ehrlich gesagt ist das Produkt dahinter auch keine Revolution, aber das Erlebnis war neu und erscheint mir sehr smart.

Warum smart? Weil meine Bank mich kennt und das Thema Risikoscoring ‘eh da’ ist. Und smart für meine Bank, weil sie mir ein weiteres Angebot macht, sich gefühlt um mich kümmert und natürlich mit der Transaktion Geld verdienen kann.

Was sagt das Team zum Issuer getriebenen BNPL?

Es ist die zweite Seite der Medaille und zeigt uns, dass BNPL ist keine „Zahlart”, sondern ein Feature ist, dass entweder an der Zahlung oder dem Zahlmittel hängt. Ich denke, das wird mittelfristig zum Standard. Wichtig sind die dahinterliegenden Modelle. Die Frage dabei ist jedoch, wie Kund:innen das Risiko werden steuern können. Instant, realtime und vor allem …nicht schwerfällig.

Am weitesten sind die “echten” – und damit meine ich “expliziten” – Zahlmittel, wie Karten und Wallets, denn sie sind besser positioniert als das “Konto”, dass ja irgendwo zwischen Zahlmittel und Transaktion hängt. Fakt ist: Issuer getriebenes BNPL ist Kundenbindung, wenn es als Teil der User Experience behandelt wird. Conveniece eats everything for breakfast – auch im BNPL Kontext.

Mich wundert vielmehr, warum es so lange dauerte, bis das Thema “ein Hype” wurde, denn das Feature ist nicht mehr neu, auch nicht im Kartenumfeld. Eigentlich ist es aus Risk Sicht sogar einfacher, da man die Transaktion zusätzlich noch bewerten kann und der Warenkorb nicht so groß ist. Die Komplexität kommt erst später, wenn man “X” Transaktionen auf “Y“ Arten als BNPL abwickelt. Das Gute daran ist, dass es auch ohne den Händler geht, denn der Issuer macht den Roll out in seiner Welt einfach selber.

Aufpassen muss man allerdings in der Summe vor allem aus Sicht des Endkunden, denn BNPL kommt nun aus jeder Ecke hervorgekrochen. Da haben Endkund:innen schnell einen undurchsichtigen BNPL Salat.

Auch erschienen zum Thema:

- Buy now pay later: Der Trend, sie alle zu binden? (Podcast)

- Hype-Thema „Buy now pay later“ (BNPL) – ein Blick hinter die Kulissen