Bankathon 2.0 – Die Entwicklung einer Idee zu einer Plattform

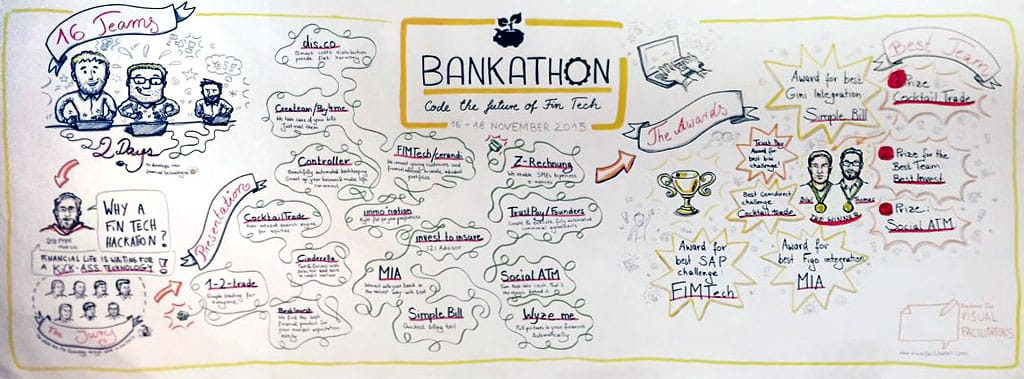

Ich weiss ich bin nicht neutral in der Sache – dennoch will ich gerade deshalb auch mein persönliches Fazit zum zweiten Bankathon ziehen, welcher in der letzten Woche in Offenbach stattfand. Ausgerichtet von Exec I/O, figo und Gini, kamen dieses Mal mehr als 70 Teilnehmer zu dem 2.5 Tage Event zusammen. Sehr gute Zusammenfassungen und ein Interview mit den Siegern gibt es bereits online. Daher will ich einen Gedanken ausführen, der für mich einer der wesentlichen war: Der Bankathon hat es geschafft eine Brücken zu bauen und vermeidliche Barrieren und auch Unterschiede auf ein Minimum für alle Teilnehmer aus den verschiedenen Bereichen zu reduzieren. Das wurde bereits im Vorfeld des zweiten Bankathon deutlich, als Unternehmen wie die biw Bank, comdirect und SAP selber aktiv den Bankathon in die Kommunikation aufnahmen und eigene neue Innovationen bewusst für den Bankathon vorbereiteten (eigene APIs, SDKs etc). Zum Bankathon selber kamen dann nicht nur Einzelentwickler oder FinTech Teams, sondern in Ergänzung zum ersten Bankathon, Teams aus etablierten Unternehmen. So haben sich der Herausforderung vor Ort unter anderem die R&V Versicherung, Sparkasse Paderborn-Detmold, SAP, biw Bank, DKB, comdirect, senacor und zeb gestellt. Deutlich wurde das harmonische Miteinander dann im Laufe der arbeitsreichen Stunden und sehr am letzten Abend, als Teilnehmer aus etablierten Banken und Unternehmen auf viele FinTechs trafen. Vor allem die interessierten Gäste am letzten Abend waren deutlich mehr (mehr als 100) als bei der ersten Veranstaltung im April – und dies trotz der etwas abgelegenen Örtlichkeit in Offenbach. Ohne Anlaufprobleme konnte man beobachten, wie der Austausch sofort startete.

Ein letztes Indiz dafür, dass der Bankathon mehr als nur ein Event für Super-Entwickler ist, habe ich dann am Tag nach dem Bankathon auf der Euro Finance Tech erhalten. Auf einem spannenden Panel im Rahmen des Konferenztages wurde der Bankathon von zwei Bankern (Michael Koch von der Deutschen Bank und Mariusz Bodek von der comdirect) unabhängig voneinander als wichtiges Element im aktuellen und zukünftigen Zusammenspiel von Banken und FinTechs genannt. Damit war für mich erst recht klar, dass der Bankathon mehr geschafft hat als nur neue Ideen zu liefern – er hat sich zur wichtigen Plattform im Zusammenspiel von etablierten Unternehmen und FinTechs entwickelt. Mal sehen wie es weitergehen kann. Die Öffnung für weitere APIs neben derer von figo und Gini war sicher ein erster guter Schritt. Wir werden in der kommenden Woche einen Recap-Podcast zum Bankathon 2 machen und im Rahmen dessen wohl Kollegen von biw, comdirect und SAP zu Gast haben. Lassen wir uns überraschen was die Kollegen mitgenommen haben. Mein persönlicher Dank gilt hier noch:

- den teilnehmenden Teams

- den Sponsoren (biw Bank, comdirect, SAP, DKB, Deutsche Bank, GLS Bank, senacor, Visa, Star Finanz, zeb, HypoVereinsbank, SutorBank)

- der Super-Jury

- den Menschen dahinter (Claudia voran!)

- sowie Steffen für die Moderation des Abends

Autor