Aus Banking-API wird Banking Service Provider

Was mir in den letzten Wochen und Monaten aber klarer als zuvor geworden ist: Eine einfache API ist nicht ausreichend, sondern lediglich ein erster Schritt zum modernen Banking im richtigen Kunden-Kontext.

Was meine ich damit?

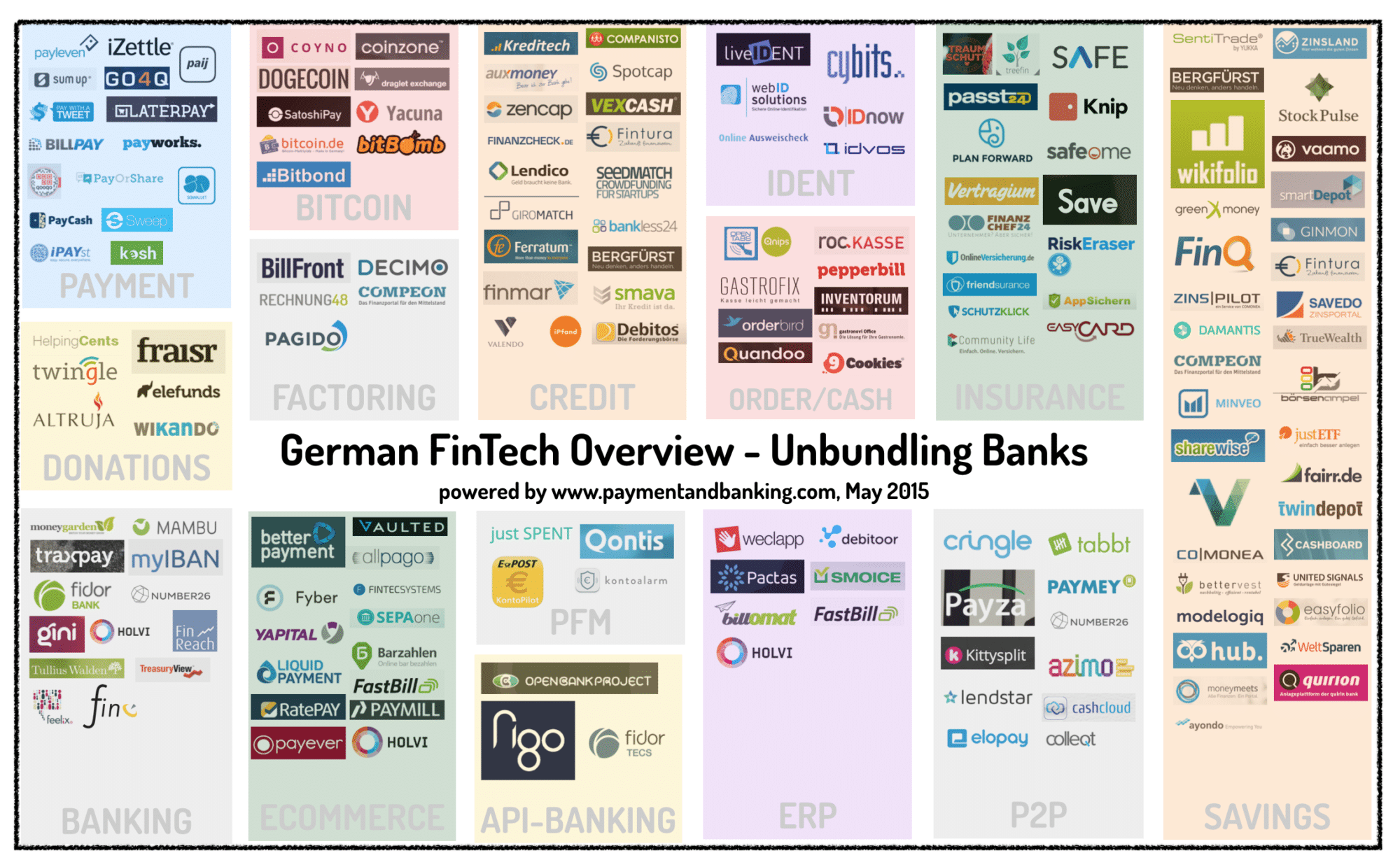

Das mein persönliches Online-Banking dank smarter APIs nicht mehr nur im Online Banking meiner Bank(en) stattfindet ist super und macht mir das Leben in vielen Momenten bereits deutlich leichter. Ob Rechnungen bezahlen mit organize.me oder Gini, den aktuellen Kontostand im Blick dank Kontoalarm, Freunden Geld senden mit Lendstar oder offene Posten abgleichen mit Billomat, Fastbill, Smoice oder Debitoor. Alles bereits möglich. Aber erfüllt dies meine Wünsche als Kunde bereits ausreichend?

Was verstärkt meinen „Need“ noch?Das inzwischen vielfach diskutierte „Unbundling“ der Banken ist auch bei mir voll im Gang – ggf. mehr als beim Standardkunden, aber der Trend ist sicher bei vielen so. Girokonten bei der Sparkasse und der netbank, Depot bei der comdirect, Tagesgeld bei Savedo, Finanzierung bei der apobank, Sparplan bei Vaamo, Kreditkarte bei der DKB, weiteres Girokonto bei Number26, mein immer wichtiger werdendes PayPal Konto und noch Einiges mehr. Resultat sind diverse Anlaufpunkte – mal Mobile mal Web – für meine persönlichen Finanzen. Fördert die Transparenz in Summe nicht, sondern nervt mich als Nutzer. Der vielversprochene Mehrwert durch die neuen Angebote wird durch die entstehende Intransparenz fast schon aufgebraucht.

Was wünsche ich mir – ein Ende der Silos und smarte DatenIch wünsche mir einen zentralen Ort für alle meine Finanzen. Einen Ort an dem ich alle meine Konten, Accounts und auch alle dazugehörigen Informationen wie Rechnungen, Belege und sonstige relevanten Daten zentral im Zugriff habe. Das bedeutet dieser zentrale Ort sollte eine direkte Verbindung zu all den Tools und Services haben, die ich mit und für meine persönlichen Finanzen nutzen will. Ein Beispiel:Ich bezahle eine Rechnung über die mobile App organize.me – in meiner Wunschwelt „heftet“ damit die zugehörige Rechnung dauerhaft am passenden Umsatz meines Girokontos. Und dies an allen Stellen an denen ich die Umsätze meines Girokontos ansehen mag: Ob dies in Kontoalarm ist, im Online-Banking meiner Bank oder meiner Buchhaltungssoftware. Eigentlich in Zeiten der Digitalisierung nicht schwer sollte man meinen. Aber die meisten der Anbieter meinen, dass sie meine Daten besitzen und machen damit die Erfüllung meines Kunden-Wunsches schwerer als gedacht.

Regulatorik als unerwartete Hilfe?Überraschende Unterstützung ahne ich gerade aus Brüssel zu bekommen. Im Rahmen der Diskussionen um die sogenannte PSD 2 (Payment Service Directive 2) tun sich geahnte Chancen auf: Zum einen die viel diskutierte Öffnung der Bankschnittstellen (Access to Bank Account), die es mir als Kunden endlich auch erlaubt meine Daten dort zu nutzen wo ich es mag („Kontext-Banking“). Aber auch die anstehende sinnvolle Regulierung der Dienste (Zahlungsauslösedienste und Kontoinformationsdienste), die auf diese Schnittstellen der Banken zugreifen wollen. Ich denke, hier werden wir eine Parallele zur Entwicklung im ePayment sehen: Sogenannte Payment Service Provider beziehen neben ihrer wichtigen technischen Dienstleistung als Brücke zwischen Payment-Schemes und Shopsystem, einen Teil ihrer Daseinsberichtigung schon heute aus den Vorgaben der Regulatoren und Schemes wie Visa und Mastercard. Diese Regeln können von nahezu allen eCommerce Händler nicht sinnvoll allein erfüllt und umgesetzt werden, so dass diese fast ausschliesslich die Dienste der PSPs in Anspruch nehmen. Hier genau sehe ich nun Banking Service Provider als Instanz zwischen den heutigen Banken (vgl. Schemes) und den neuen Bankingdiensten (vgl. eCommerce Händler) entstehen. Die technische Brücke ist über die Banking-API gebaut – nun kommt aber dank Regulatorik mehr auf alle Beteiligten zu. (By the way: Das kann man sinnvoll finden oder nicht, einen Weg vorbei wird es auf lange Sicht nicht geben.)

Smarter Datenprovider statt nur der freundliche Mann in der Mitte

Als Kunde würde ich mir wünschen, dass diese „BSPs“ sich nicht auf die Rolle eines meist unsichtbaren aber freundlichen Mannes in der Mitte reduzieren wie die PSPs, sondern zum smarten Datenprovider meiner persönlichen Finanzdaten werden. Damit ist nicht gemeint, dass ich zukünftig mein Online-Banking bei einem BSP mache, sondern ich werde mir meine Dienste aus den an den BSP angebundenen „Banking-Frontends“ aussuchen. Wichtig für mich ist nur, dass ich einen gemeinsamen Datenbestand habe. Dieser setzt sich zusammen aus meinen reinen Finanzdaten plus den Veredelungen durch Drittdienste (Kategorien, Rechnungen, Belege etc). Das ich alle Dienste über nur ein Login erreichen mag, ist so selbstverständlich wie die Sicherheit oben. Um Jochen Krisch abgewandelt zu zitieren:

„Mir als Kunde ist die Bank der Zukunft egal, mir geht es um mein Banking der Zukunft.“

Und das sollte zentral, aggregierend und smart sein. Und ja, liebe Deutschen: Sicher ist es natürlich auch :-)

Let´s build the future of Banking!

Autor