Alter Wein in neuen Schläuchen? Wohin steuert Check24 mit C24?

Wenige Monate, nachdem das Vergleichsportal Check24 die Vollbanklizenz erhalten hat, verdichteten sich die Anzeichen. Und tadaaaa: Da isse nun, die C24 Konto App, die dazugehörige Webseite ist seit dem heutigen Dienstag freigeschaltet. Mit nichts weniger als mit dem Versprechen: “Erleben Sie 2020 eine neue Dimension des mobilen Bankings” wurde das Produkt in den vergangenen Wochen bereits angepriesen und damit ein Versprechen gegeben, das sich nicht nur an potenzielle Kunden richtet, sondern auch als Kampfansage in Richtung der Challenger-Banken und traditionellen Banken verstanden werden könnte.

Schon im Vorfeld des Starts ließ Check24 keinen Zweifel daran aufkommen lassen, dass die Neo-Bank eng verknüpft mit dem Vergleichsportal operieren soll. Sinn macht es, denn wie kaum ein anderer kennt Check24 die Vorlieben seiner Kunden bereits heute. Das Wissen darum wird die Neo-Bank C24 sicher ebenso nutzen wie den bereits bestehenden, großen Kundenstamm.

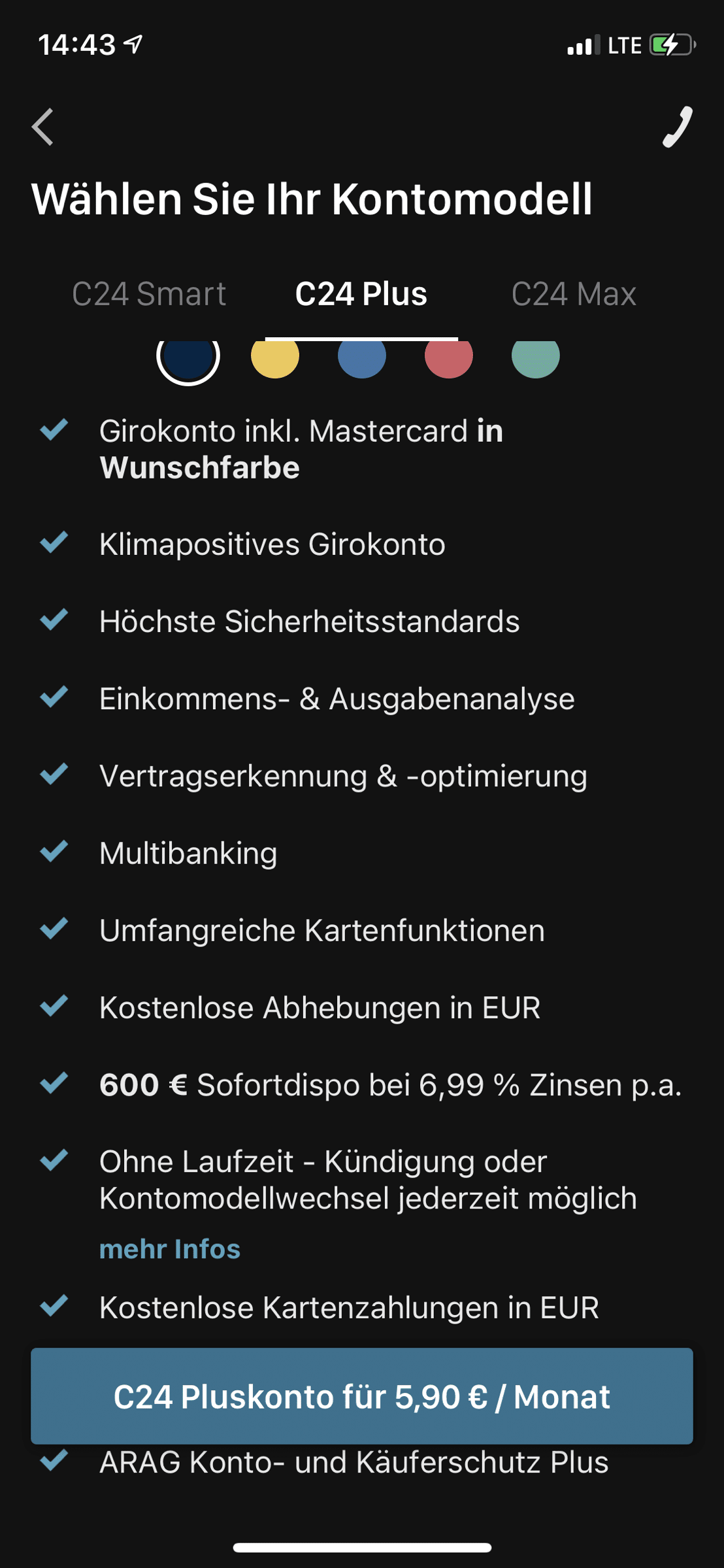

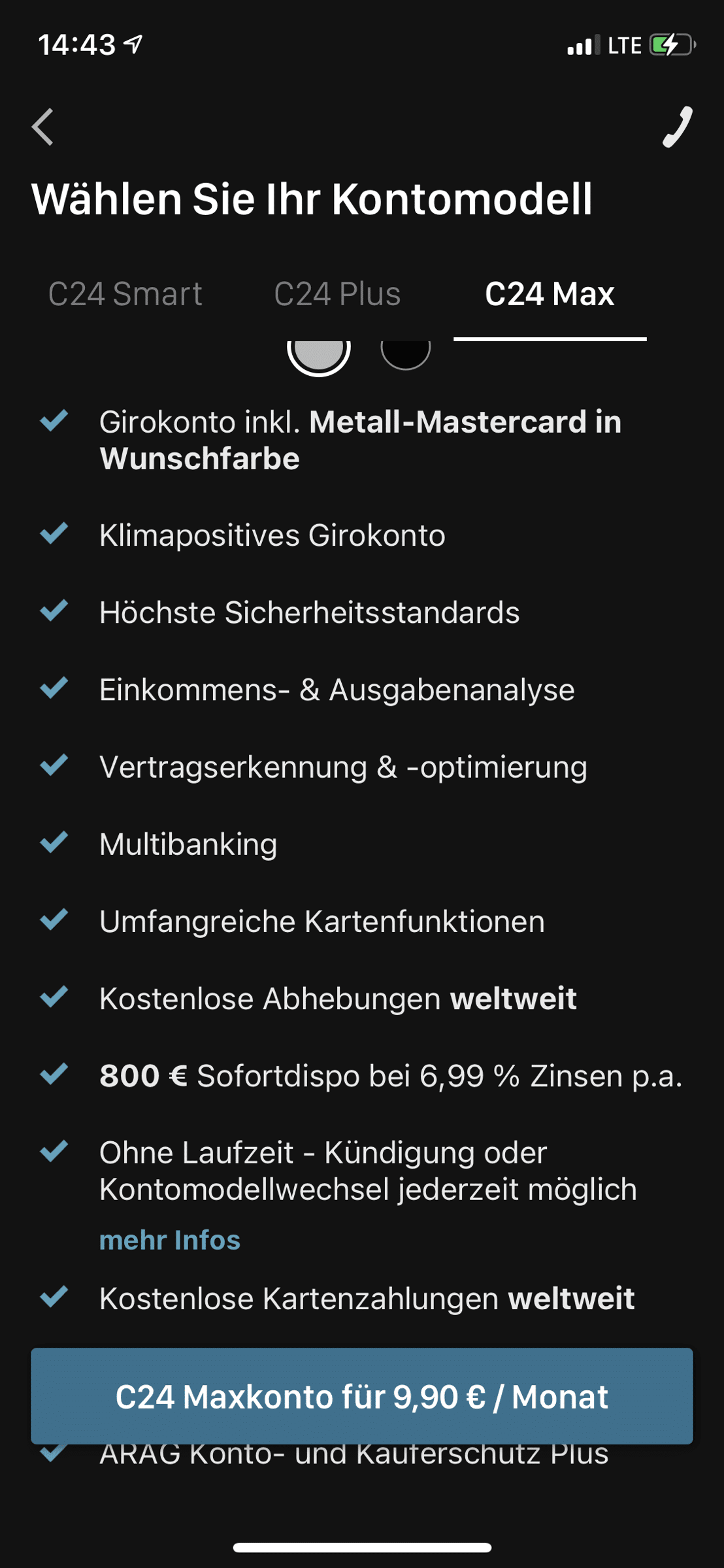

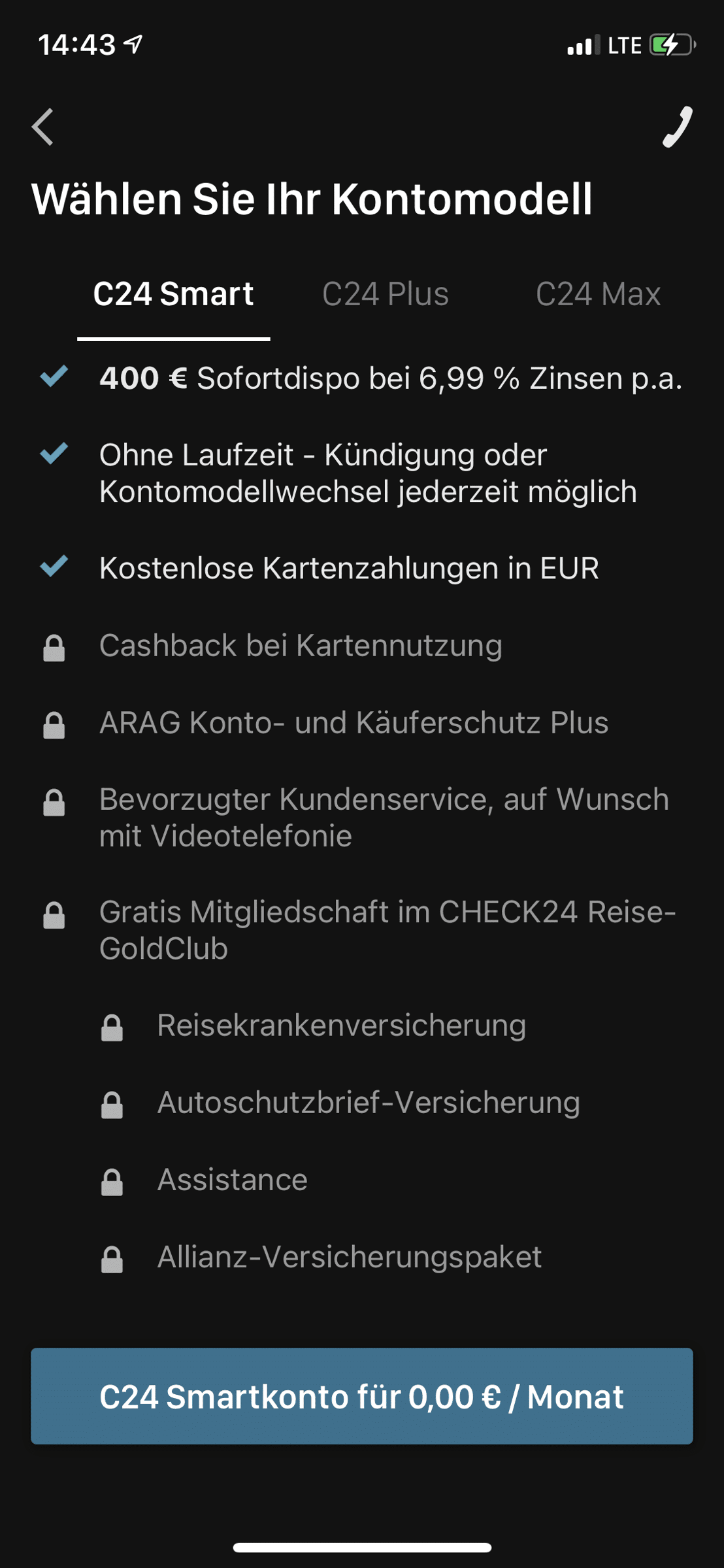

C24 von Check 24: Die Kontomodelle

So viel ist bekannt: Das Vergleichsportal bietet fünf verschiedene Kontomodelle an, darunter ein kostenloses Basiskonto, ein Standard-Konto für monatlich 5,90 Euro und ein Premium-Konto für 9,90 Euro pro Monat. Neben Konto und Debitkarte stehen bei allen Konten Sofortdispos zur Verfügung. Ein paar Features fehlen aktuell wohl noch, diese sollen aber im Laufe der Zeit jedoch ergänzt werden sollen. Direkt vom Start weg sind die Payment-Funktionen von Google Pay und Apple Pay angeschlossen, Instant Payments aber jedoch noch.

Wie beurteilt das Payment & Banking-Team den Schritt von Check24, mit C24 (“Nachtigall, ick hör dir trapsen”) eine eigene Neo-Bank auf den Markt zu bringen? Was soll das Ganze und welche Strategie verfolgt Check24? Braucht es weitere Neo-Banken oder ist der Markt nicht längst übersättigt?

Ich sehe es noch als “Versuchskaninchen”. Um selber zu lernen und besser in dem “anderen Geschäft” (Vergleichsportal) zu werden. Eine Bank kann unterschiedliche Funktionen erfüllen – daher ist die Frage nach dem “braucht es das?” nicht so einfach zu beantworten. Das Angebot an sich überrascht nicht, es passt aber zu den Produkten, die sonst im Kontext C24 verkauft werden, bzw. verglichen – eher unspannend – eher trocken. Aber “laut” verkauft – “I’ve got the Power” – scheint zu funktionieren. Warum also das Prinzip nicht kopieren. Alles, was man hier sieht, war schon da. Wirklich Neues sehe ich wenig. Sind wir am Ende des Produktlebens-zyklus?

Jochen Siegert

Erst einmal finde ich es sehr spannend, dass Check24 diesen Weg so konsequent geht inkl. einer eigenen Banklizenz. Das, was dabei herausgekommen ist, finde ich dagegen weniger spannend, sondern eher ernüchternd. Es ist ein nur weiteres me-too-Konto mit Karte und erscheint ausgerechnet zu dem Zeitpunkt, wo die Konsolidierung der Challengerbanken mit ihren stark vergleichbaren Produkten gerade gestartet ist inkl. einiger namhafter Marktaustritte. Ich hätte eigentlich gehofft, Check24 würde komplett andere, innovativere Wege gehen und das Konto enger mit den weiteren Produkten der Check24-Welt verknüpfen.

Ich denke da an ein Konto inkl. Stromtarif, ein Konto inkl. Smartphone und Mobilfunktarif oder ein Konto inkl. Versicherungsleistungen, die nicht schon auf jeder x-beliebigen Kreditkarte dabei sind. So ist es mehr oder weniger ein me-too-Produkt geworden. Klar, Check24 hat einen starken Marketing-Druck. Aber reicht aggressives Marketing alleine für den Verkauf eines Kontos? Wir werden es sehen.

„Reicht aggressives Marketing alleine für den Verkauf eines Kontos? Wir werden es sehen.“

Maik Klotz

Yet another Smartphone Bank. Der Hype heiligt die Mittel, warum also nicht eine Smartphone-Bank mit einem Namen der sich wie eine Superschurken-Bombe aus einem Marvel-Comic anhört. Immerhin haben sie nicht den Fehler begangen das Ding stumpf Check24 Bank zu nennen, das hätte nämlich vom Image her schon nicht funktioniert. So versucht man sich also seriös und hip und nimmt einfach das Amazon Logo, ändert die Farben und Namen und fertig ist die C24 Bank. Funktional ist das, Kategorie: Langweilig. Preismodell: konservativ. Wen will man also damit erreichen? Die N26-Klientel? Retail-Kunden? Check24-Schnäppchenjäger? Man weiß es nicht. Braucht man das also? Ich fürchte nicht. Aber Hey, das hab ich von der HAPPYPO Po-Dusche auch gedacht.

André M. Bajorat

Ich glaube, die eigene Bank macht total Sinn für Check24. Sie haben es geschafft, eine Kundenbrand zum einen und die eines mächtigen Mittelmannes zum anderen zu schaffen. Jetzt kommt die nächste Stufe in der Wertschöpfung. Das Spiel mit und gegen klassische Banken scheint Check24 dank ihrer krassen Executionpower und Online-Kompetenz zu beherrschen und in spannenden Teilen gewonnen zu haben. Nun kommt es darauf an, die anderen Player, die nun kommen, auch zu beherrschen bzw. abzuwehren. GAFAs und vor allem Google scheinen die neuen Rivalen. Mit der eigenen Bank ist Check24 diesen Partnern wieder einen Schritt voraus. Das scheint Sinn zu machen.

Das Produkt selber ist keine Neuerfindung des Bankings aber eine mindestens „ok-Evolution“. Mit dem klaren Fokus auf den Kunden stehen

- cash back

- beyond banking Features

- und die enge Kopplung an Versicherungen

im Fokus. Ob das klimaneutrale Konto in der Zielgruppe so spannend wird, bleibt abzuwarten.

Autor