Anfang des Monats konnte sich der digitale Krankenversicherer ottonova eine Finanzierung über 40 Mio. Euro sichern. Kein Megafunding wie zwei Monate zuvor bei Wefox, aber ein Signal dafür, dass die Investoren an das Geschäftsmodell glauben. Der Markt indes bleibt schwierig.

Einen Versicherer aus dem Boden zu stampfen, noch dazu im komplexen Segment der Krankenversicherung, ist eine aufwändige und teure Angelegenheit. Nötig sind eine gehörige Portion unternehmerische Risikobereitschaft und die passende finanzielle Ausstattung. 2017 ist ottonova als neuer Digitalversicherer im Segment Krankenversicherung angetreten. Vermutlich hätten sich die Gründer diesen Schritt zweimal überlegt, hätten sie die Entwicklung vorhersehen können, die seit 2019 unser aller Leben verändert hat.

Viel Geld für wenig Markt

Im Gegensatz zu vielen Insurtechs, die sich auf das leicht abschließbare Kompositgeschäft fokussieren oder sich als Lösungsanbieter für Versicherer positionieren, bietet ottonova ein umfassendes Produktportfolio im Bereich der Krankenversicherung an:

- Krankheitskostenvollversicherung

- Krankentagegeldversicherung

- Krankenhaustagegeldversicherung

- Krankheitskostenteilversicherung

- Ergänzende Pflegezusatzversicherung

- Geförderte Pflegevorsorgeversicherung

- Pflegepflichtversicherung

- Beihilfeablöseversicherung

Wie nicht anders zu erwarten, ist das für ottonova ein Verlustgeschäft. Die Kund:innen zahlen zwar unmittelbar nach Policierung ihre Beiträge, nur gehen sie auch sofort zu Ärzten oder werden krank. Da bleibt ein versicherungstechnischer Verlust nicht aus.

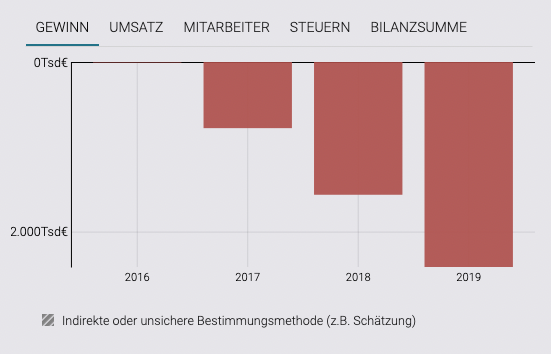

Das zeigt auch der Geschäftsbericht für das Jahr 2019. Den gebuchten Prämien in Höhe von rund 3,5 Mio. Euro steht ein Jahresfehlbetrag von –2,4 Mio. Euro gegenüber. Doch im Vergleich zum ersten „regulären“ Geschäftsjahr nach der Gründung wiesen die Zahlen nach oben.

Ein satter Zuwachs der Versicherten um 1.092 Prozent und des Jahresbeitrags um 256 Prozent. Weit wichtiger, die Schadenquote – berechnet nach dem PKV-Kennzahlenkatalog – sank von 137 Prozent auf 90 Prozent und damit deutlich unter die so wichtige Schwelle von 100.

Und selbst die Abschlusskostenquote konnte ottonova von 82,1 Prozent auf 60,3 Prozent senken. Wobei diese etwas überrascht, denn zum Marketingversprechen von ottonova gehörte auch immer, Nettotarife anzubieten. Für reine Risikoprüfung oder Marketing erscheint die Quote denn doch recht hoch. Sofern darin also auch Provisionen für Vermittler oder Tippgeber enthalten sind, wäre das zumindest bemerkenswert.

Wie auch andere Insurtechs nimmt ottonova allerdings viel Geld für einen sehr überschaubaren Marktanteil in die Hand. So meldet der Geschäftsbereich 2019: „Im Bestand (ohne Pflegepflichtversicherung) hatte ottonova zum Jahresende 2019 4.840 versicherte Personen.“ Zum Vergleich: In der PKV gab es im Jahr 2019 in Deutschland über 8,7 Mio. abgeschlossene Verträge.

Wie kam ottonova durch die Coronakrise?

Wie ottonova durch die Coronakrise kam, ist leider nicht völlig transparent. Einen Geschäftsbericht für das Jahr 2020 gibt es aktuell beim Bundesanzeiger noch nicht. Auf Basis vorläufiger Zahlen konnte das Insurtech etwas über 9 Mio. Euro an Bruttobeiträgen im Pandemiejahr einnehmen. Also das Ergebnis gegenüber dem Vorjahr verdreifachen. Das negative versicherungstechnische Ergebnis stieg allerdings auch an (–3,117 Mio. Euro).

Das Funding in Höhe von 40 Mio., von dem die Hälfte wohl tatsächlich als liquide Mittel im Unternehmen landen, wird dem Insurtech also guttun.

Doch auch ohne die Pandemie wird das Geschäft in der PKV nicht einfacher.

Bestände in der PKV gehen zurück

Die private Krankenversicherung war einmal das Eldorado des Versicherungsgeschäfts: Überwiegend junge und gut verdienende Kund:innen suchten nach einer günstigeren Alternative zur gesetzlichen Krankenversicherung. Es gab eine große Nachfrage und die Versicherer rissen sich förmlich um die attraktive Zielgruppe. Das wiederum freute die Vermittler. Wer besonders viel Geschäft brachte, durfte sich in der Top-Liga über Abschlussprovisionen von 9 bis 11 Monatsbeiträgen freuen.

Die Euphorie im Vertrieb für die PKV hat in den vergangenen Jahren im gleichen Maß nachgelassen, wie die Regulatorik verschärft wurde. Zudem haben zahlreiche kritische Berichte in den Medien das Bewusstsein bei den Kund:innen dafür geschärft, dass die PKV kein marktwirtschaftliches Wunder vollbringt, nämlich mehr Leistungen als die GKV zu geringeren Kosten anzubieten. Gerade mit zunehmenden Alter (und damit Erkrankungen) wird es teilweise recht schwierig, die monatlichen Kosten für die Versicherung zu tragen.

Der Verband der privaten Krankenversicherer musste für das Jahr 2020 zum neunten Mal in Folge melden, dass die Zahl der Versicherten rückläufig ist. Wie beispielsweise das Fachmedium Versicherungsjournal vorrechnete, hat die Mehrheit der Markteilnehmer netto einen Bestandsverlust hinnehmen müssen.

Wie geht es weiter bei ottonova?

Trotz des Rückgangs der Bestände in der PKV hat der Markt immer noch Potential. In den kommenden zwei Jahren wollen immerhin 380.000 Deutsche eine PKV oder eine Zusatzversicherung abschließen. Um sich dieses Potential zu erschließen, will ottonova einen Teil der frischen Finanzmittel in den Ausbau der eigenen Plattform und neuer Vertriebswege stecken.

Einerseits sollen neue Partnerschaften aufgebaut werden. Bisher arbeitet ottonova u.a. mit dem Maklerpool Blau Direkt zusammen und unterhält Listings bei Check 24. Außerdem startet das Insurtech den Vertrieb über Whitelabel-Lösungen. Ein erster Partner ist mit Getsafe auch bereits gefunden. Schließlich bietet ottonova in Form eines Joint Ventures mit der „Global Scale Solutions (GSS)“ Software-Lösungen für die Versicherungsbranche an.

Das alles soll zu mehr Traktion im Markt führen – das wird auch nötig sein, denn der wird rauer.